- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.0%、S&P500は▲0.2%、NASDAQは▲0.5%で引け。VIXは22.7へと上昇。

- 米金利カーブは中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.273%(▲6.2bp)へと低下。実質金利は1.148%(▲5.0bp)へと低下。

- 為替(G10)はUSDが堅調。USD/JPYは136後半へと低下。コモディティはWTI原油が72.0㌦(▲2.2㌦)へと低下。銅は8456.5㌦(+35.0㌦)へと上昇。金は1785.5㌦(+16.2㌦)へと上昇。

経済指標

- 米単位労働コスト(3Q)は前期比年率+2.4%と市場予想(+3.1%)を下回り、前期(+3.5%)から減速。前年比では+5.3%となお高止まりしているものの、労働コストの伸びにピークアウト感が認められた。

注目点

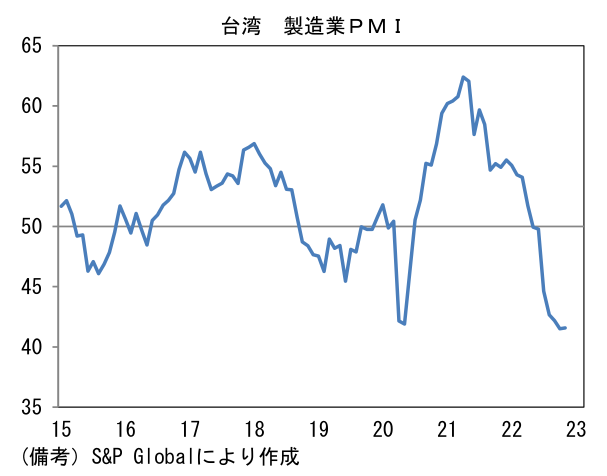

- 直近発表されたアジアの製造業データは総じて弱含んでおり、世界経済の減速を映じている。昨日発表された11月の中国貿易統計(USDベース)は輸出が前年比▲8.7%、輸入が▲10.6%となりそれぞれ明確な落ち込んだ(貿易総額は▲9.7%)。ゼロコロナ戦略による稼働率低下の影響もあったと推察されるが、対米輸出が▲25.4%(輸入は▲7.3%)と大幅に減速したこと等から判断すると、やはり輸出先の需要減による影響が大きかったとみられる。次に世界経済の先行指標として知られている台湾の指標に目を向けると、7日に発表された11月財輸出(USDベース)は前年比▲13.1%となり2015-16年の中国経済減速局面と同程度のマイナスとなった。ICT(情報通信技術)製品や電子製品の落ち込みを背景に、製造業受注が10月時点で前年比▲6.3%へと落ち込んでいたため、輸出の落ち込みそれ自体にさほど驚きはないが、改めて世界経済の減速を印象付ける結果であった。コロナ禍の2020-21年にノートPC、スマホやゲーム関連などで発生した特需が剥落するなか、高インフレによる混乱も加わりIT関連財の需要は低下基調にある。

- 他方、速報性に優れた台湾の11月製造業PMIに目を向けると、漸く下げ止まりの兆候が認められている。ヘッドラインは41.6へと前月比0.1pt上昇。異例の低水準にあるとはいえ、新規受注(34.8→35.1)が2ヶ月連続で上昇したほか、最終財在庫(45.3→42.3)が水準を切り下げるなど在庫調整の進展を窺わせる動きも観察されており、最悪期脱出が近づきつつあるようにも思える。新規受注・在庫バランスは既に大底を打ったようにもみえ、先行きの生産活動が復調する可能性を示唆している。

- この間、日本経済は製造業の減速をサービス業の改善が補う構図が続いている。製造業の減速は台湾や韓国と同様にIT関連財の落ち込みが効いているが、その反面サービス業は経済活動正常化と旅行支援策などに支えられ底堅さを増しつつある。昨日発表されたロイター短観は製造業が+8と低水準に甘んじるなか、非製造業が+25へと大きく改善した。こうした構図は14日発表の日銀短観でも観察されるとみられる。

- ここから先の日本株を判断する際に重要になってくるのは、サービス業の改善が継続している間にIT関連財の底打ちが明確化するか否かであろう。既にIT関連財は日本の出荷・在庫バランス(鉱工業生産統計ベース、両者の前年比差分をとったもの)が上向きのカーブを描くなど一部に明るい兆しが出ているが、そうした中で台湾の製造業PMIが底を打つなどすれば、成長のけん引役はサービス業からIT関連財にバトンが引き継がれる蓋然性が高くなる。そうであれば日本株の業績見通し(予想EPS)は増益基調を維持し、株価も底堅さを増すと期待される。むろん米国株下落に起因する世界的株価下落に行く手を阻まれる可能性は否定できないが、ごく一部ながらIT関連財に明るい兆候があることは認識しておきたい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般