- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.0%、S&P500は▲1.4%、NASDAQは▲2.0%で引け。VIXは22.2へと上昇。

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.335%(▲7.4bp)へと低下。実質金利は1.198%(+3.1bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは137近傍へと上昇。コモディティはWTI原油が76.9㌦(▲3.1㌦)へと低下。銅は8391.0㌦(▲59.0㌦)へと低下。金は1767.4㌦(▲28.5㌦)へと低下。

注目点

-

昨日発表された10月毎月勤労統計によると現金給付総額は前年比+1.8%と比較的高い伸びが実現した。内訳は所定外給与(≒残業代)が+7.6%と強く伸びたほか、基本給に相当する概念である所定内給与が+1.3%と底堅さを維持した。これらの前年比上昇率は比較対象となる2021年の値が抑制されていたことによって伸び率が誇張されている点を割り引く必要があるほか、物価上昇を加味した実質賃金がマイナスであることを踏まえる必要があるものの、それでも人手不足が深刻な下で、企業が労働力確保のため賃上げを選択しつつあるのは事実だろう。

-

先行きの賃金を読む上では企業業績がもちろん重要であるが、価格設定スタンスの変化と構造的な労働力不足を加味する必要がある。1995年からの失業率と所定内給与の関係、いわゆる賃金版フィリップスカーブに目を向けると現在の2%台半ばの失業率に整合的な賃金上昇率は+1.3%程度であり、直近データはちょうど傾向線上に位置しているが、「40年ぶりのインフレ」という特殊な状況に鑑みると、賃金が従来のトレンドから非線形に上昇する可能性がある。従来の関係に基づけば、賃金が3%台に乗せるには失業率が1%台に向けて更に低下する必要がありやや非現実的に思えるが、構造的な労働力不足と価格設定スタンスの変化の相乗効果によって失業率が劇的に低下しなくとも賃金が上昇する可能性はある。

- その点、筆者が注目するのは昨今の値上げ報道。食品(含む外食)のみならず広範な品目でコストを価格転嫁する動きがみられており、これまでのコスト削減によって値上げを我慢し、価格を据え置く「消耗戦」が終了しつつあるようにみえる。それを象徴するのは中小企業の価格設定スタンスの変化。日銀短観の販売価格判断DIに目を向けると中小企業非製造業は+23と1990年代前半以降で最も高い水準にあり、14日に発表される12月調査では更なる上昇を記録する可能性が高い。当DIは1990年前半以降、大半の期間をマイナス圏で過ごしデフレを象徴してきたが、2018年にはマイナス圏を脱した後、2020-21年はパンデミックによって一時的に低下したものの、直近は大企業との格差を埋めつつ上昇し、今やインフレを象徴する存在になっている。このように価格決定力の弱さを印象付けてきた中小非製造業の価格設定スタンスが強気化していることは、正に値上げの裾野が広がっていることを物語りそれは同時に賃金上昇の持続性を高めると判断される。従来、コストプッシュ型のインフレは十分な価格転嫁ができず、結果的に賃金の下押し要因になってきたが、深刻な人手不足と投入物価の上昇に直面する企業は、いまや値上げを我慢する消耗戦に距離を置き始めたようにみえる。

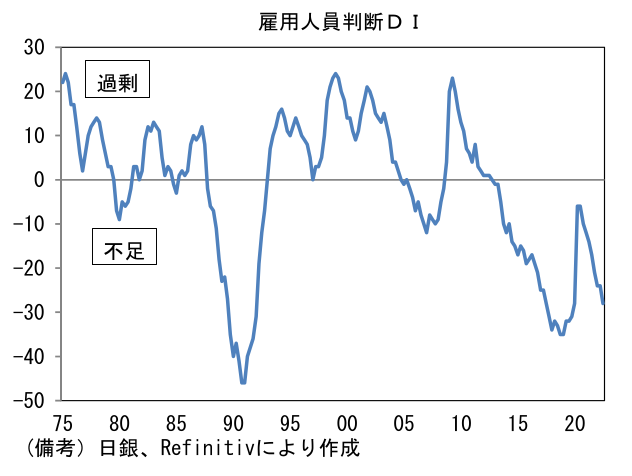

- また人手不足が一段と強まることも重要。日銀短観の雇用人員判断DI(全規模・全産業)は▲28と既にパンデミック発生前と遜色のない水準に低下している。こうした人手不足感が強い状況で、国内サービス消費が回復経路を辿れば、労働需給が一段と逼迫する可能性は高く、それは賃金と物価の相互刺激的上昇を促すと期待される。こうした環境下、ごく一部の企業ではあるもののインフレ手当を支給すると報じられている。企業が労働者を確保するために人件費増加に寛容な姿勢を示したことは、「物価→賃金」というインフレの波及経路が開通した可能性を意識させる。また春闘に向けて労働者(組合)がインフレを理由に賃上げ要求の姿勢を強硬にする可能性は多いにあり、場合によってはストライキの増加も想定される。このようにして物価上昇が賃上げに結びつくルートが開拓されれば、これまで労働市場から観察されてきたトレンドでは説明のできない賃金上昇が起きる可能性が一定程度あるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般