- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.1%、S&P500は▲0.1%、NASDAQは▲0.2%で引け。VIXは19.1へと低下。

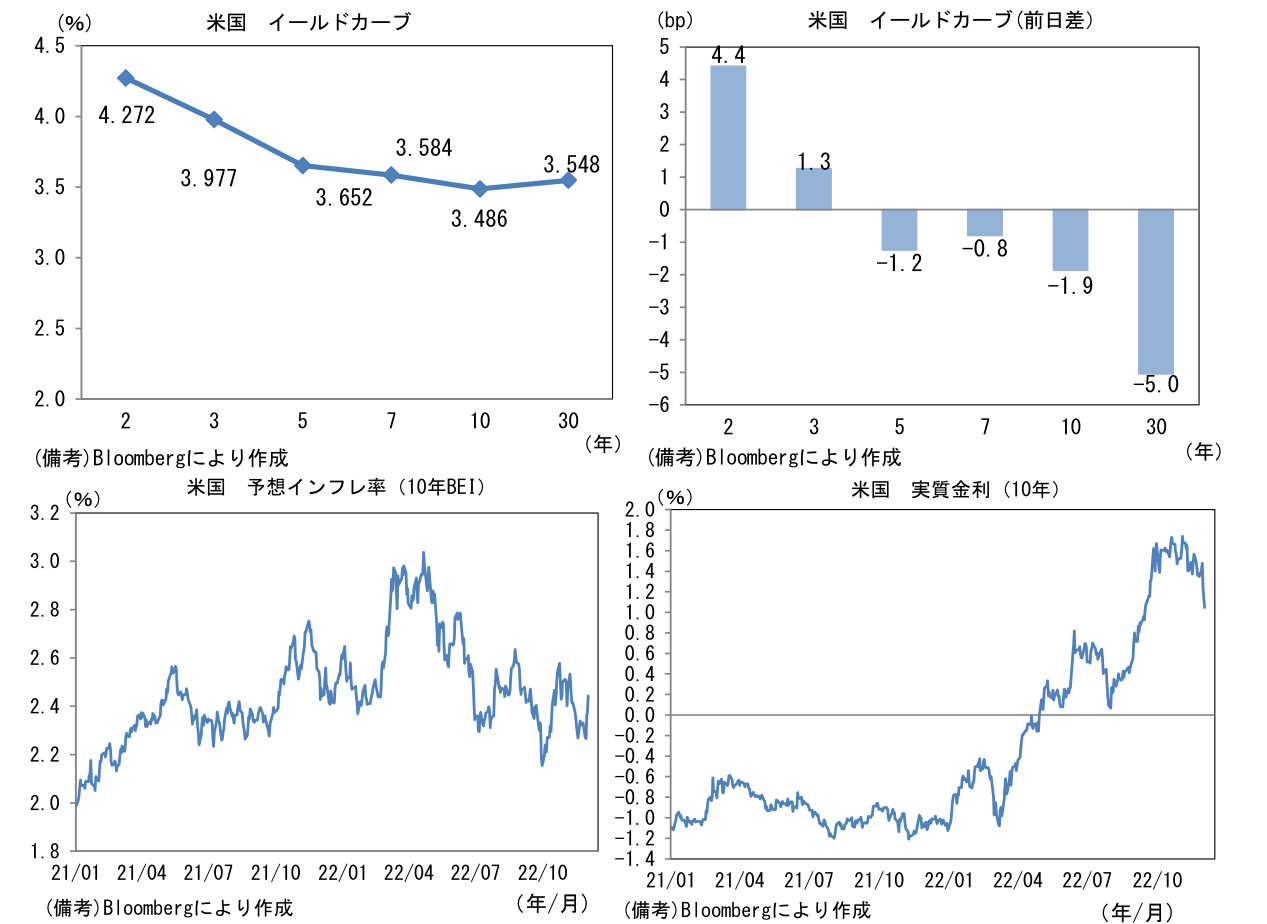

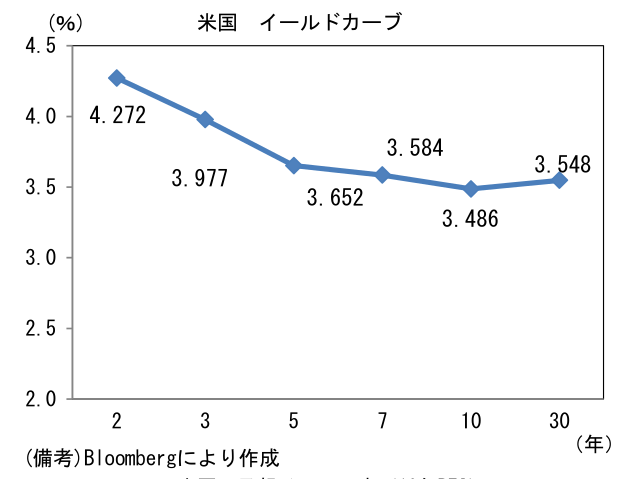

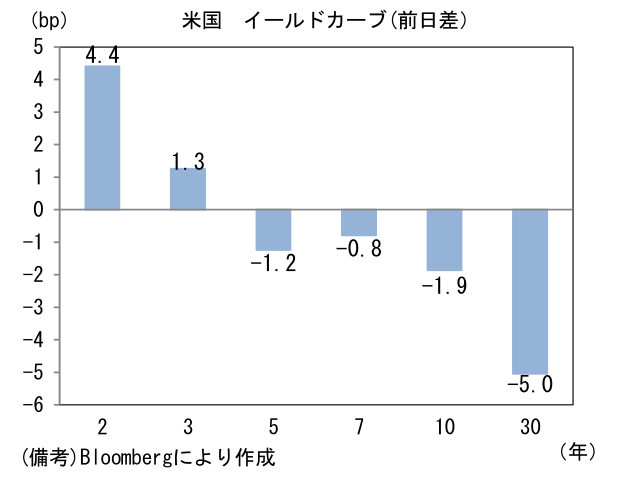

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.442%(+6.8bp)へと上昇。実質金利は1.047%(▲8.1bp)へと低下。

- 為替(G10)はJPYが最強。USD/JPYは134前半へと低下。コモディティはWTI原油が80.0㌦(▲1.2㌦)へと低下。銅は8450.0㌦(+114.0㌦)へと上昇。金は1795.9㌦(▲5.2㌦)へと低下。

注目点

-

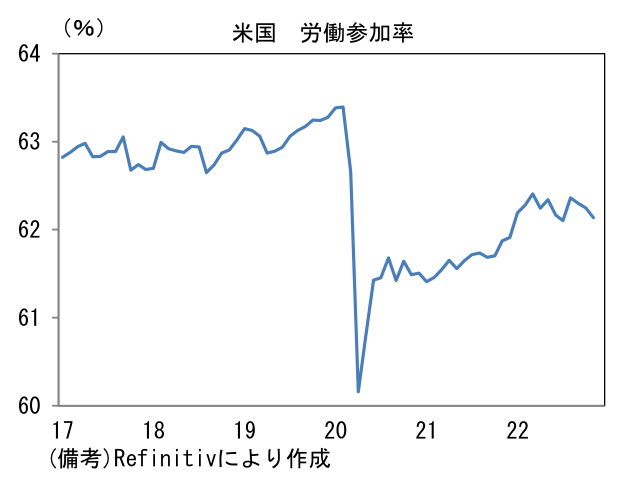

11月米雇用統計は米経済が明確に減速しているにもかかわらず、労働需給が逼迫し賃金上昇圧力がなお強く残存していることを浮き彫りにする結果であった。すなわち労働参加率が停滞する下で、雇用者数の増加は続き、平均時給が再加速するという何とも判断に困る内容であった。

-

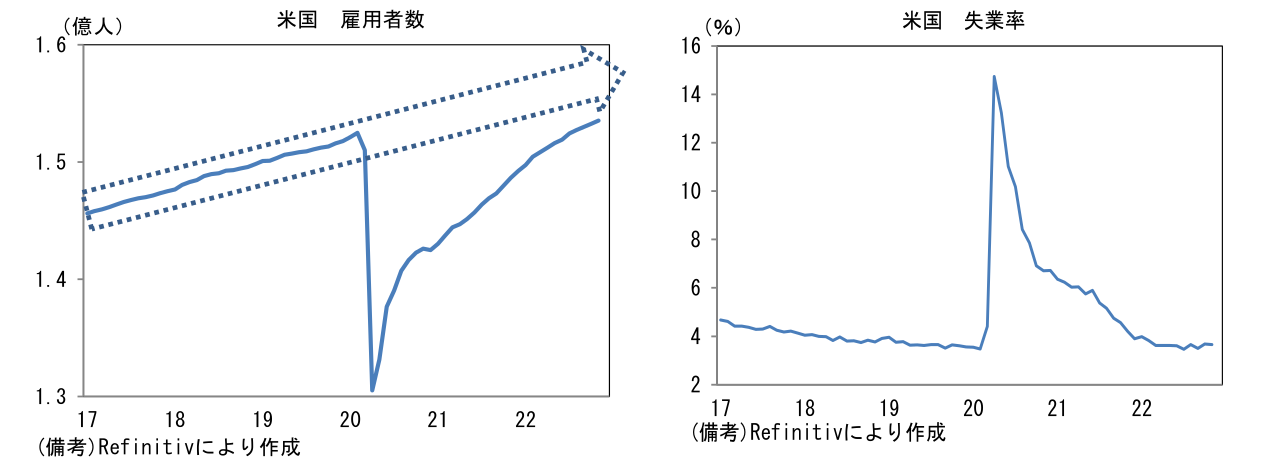

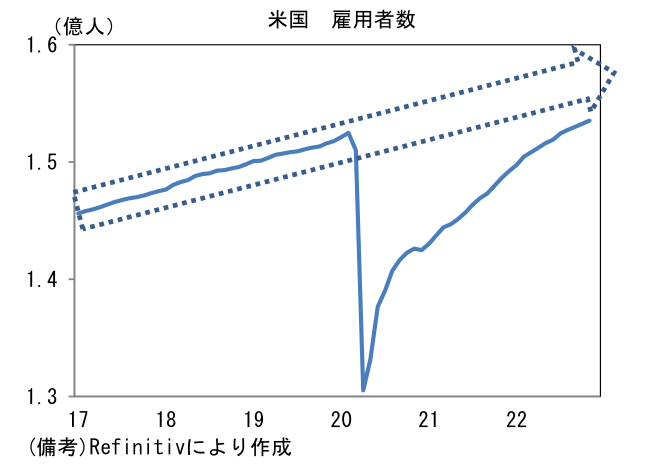

雇用者数は前月比+26.3万人と市場予想(+20.0万人)を小幅に上回り、3ヶ月平均では+27.2万人となった。個人消費の減速を受けて小売(▲3.0万人)と運輸(▲1.5万人)において大規模な人員削減があったと推察される一方、レジャー・ホスピタリティ(宿泊・飲食業、+8.8万人)と教育(+8.2万人)の採用意欲は依然として旺盛で全体としてみれば労働需要はなお底堅い。

-

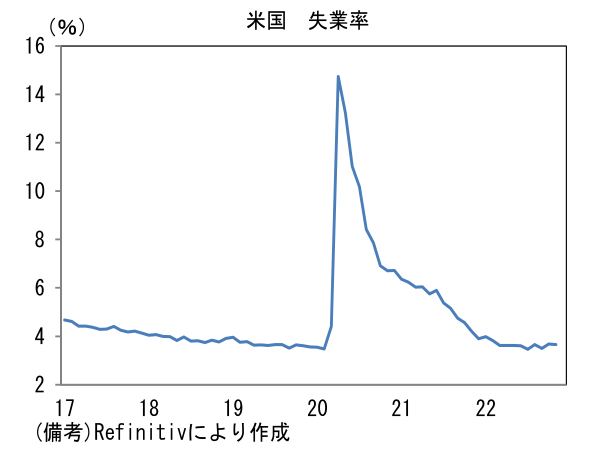

失業率は3.7%(3.68%→3.65%)で不変。9月の3.5%から小幅に上昇しているものの、労働参加率低下によって横ばい圏で推移している。また失業者を広義の尺度で捉えて算出するU6失業率(フルタイムの職が見つからず止む無くパートタイム勤務に従事している人を失業者と見なす)は6.7%へと低下し、既往最低付近を維持している。なお過去数ヶ月、失業率の算出等に用いられる「家計調査」と雇用者数や平均時給の集計に用いられる「事業者調査」で数値が大きく異なっていることに注意が必要。家計調査でみると11月の就業者数は▲13.8万人となっており、いわゆる雇用統計のヘッドラインとされる雇用者数(NFP)とは乖離が生じている(差異は自営業者や複数の職を掛け持ちする人のカウント方法に起因している模様)。

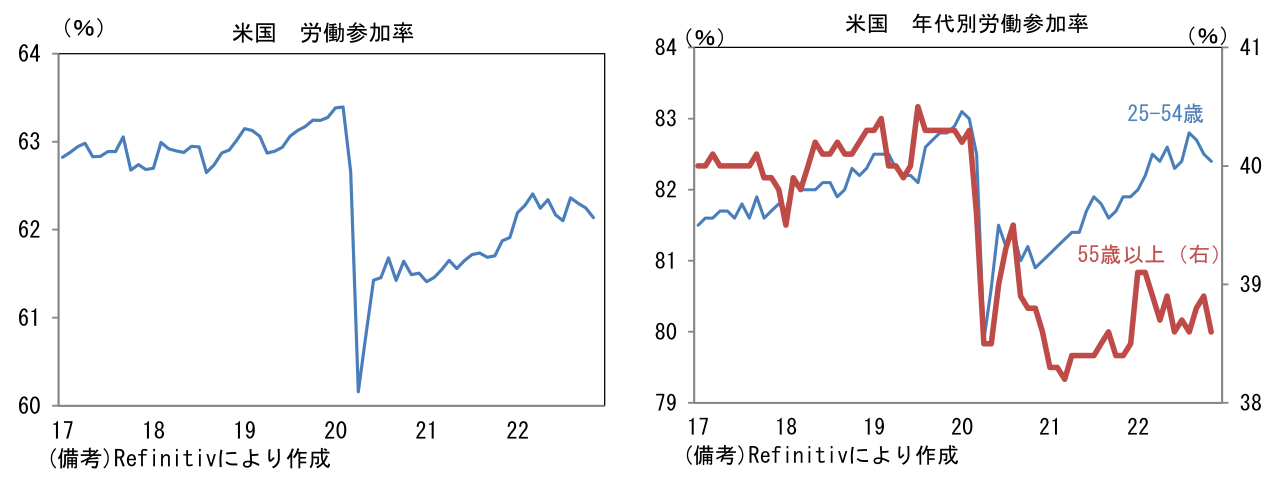

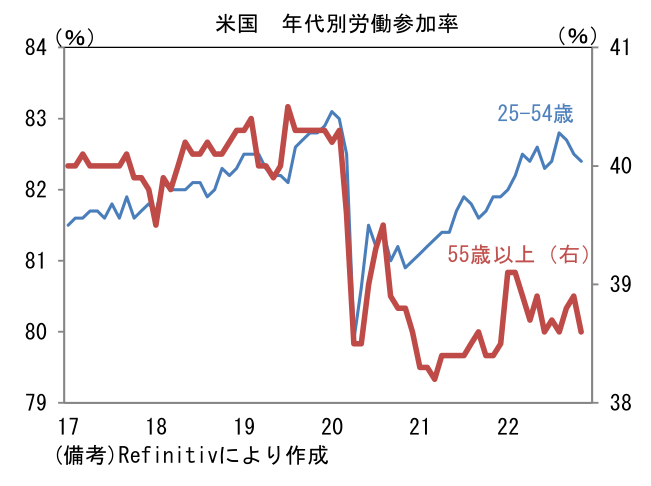

- 注目の労働参加率は62.14%へと0.11%pt低下。年代別にみると一度はパンデミック発生前の水準を回復した働き盛り世代の25-54歳(82.5%→82.4%)が2ヶ月連続で低下し、同時に55歳以上(38.9%→38.8%)が低水準から一段と低下した。パンデミック発生当初、55歳以上の労働参加率はパンデミック終息と共に鋭く回復していくと期待されたが、現時点においてそのペースは驚くほど鈍く人手不足の主因になっている。なおCBOによれば現在の雇用者数はパンデミックが無かった場合に予想された水準を約350万人下回っている。Fedの分析によるとその内訳は移民減少によるものが約100万人、コロナによる超過死亡が約40万人、その他はいわゆるFIRE(金銭的独立を果たした人々の早期退職)やコロナ後遺症に悩む人々が労働市場から退出したこと(=労働参加率低迷)があり、人手不足にはこれら複合的要因があるとされている。換言すれば、労働者不足は構造的色彩を帯びているため早期の回復は期待しにくい。

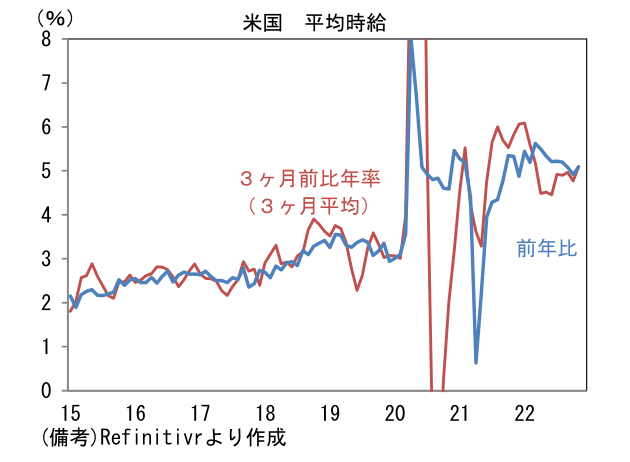

- 賃金インフレの帰趨を読む上で重要な平均時給は前月比+0.6%、前年比+5.1%へと大幅に加速し、3ヶ月前比年率(3ヶ月平均)では+5.1%へと再加速した。小売、運輸といった業種で相対的に賃金の低い労働者を中心に人員削減が進められたことで「平均」がテクニカルに押し上げられた可能性には注意が必要だが、それでも労働供給が限られる中で賃金上昇圧力がなお強いことを再認識させる結果であった。週平均労働時間が34.4時間へと減少したことは労働需要の減少を示唆するものの、それでも賃金上昇圧力が強いことに変わりはない。

- 今回の結果は12月FOMCにおける利上げ幅縮小(75bp→50bp)の予想に変更を迫るものではない。しかしながら、賃金インフレのしつこさを示すデータは2023年2月以降の利上げ幅が25bpへと更に縮小するとの筆者の予想に疑問を投げかけた。11月入り後、ターミナルレート(政策金利の最終到達点)が徐々に見えてきたことから長期金利の上昇圧力は和らいできたが、今回の雇用統計はFedにとって失望的だった可能性が高く、それを受けて12月FOMCではFedが再びタカ派色を強めても何ら不思議ではない。その場合、2023年末までに約50bp(25bp刻み)の利下げを織り込んでいる市場参加者の金利見通しは修正を迫られる可能性が高い。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般