- HOME

- レポート一覧

- 経済分析レポート(Trends)

- タイ経済もようやくコロナ禍克服も、先行きは国内外で不透明要因が山積

- Asia Trends

-

2022.11.21

アジア経済

新型コロナ(経済)

原油

アジア経済見通し

アジア金融政策

タイ経済

為替

ウクライナ問題

タイ経済もようやくコロナ禍克服も、先行きは国内外で不透明要因が山積

~実質GDPはコロナ禍前をわずかに上回る水準に、ただし先行きには国内外で暗雲が漂う展開~

西濵 徹

- 要旨

-

- 足下の世界経済はスタグフレーションに陥る懸念が高まっている。商品高による世界的なインフレを受けた米FRBなどのタカ派傾斜は世界的なマネーフローに影響を与えており、新興国で資金流出の動きが強まった。タイの経常収支は赤字基調が続くなか、中銀は景気回復の遅れや金利上昇による景気への悪影響を懸念して慎重姿勢を維持した結果、バーツ相場は調整の動きを強めてきた。足下では米ドル高一服によりバーツ相場は底打ちしているが、対外収支構造や世界経済を巡る不透明感はバーツ相場の足かせとなり得る。

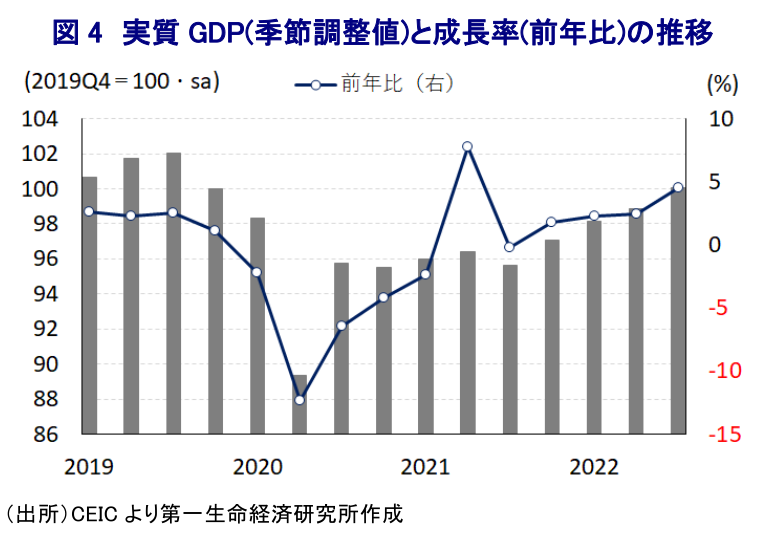

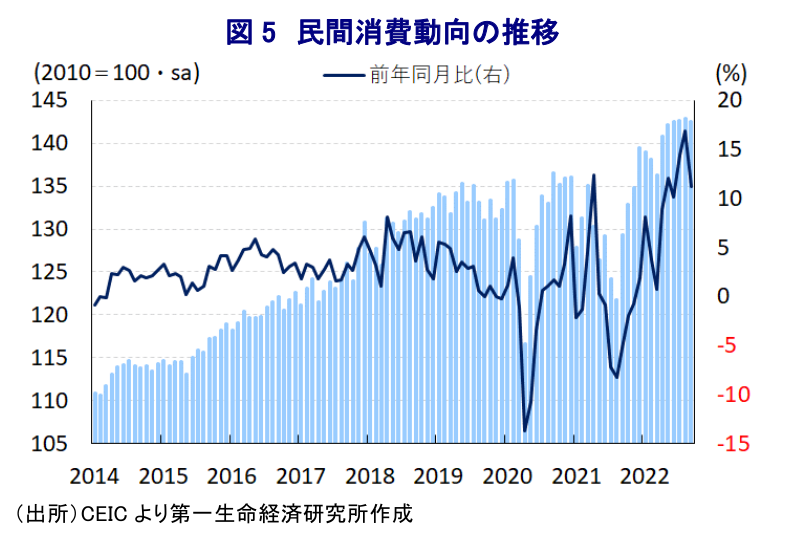

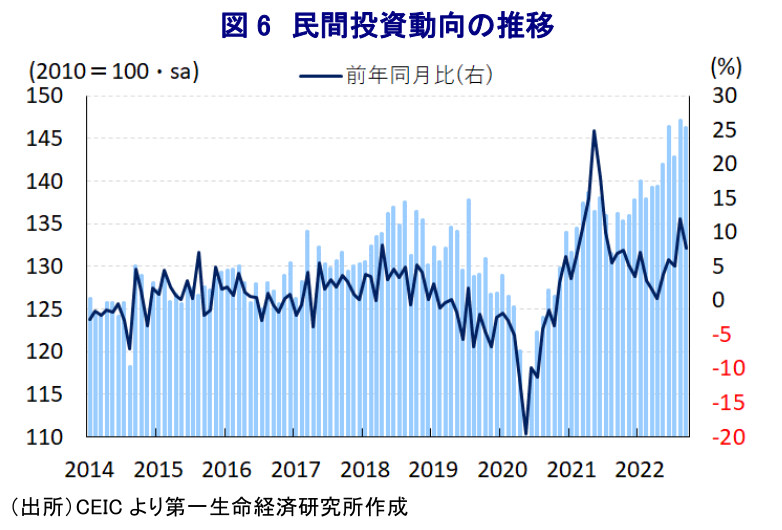

- タイはASEAN内でも外需依存度が高く世界経済の影響を受けやすいが、7-9月の実質GDP成長率は前期比年率+4.98%と4四半期連続のプラス成長となるなど景気の底入れが進んでいる。財輸出は弱含む一方、国境再開を追い風に外国人観光客の底入れが進み、雇用回復を追い風に家計消費や設備投資は底堅く推移している。民間需要の堅調さを追い風に実質GDPもコロナ禍前を回復する一方、生産拡大の背後で在庫が積み上がる動きも確認されるなど、先行きの景気を巡って足かせとなり得る可能性に要注意である。

- 政府は景気の堅調さを反映して、今年の経済成長率見通しを+3.2%と従来見通し(+2.7~3.2%)の上限に変更した。当研究所も今月発表した最新の経済見通しで今年は+3.2%、来年は+3.5%との見通しを示したが、国内外で不透明要因が山積するなかで景気の下振れリスクに注意する必要性は高まっている。

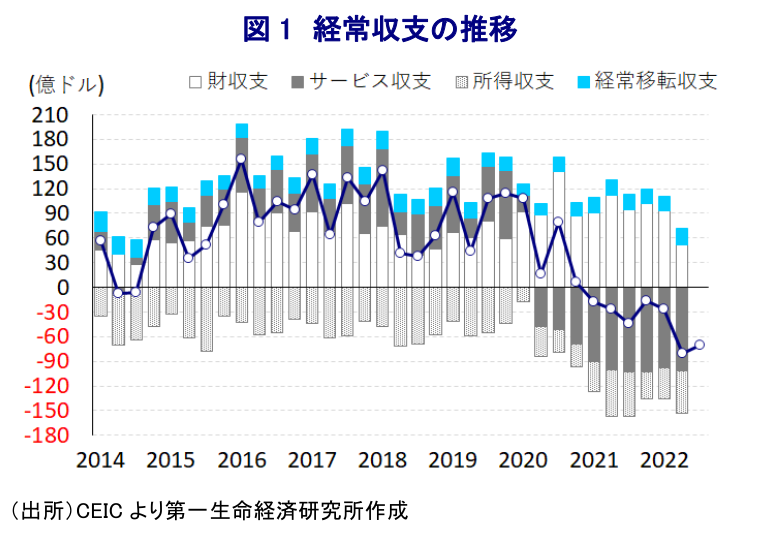

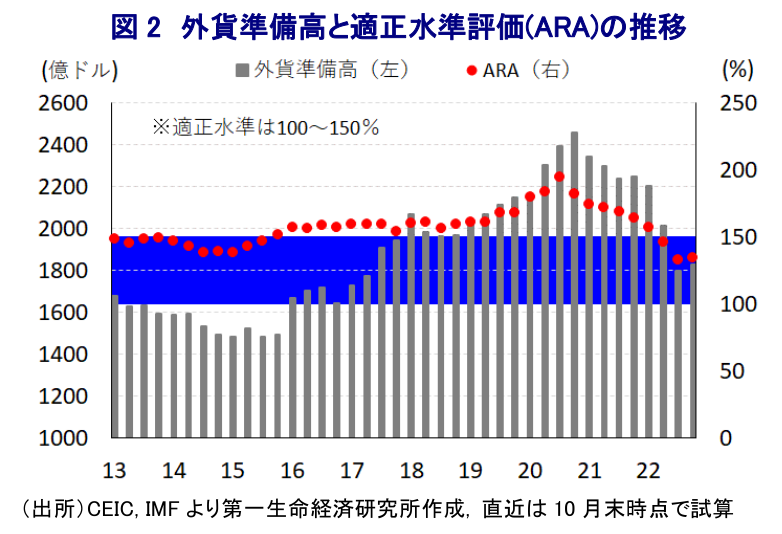

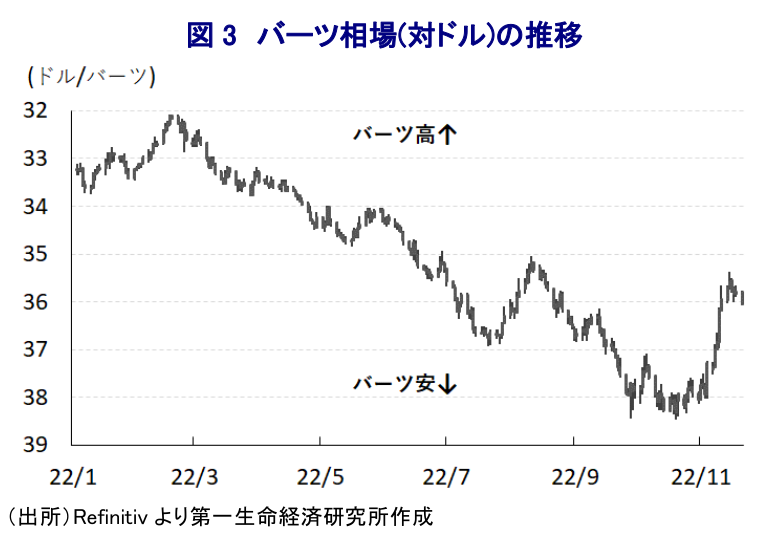

足下の世界経済を巡っては、中国による『動態ゼロコロナ』戦略への拘泥が中国経済のみならず、サプライチェーンの混乱を通じて中国経済との連動性が高いアジア新興国をはじめとする国々に悪影響を与える動きがみられる。さらに、ウクライナ情勢の悪化に伴う供給懸念を理由とする幅広い商品市況の上振れの動きは世界的なインフレを招くなか、米FRB(連邦準備制度理事会)など主要国中銀はタカ派傾斜を強めており、物価高と金利高の共存はコロナ禍からの景気回復が続いた欧米などの景気に冷や水を浴びせる兆しも出ている。結果、世界経済はスタグフレーションに陥る懸念が高まっている。一方、米FRBなどのタカ派傾斜の動きは世界的なマネーフローに影響を与えており、経済のファンダメンタルズ(基礎的条件)の脆弱な新興国を中心に資金流出が強まる動きに繋がってきた。タイにおいては、コロナ禍前の経常収支は黒字基調で推移するなど対外収支は堅牢さを誇ってきたものの、コロナ禍を受けた外国人観光客数の激減によるサービス収支の悪化に加え、商品高による輸入増や世界経済の減速懸念による輸出の頭打ちも重なり、経常収支は赤字基調で推移するなど対外収支を取り巻く状況は悪化している。なお、タイはアジア通貨危機の発火点となったが、当時の通貨バーツは米ドルとペッグ(固定)されており、資金流出に伴うバーツ安圧力に対して為替介入を迫られた結果、外貨準備が枯渇して通貨切り下げを余儀なくされたことが影響している。しかし、その後のバーツ相場は変動相場制に移行しており、このところの世界的なマネーフローの変化による資金流出を受けたバーツ安に直面してきたにも拘らず、制度面で為替介入を行う必要性はないと捉えられる。さらに、一昨年以降の対外収支の悪化に加え、年明け以降は国際金融市場を取り巻く環境変化を受けた資金流出も重なり外貨準備高は減少ペースが加速する動きがみられるものの、足下の外貨準備高は依然としてIMF(国際通貨基金)が国際金融市場の動揺への耐性の有無を示す適正水準評価(ARA:Assessing Reserve Adequacy)に照らせば『適正水準(100~150%)』を満たしており、同国が危機的状況に陥るリスクは低いと捉えられる。ただし、商品高による世界的なインフレの動きは同国でも食料品やエネルギーなど生活必需品を中心とするインフレを招いており、資金流出によるバーツ安は輸入物価を通じて一段のインフレ昂進に繋がる懸念が高まるなか、当局は物価安定を目的に為替介入に動いており、結果的に外貨準備の減少ペースが加速している。なお、足下のインフレ率はピークアウトする動きがみられるものの、バーツ安による輸入物価の押し上げに加え、感染一服を受けた経済活動の正常化や国境再開の動きなどを反映してコアインフレ率は緩やかに加速しており、インフレ率、コアインフレ率ともに中銀の定めるインフレ目標を上回る推移が続いている。また、物価と為替の安定を目的に中銀は8月にコロナ禍後初の利上げに動いたほか(注1)、翌9月にも追加利上げに動いたものの(注2)、同国経済はASEAN(東南アジア諸国連合)内でもコロナ禍からの景気回復が遅れるなかで景気への悪影響を懸念して慎重姿勢を維持せざるを得ず、利上げ実施にも拘らずバーツ安圧力が収まらない展開が続いてきた。他方、足下の国際金融市場においては米ドル高圧力に一服感が出ていることを反映してバーツ相場も底打ちする動きがみられるものの、上述のように足下の経常収支は赤字基調で推移している上、世界経済を巡る不透明感など外需の環境が厳しさを増すなかではバーツ相場を取り巻く状況が一変するリスクはくすぶっていると判断出来る。

タイ経済を巡っては、ASEAN内でも構造面で外需依存度が相対的に高いなど世界経済の動向の影響を受けやすく、世界経済のスタグフレーション入りが懸念されることは景気の足かせとなることが懸念される。さらに、生活必需品を中心とする物価上昇は家計部門の実質購買力の重石となっている上、同国はアジア太平洋地域のなかでも家計債務のGDP比が相対的に高く、金利上昇に伴う家計消費への悪影響が出やすいことは中銀が大幅利上げの実施に及び腰となる一因になっているとみられるものの、物価及び為替の安定を目的に利上げを余儀なくされており、内・外需双方に不透明要因が山積する事態に直面している。こうした状況ながら、7-9月の実質GDP成長率は前期比年率+4.98%と4四半期連続のプラス成長となるとともに、前期(同+2.84%)から拡大ペースも加速しているほか、中期的な基調を示す前年同期比ベースの成長率も+4.5%と前期(同+2.5%)から加速して5四半期ぶりの伸びとなるなど、足下の景気は底入れの動きを強めていることが確認されている。さらに、実質GDP(季節調整値)の水準もコロナ禍の影響が及ぶ直前である2019年末時点と比較して+0.1%上回るなど、タイ経済もようやくコロナ禍の影響を克服していると捉えられる。中国による動態ゼロコロナ戦略への拘泥が同国を含むサプライチェーンの混乱を招いていることに加え、欧米など主要国景気も頭打ちの様相を強めていることを反映して財輸出は減少傾向が続いている一方、感染一服による国境再開を受けて外国人観光客数は底入れの動きを強めており、サービス輸出は大幅拡大が続いている。さらに、国境再開による外国人観光客数の底入れの動きはGDPの約1割を占める観光関連産業の生産を押し上げるとともに、雇用環境も改善しており、生活必需品を中心とする物価上昇により実質購買力に下押し圧力が掛かる展開が続いているものの、家計消費は堅調な推移が続いているほか、民間部門を中心とする設備投資の活発化の動きは固定資本投資を押し上げる動きもみられる。なお、足下の景気は民間部門を中心とする消費及び投資活動の活発化が景気の底入れを促す動きが確認されている。財輸出の弱さから総輸出に下押し圧力が掛かっていることを反映して純輸出の成長率寄与度はマイナス基調で推移しているものの足下の景気動向はみため以上に力強いと捉えられる。ただし、足下においては製造業や鉱業部門などの生産は拡大に転じるなど底打ちする動きが確認される一方、在庫投資の成長率寄与度は2四半期ぶりのプラスに転じている上、+2.89ptと成長率(+4.98%)の半分以上となっていると試算されるなど在庫の積み上がりが成長率を大きく押し上げていることに注意する必要がある。

タイ政府(国家経済社会開発業議会)はこれまで今年通年の経済成長率見通しを「+2.7~3.2%」としてきたものの、7-9月のGDP統計公表を受けて9月までの累計ベースの成長率が+3.1%となっていることから「+3.2%」と従来見通しの上限となるとの見方を示している。また、来年についても観光部門の回復に加え、官民双方による投資拡大の動きを追い風とする内需拡大のほか、足下で弱含んでいる農業部門の底入れの動きが景気を下支えするとしており、「+3.0~4.0%」と比較的堅調な景気拡大が続くとの見方を示している。他方、中銀は9月の定例会合に際して今年の経済成長率見通しを+3.3%に据え置く一方、来年の経済成長率を+3.8%と従来見通し(+4.2%)から引き下げたものの、今月初めに同行のマティー副総裁が行った講演会においてもこの見通しを据え置いており、その要因として観光関連産業の回復がけん引役になるとの見方を示している。なお、当研究所は今月発表した最新の経済見通しにおいて、今年の経済成長率は+3.2%、来年は+3.5%とし、コロナ禍の影響一巡を受けた経済活動の正常化の動きは景気を下支えする一方、世界経済の減速懸念の高まりは外需の足かせとなるほか、物価高と金利高の共存が家計消費など内需の重石となることで回復力に乏しい展開が続くとみている(注3)。足下で一服感が出ている米ドル高の動きが再燃すれば、それに伴う資金流出の動きが景気の足かせとなる懸念もくすぶることを勘案すれば、先行きのタイ経済を巡っては国内外双方で不透明要因が山積するなど、景気の下振れリスクにこれまで以上に注意する必要性が高まると予想される。

注1 8月10日付レポート「タイ中銀、すべての政策委員が利上げ主張も小幅利上げに留まる」

注2 9月28日付レポート「タイ中銀、バーツ急落に追加利上げで対抗も慎重姿勢は崩さない」

注3 11月18日付レポート「グローバル(日米欧亜)経済見通し(2022年11月)」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹