- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは23年3月までにFF金利(誘導目標上限値)を5.0%へと引き上げるだろう。

金融市場

- 前日の米国株は下落。NYダウは▲2.0%、S&P500は▲2.1%、NASDAQは▲2.5%で引け。VIXは26.1へと上昇。

- 米金利カーブはブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.439%(▲5.8bp)へと低下。実質金利は1.649%(+2.6bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは146半ばへと上昇。コモディティはWTI原油が85.8㌦(▲3.1㌦)へと低下。銅は8104.5㌦(▲11.0㌦)へと低下。金は1713.7㌦(▲2.3㌦)へと低下。

注目点

-

10日発表の10月米CPIは総合が前月比+0.6%、前年比+7.9%(9月:+8.2%)、コアが前月比+0.5%、前年比+6.5%(9月:+6.6%)と緩慢ながらも減速が予想されている。ちなみにクリーブランド連銀が算出・公表している「Inflation Nowcasting」によると総合は前年比+8.1%、コアは+6.6%とされておりエコノミスト予想対比やや高めとなっている。予想比上振れなら12月FOMCにおける利上げ幅縮小観測(75bp→50bp)が後退したり、現在5.00~5.25%程度で推移しているターミナルレート予想値が引き上がったり、一部で予想されている2023年中の利下げ観測が後退したりするだろう。

-

他方、インフレ関連指標として筆者が注目しているNFIB中小企業調査に目を向けると10月の結果は向こう数ヶ月にインフレがぶり返す可能性を示唆した。CPIに一定の先行性を有する「販売価格計画(中小企業に対して3ヶ月先の販売価格計画を問う項目)」は34へと5ヶ月ぶりに上昇。エネルギー価格の(限界的な)低下が一服する中、中小企業は人件費増加などを受けて値上げを検討している様子が透けて見えた。同じく3ヶ月後の人件費を問う項目に目を向けると10月は+32となりこちらは昨年来の最高点に比肩。年末商戦に向けた人手の確保など季節性が除去できていない可能性はあるものの、それでも最近の求人件数増加などに鑑みると賃金上昇圧力がなお強く残存していることを印象付ける。この指標と平均時給(雇用統計ベース)に一定の連動性が認められていることを踏まえると、今後も賃金上昇率が高止まりすることで、サービスセクターにおけるインフレが長期化する恐れがある。

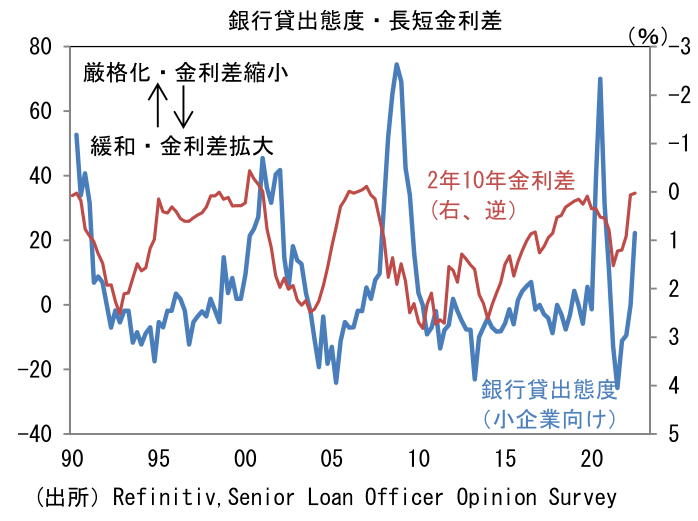

- もっとも、既往の金融引き締めは所期の効果を発揮しており、今後は企業向け貸出しの減少などを通じてインフレ率が鈍化することも考えられる。11月7日に発表されたSenior Loan Officer Opinion Surveyでは、Fedの利上げに伴う長短金利差の縮小・逆転(≒利鞘の減少要因)が銀行の貸出意欲を削ぐことで経済活動に下押し圧力をかけている様子が浮き彫りになった。大企業向けの銀行貸出態度は+24.2へと急激に厳格化し、2020年のパンデミック混乱期を除くとリーマンショック以来で最も厳しい領域に到達。そうした引き締め効果を映じて低格付け社債価格(HY債)が下落傾向にあるのは、今後、企業の資金繰りが厳しくなるとの投資家の懸念が反映された結果であると考えられる。今後、大量のレイオフなど相応の痛みを伴いつつも労働市場が冷却され、結果的にインフレが沈静化する可能性もある。

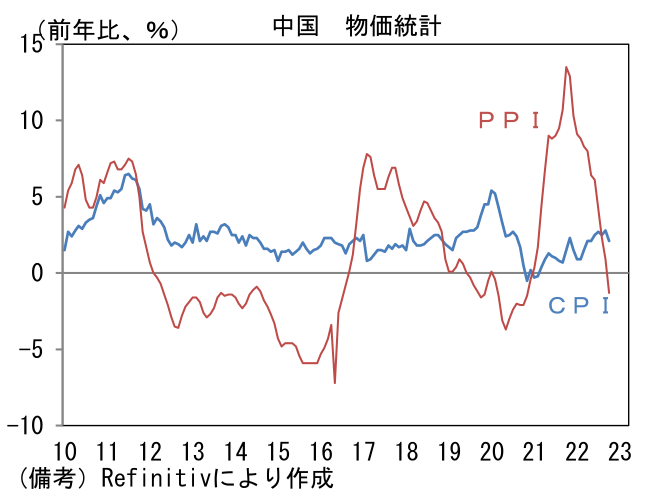

- また別の視点では9日に発表された10月の中国PPI(企業物価)が前年比▲1.3%へと2020年12月以来のマイナス圏へと低下したことが注目される。このことは世界のインフレから隔離されている中国CPIが今後更に鈍化することを示唆すると同時に、米国のインフレ沈静化にも一定の影響を与えると判断される。中国PPIと米国CPIについて両者の間に必ずしも直接的で明確な波及経路は存在しないが、米国内の財価格に一定の下押し圧力をかける蓋然性は高いと判断され、今後米国のコア財価格が一段と鈍化することを示唆した。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般