- Market Flash

-

2022.10.28

金融市場

マーケット見通し

株価

為替

金利

Fedの不快感は8月ほどでない タカ派度合いを緩めると期待される11月FOMC

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.6%、S&P500は▲0.6%、NASDAQは▲1.6%で引け。VIXは27.4へと上昇。

- 米金利カーブはブル・スティープ化。債券市場の予想インフレ率(10年BEI)は2.442%(+1.3bp)へと上昇。実質金利は1.471%(▲9.7bp)へと低下。

- 為替(G10)はJPYが最強。USD/JPYは146前半へと下落。コモディティはWTI原油が89.1㌦(+1.2㌦)へと上昇。銅は7764.5㌦(▲27.5㌦)へと低下。金は1660.7㌦(▲3.3㌦)へと低下。

注目点①

- ECB理事会は大方の予想通り75bpの利上げを決定。3会合連続の利上げで累積利上げ幅は2.00%に達し、中銀預金金利は1.50%、主要政策金利は2.00%、限界貸出金利は2.250%とされた。声明文およびラガルド総裁会見はややハト派。声明文は、今回の利上げによって「金融緩和からの撤退」が大きく前進したとの認識を示すと同時に、将来の利上げ方針を示す文言の具体性をやや落とした。9月までは「今後数回の会合で(over the next several meetings)利上げを実施する」との方針が記載されていたが、10月は「今後数回」が削除された。ラガルド総裁は会見で、ユーロ圏の景気減速が顕著になる中、政策金利が中立金利近辺に達したとの認識を示し、それを踏まえた上で金融引き締め(が実体経済に与える影響)のタイムラグを考慮すると、毎回の会合で利上げを判断する必要があるとの認識を繰り返した。次回12月15日の理事会における利上げ幅縮小を示唆する発言はなかったが、全体的なトーンは金融市場参加者にハト派的な印象を与えた。これを受けてドイツ10年金利は約15bp低下し、米金利低下の起点にもなった。なお、バランスシート縮小に関しては次回12月理事会で何らかの方針を示すとされた。

注目点②

-

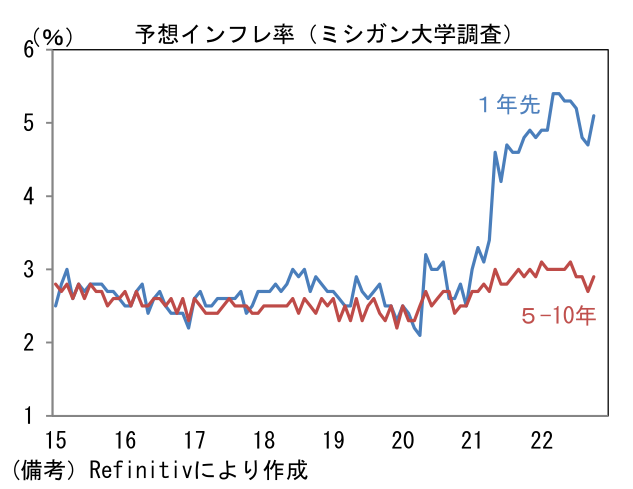

26日にカナダ中銀は市場予想の75bpに対して50bpの利上げを決定。予想外に利上げ幅を縮小した(政策金利は3.25%→3.75%)。それに追随する形でECBもタカ派度合いを弱めたことでグローバルに引き締め警戒感が和らいでいる。そうした下で迎える11月2日のFOMCは4会合連続で75bpの利上げを決定すると共に、12月以降の引き締め方針に何らかのヒントを与える場になるだろう。12月FOMCにおける50bpへの利上げ幅縮小が示唆されれば、ここ数日の世界的な金利低下が持続しそうだ。そうなるためには今晩発表の雇用コスト指数、PCEデフレータ、ミシガン大学調査(確報)の5-10年の予想インフレ率がFedの脅威にならない結果になる必要がある。

-

雇用コスト指数(3Q)の市場予想は前期比+1.2%と、2Qの+1.3%から小幅ながら減速が見込まれている。CPIと一定の連動性を有するこの指標が市場予想を上回る伸びとなれば、Fedはインフレ警戒を強める。またミシガン大学調査の5-10年予想インフレ率も重要。速報値が確報段階で大幅に修正されることも少なくないため、一定の警戒が必要だろう。速報値の2.9%が6月の3.1%に並ぶようだとそれはFedにとって脅威に他ならない。

- ところで筆者は10月24日付の当レポートで「11月FOMCに向けて金利低下・株高が勢いづくと、Fedが11月FOMCでハト派姿勢を垣間見せることは期待しにくくなる」との認識を示していた。それは7~8月上旬にかけて市場参加者が2023年の利下げ開始を見込み資産価格が上昇した際、Fedがそれを抑え込むべく、タカ派姿勢を強めた経緯があることを踏まえての判断であった。しかしながらここ数日は幸か不幸か、大型テック企業の決算が振るわず株価指数(特にナスダック)の上昇が一服している。長期金利は低下しているものの、Fedの不快感は8月ほどでないと考えられ、比較的ハト派方向に傾斜しやすい環境にあると考えられる。カナダ中銀、ECBに続き、Fedもタカ派度合いを緩める可能性が高まっていると言えるだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般