- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月137程度で推移するだろう。

- 日銀は現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは年内に125bpの追加利上げを実施。利下げは早くても23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+2.5%、S&P500は+2.4%、NASDAQは+2.3%で引け。VIXは29.7へと低下。

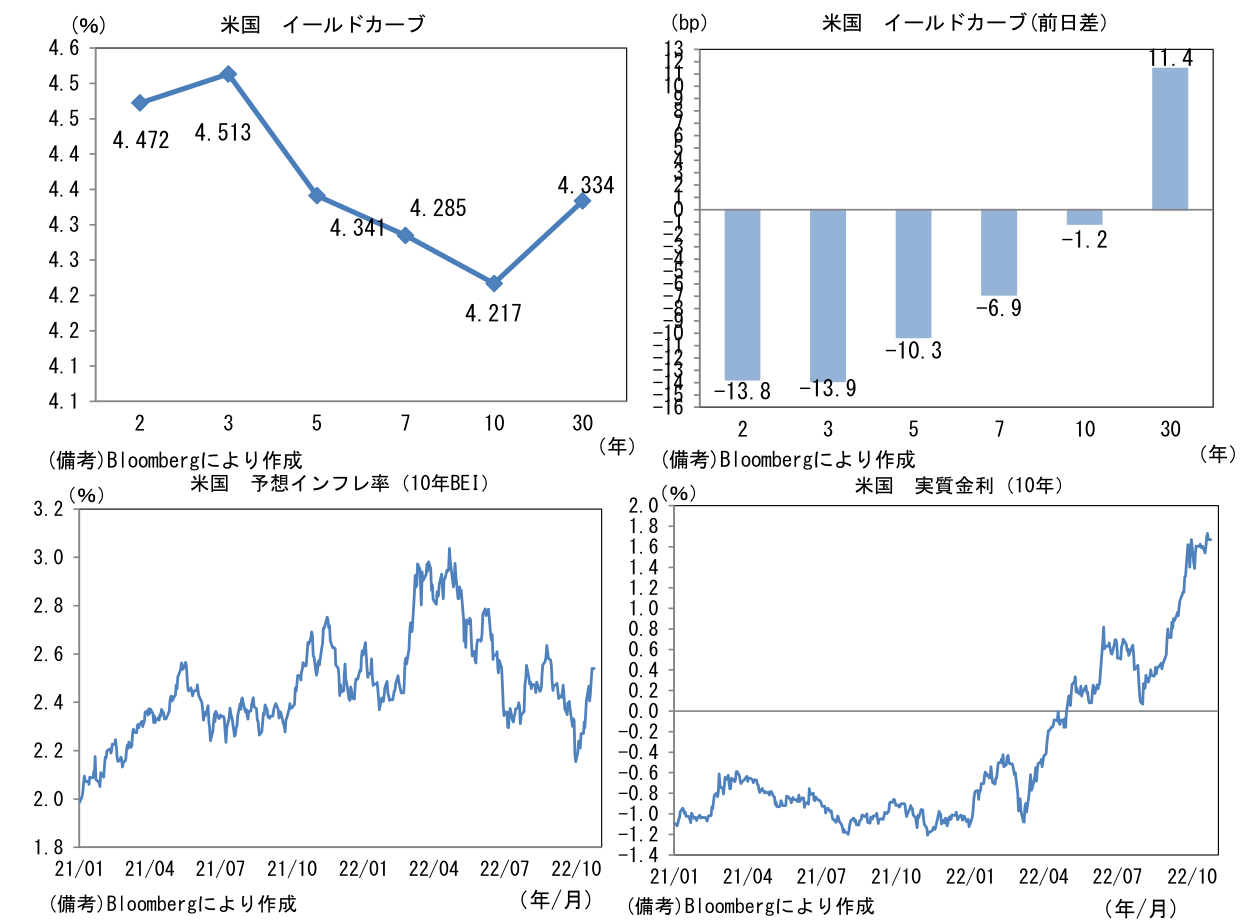

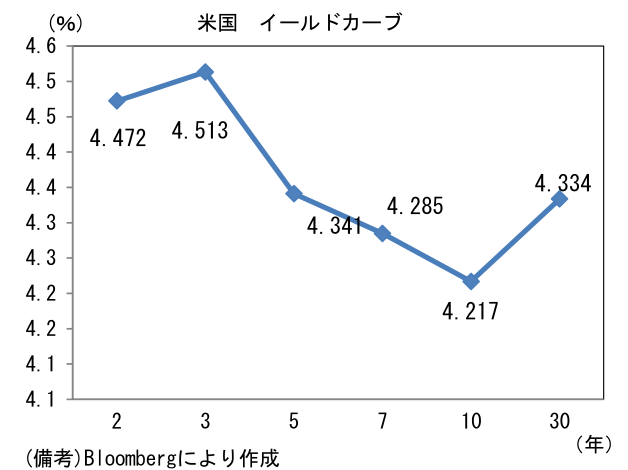

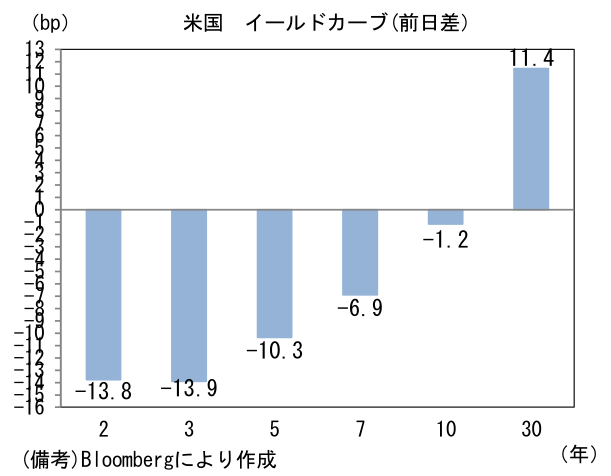

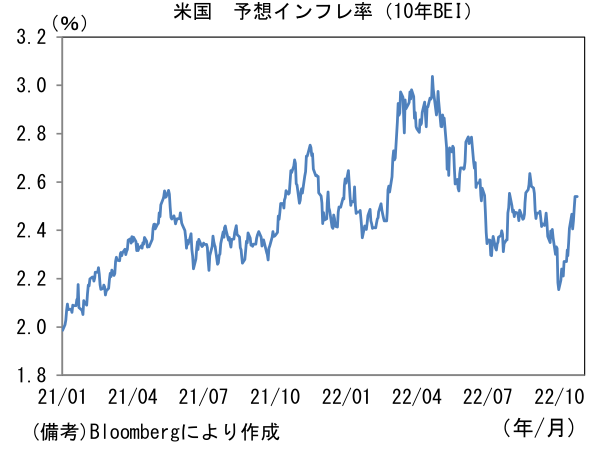

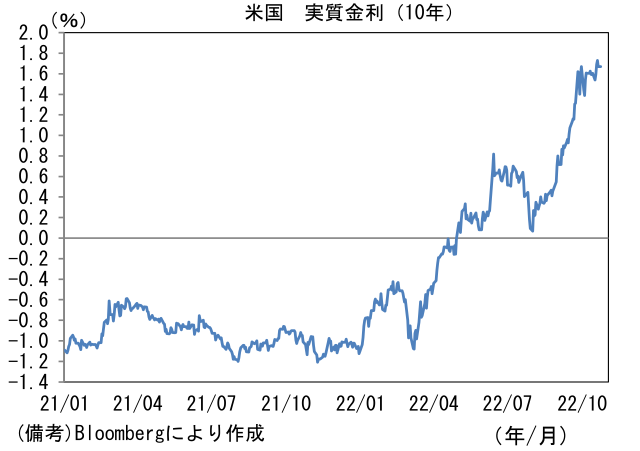

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.540%(+4.8bp)へと上昇。実質金利は1.670%(▲5.9bp)へと低下。

- 為替(G10)はUSDが全面安。USD/JPYは147後半へと下落。コモディティはWTI原油が85.1㌦(▲0.9㌦)へと低下。銅は7624.0㌦(+63.5㌦)へと上昇。金は1651.0㌦(+20.2㌦)へと上昇。

イベント

- 21日米国時間に日本政府は為替介入に踏み切ったとみられ、USD/JPYは152近傍から146前半へと押し戻された。その後、週明けの日本時間には再び149半ばまで戻しことを受け、再度介入に踏み切った模様。

注目点

-

21日にFedウォッチャーとして知られるWSJのニック記者が「12月FOMCにおける利上げ幅縮小」の観測記事を報じた。言うまでもなくニック記者はFedに精通(内通?)しており、その記事にはFedが自ら語ることのできない本音が内包されていることが多いため、重要な意味を持つ。75bpへの利上げ幅拡大を決めた6月FOMCにおいて、その直前にニック氏がそれを「観測記事」として報じたことは記憶に新しい。当該記事が公表される直前まで6月FOMCの利上げ幅は50bpが有力視されていたが、ブラックアウト期間(Fed高官が発言できない)入り後に発表された5月CPIが強く、6月ミシガン大学調査の予想インフレ率もインフレ加速を示唆したことから、Fedがニック記者に「伝書」を託したと解釈されている。

-

21日の記事の骨子は11月FOMCにおいて75bpの利上げを決定すると同時に「12月FOMCに向けて利上げ幅縮小を示唆」するという内容。記事内にはブレイナード副議長、デイリー・サンフランシスコ連銀総裁、エバンス・シカゴ連銀総裁、ジョージ・カンザスシティ連銀総裁らの発言が引用され「政策金利がインフレを抑制し得る水準に近づいている」、「金融政策はタイムラグを伴うため、先見的に引き締め効果を見極め必要がある」と言った趣旨の認識がFed内部で共有されていることが示唆された。ハト派メンバーは2021年に「インフレは一時的」として判断を誤ったことから、その求心力が低下しているとの指摘もあるが、広範な経済指標が急速に悪化している現状を踏まえると、Fed内部でこうした素案が浮上していても全く不思議ではない。

-

当記事を受けて金融市場は金利低下・株高で反応。利上げ幅縮小観測が投資家の楽観を誘ったのは言うまでもない。だが、ここで思い出すべきは7~8月の事例だろう。7月は2023年前半の利下げ観測が急速に台頭し10年金利は2.6%程度まで低下、株式(S&P500)は年初来の下落を50%埋めた。「半値戻しは前値戻し」という相場格言があるように株式市場では下値不安が後退し、投資家の楽観姿勢が強まっていた。それを快く思わなかったのはインフレ退治を最優先課題とするFed。資産価格上昇がインフレ抑制に逆効果となるとの認識から8月は「利下げ観測潰しキャンペーン」を全面展開し、資産価格反発を阻止した経緯がある。

-

筆者は従前より12月FOMCに向けて金融市場が楽観姿勢(≒金利低下・株高)を強めるとの予想を示してきた。しかしながら、こうしたやや早いタイミングで楽観が生じることは筆者の予想に対して寧ろリスクになり得ると認識している。金利低下・株高の勢いが増し、それをFedが不快に思えば8月のようにタカ派姿勢を強めることになりかねない。ここから11月FOMCに向けて金利低下・株高が勢いづくと、Fedが11月FOMCでハト派姿勢を垣間見せることは期待しにくくなる。今回の観測記事は「12月FOMCにおける利上げ幅縮小」を伝えるものであったが、筆者個人の感想としては却ってそれを遠ざけてしまった気がして仕方がない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般