- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月133程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施。利下げは23年後半以降だろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.2%、S&P500は+1.5%、NASDAQは+2.1%で引け。VIXは25.5へと上昇。

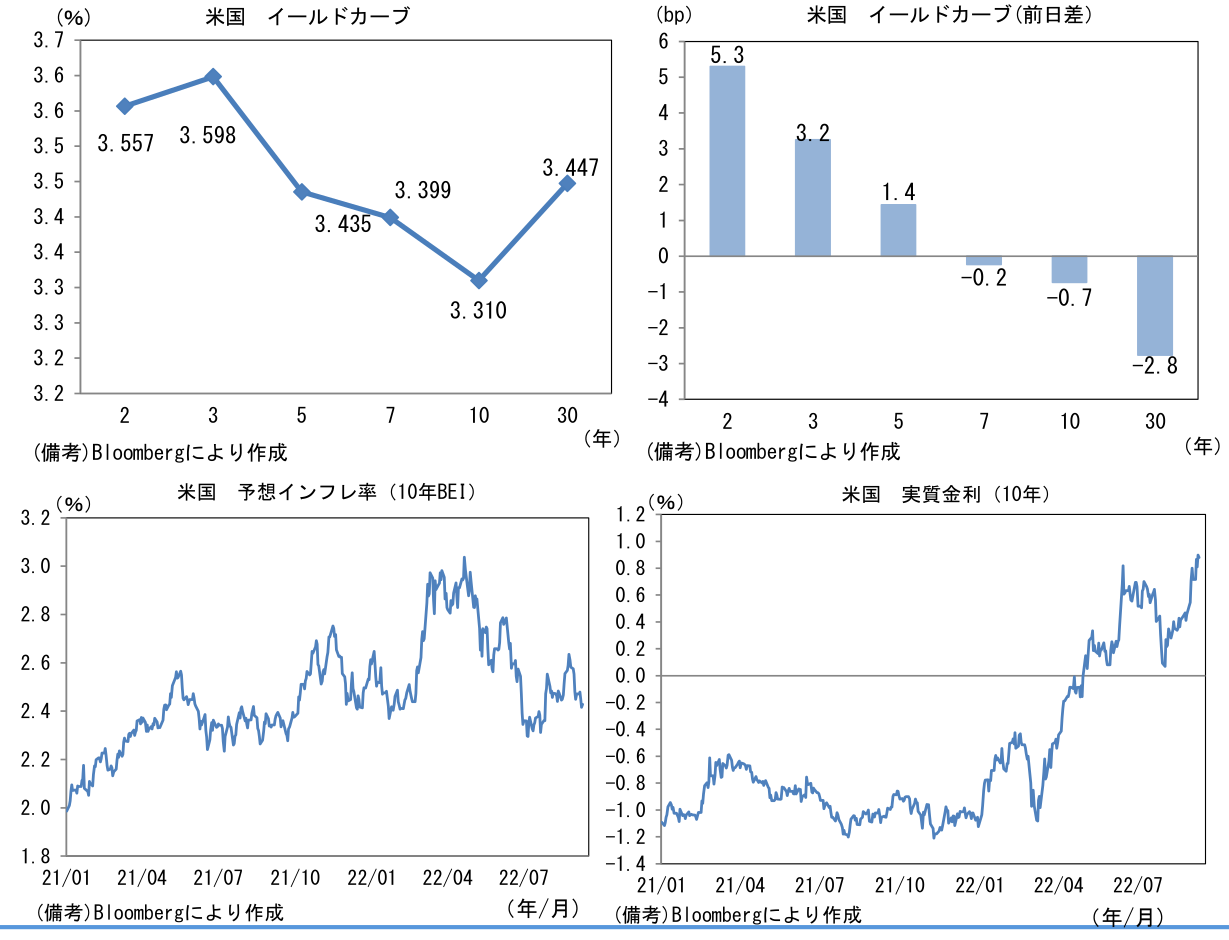

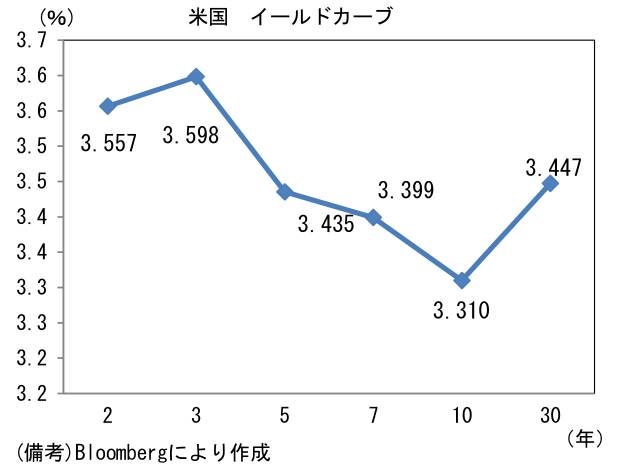

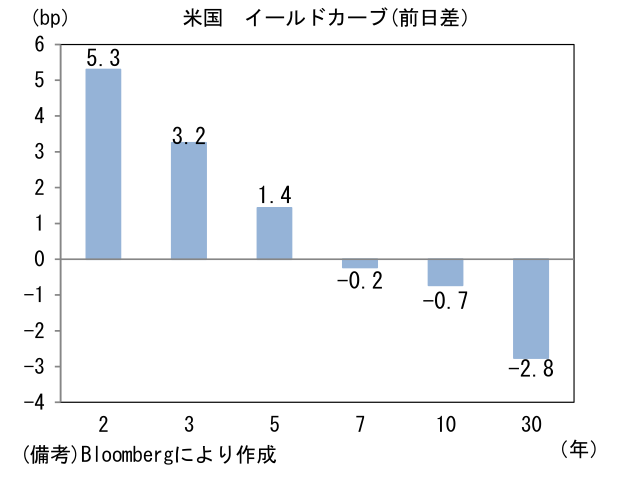

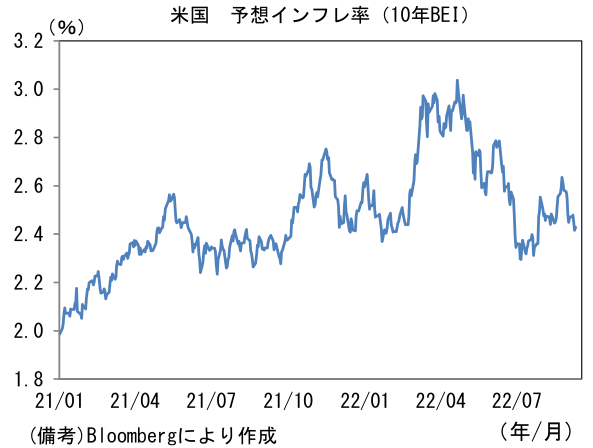

- 米金利カーブはツイスト・フラット化。債券市場の予想インフレ率(10年BEI)は2.428%(+1.2bp)へと上昇。実質金利は0.879%(▲1.8bp)へと低下。

- 為替(G10)はUSDが最弱。USD/JPYは142半ばへと下落。コモディティはWTI原油が86.8㌦(+3.3㌦)へと上昇。銅は7856.5㌦(+46.0㌦)へと上昇。金は1718.8㌦(+8.2㌦)へと上昇。

注目点

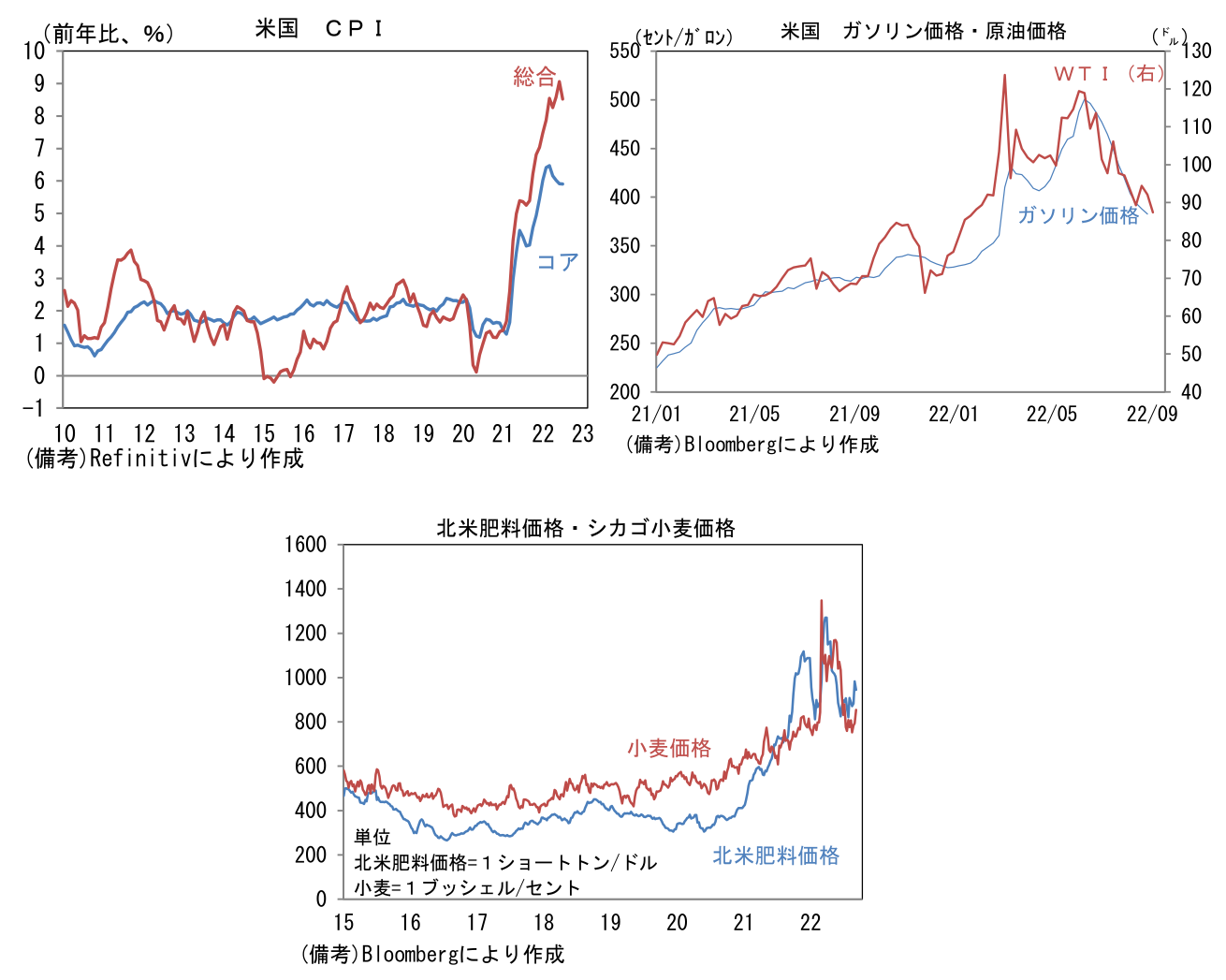

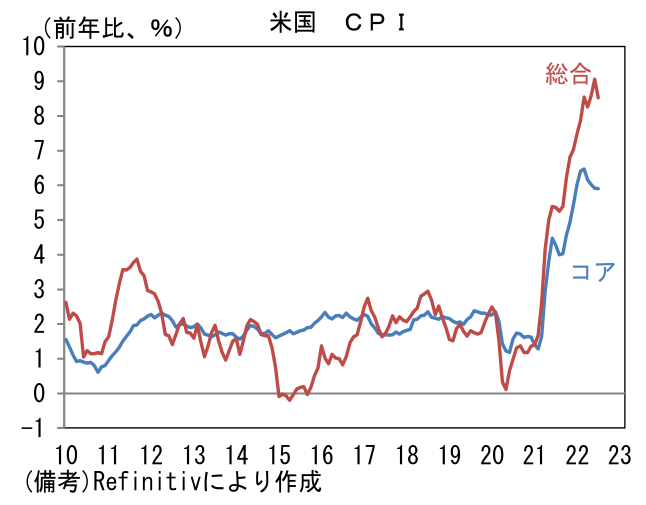

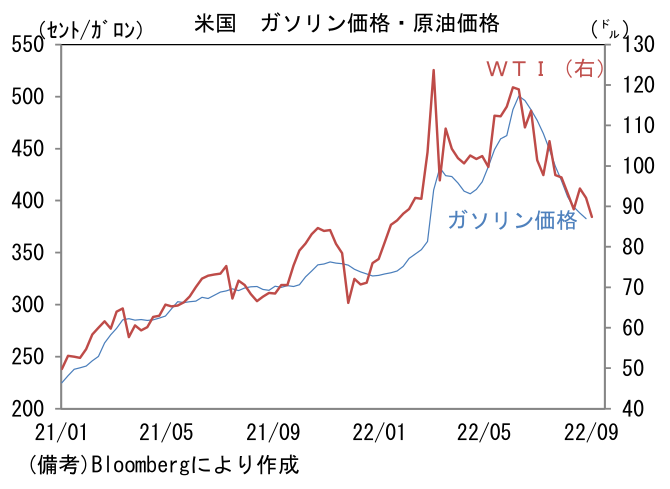

- 13日発表の米8月CPIは前月比▲0.1%、前年比+8.0%と減速が予想されている(7月:前年比+8.5%)。ガソリン価格の明確な低下を映じてエネルギー価格が2ヶ月連続で前月比マイナスとなり全体を下押しする見込み。食料については小麦価格(先物)がロシアのウクライナ侵攻前の水準に戻しているほか、肥料価格も大きくみれば安定化に向かっており上昇圧力は和らいでいる。総合CPIは6月の前年比+9.1%をもって当面のピークを付けたことが確認されるだろう。

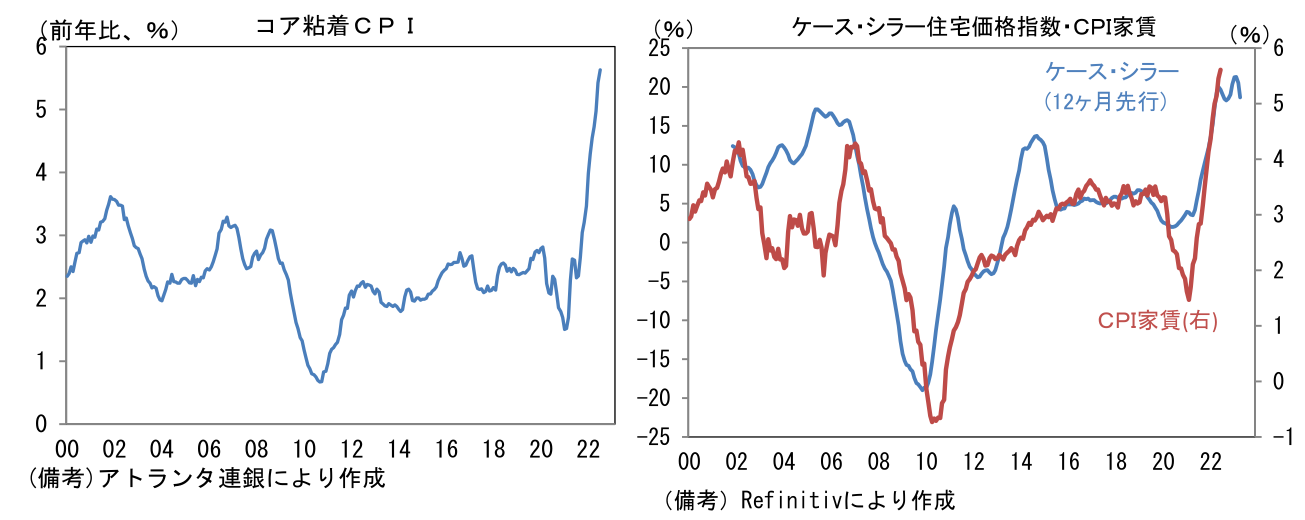

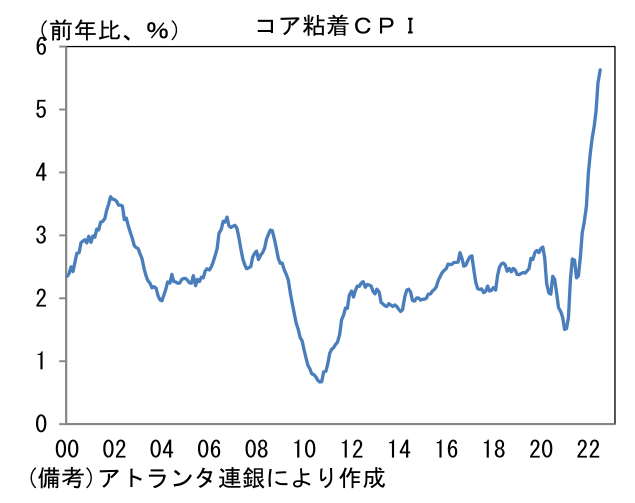

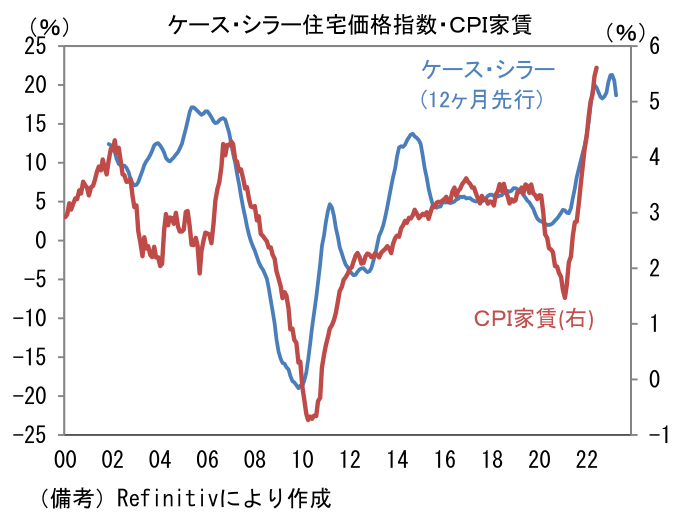

- Fedを悩ますのはコアCPIの高止まり。エコノミスト予想は前月比+0.3%、前年比+6.1%となっており前年比伸び率は7月から0.2%pt加速が見込まれている。前年比伸び率はベースエフェクトによって誇張されている面はあるにせよ、労働コストを価格転嫁する動きが広範な品目に及んでいることが印象付けるだろう。価格変動の頻度が少ない品目に対象を絞って算出する粘着コアCPI(アトランタ連銀算出)は前年比+5.6%と一本調子に水準を切り上げており、高インフレが幅を持ちつつある現状を浮き彫りにしている。また消費者物価指数において約3割のウェイトを有する家賃(持ち家の帰属家賃)の上昇ペースが鈍らないことも懸念材料。新築・中古住宅販売件数が減少するなど住宅市場が明確に冷え込むのをよそに家賃は前年比+5.7%と加速傾向にある。CPIベースの家賃に12~18ヶ月の先行性を有するケース・シラー住宅価格指数をみても、その伸びは鈍化する気配に乏しく、CPI家賃の高止まりを示唆している。Fedの金融引き締めが住宅ローン金利上昇を通じて住宅市場の過熱は沈静化したが、少なくとも現時点では物価(家賃)を下押しするに至っていない。

-

8月CPIがよほど極端な低下を示さない限り9月FOMCの利上げ幅は75bpとなるだろう。総合インフレ率は鈍化したとしても、米国内における物価の基調的な動きを示すコアCPIは高止まりが予想されるため、金融引き締めの手を緩める根拠にはなりいくい。9月10日のブラックアウト期間入り前に75bpの利上げに異論を唱えたFed高官はおらず、そうした中でウォールストリート・ジャーナルのニック記者は9月FOMCの利上げ幅が75bpになるとの観測記事を報じた。

-

市場参加者の関心は既に11月FOMCに移っている。現在の中心的シナリオは9月FOMCの75bp利上げを経て11月FOMCは50bpに利上げ幅縮小、12月FOMCは更に利上げ幅が縮小し25bp、年末時点のFF金利(誘導目標上限値)が4.0%に達するというもので、筆者も同様の展開を予想している。金融市場の潮目が変化するのは11月FOMCに向けてFed高官が「利上げ幅縮小の理由」を説明する頃だろう。現在はインフレ退治に向けて一枚岩となっているFed高官も、総合インフレ率のピークアウトが明確化し、かつ広範なマクロ指標が悪化していれば、さすがに景気に配慮することの重要性を説くメンバーが現れるだろう。そうなれば米金利低下、ドル安・円高、株高材料が予想される。

-

その点、9月7日にブレイナード副議長が「ある時点で、FRBの政策が経済成長にもたらすリスクは高まり、FRBへの評価は賛否両論となるだろう」と言及したことは注目に値する。むろん、「ある時点」がいつなのかは明確でないが、例えばメジャーな経済指標であるISM製造業が50を割れるといった事態に直面すれば、景気のオーバーキルに対する懸念が強まっても不思議ではない。マクロ指標の悪化を受けてFed高官の見解がどう変化するか注視する必要がある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般