- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.6%、S&P500は▲0.9%、NASDAQは▲0.9%で引け。VIXは27.3へと上昇。

- 米金利は中期ゾーンを中心に金利低下。債券市場の予想インフレ率(10年BEI)は2.318%(▲0.7bp)へと低下し、実質金利は0.645%(▲1.7bp)へと低下。

- 為替(G10)はUSD安傾向。USD/JPYは136後半へと下落。コモディティはWTI原油が95.8㌦(▲8.3㌦)へと低下。銅は7354.0㌦(▲230.5㌦)へと低下。金は1724.8㌦(▲6.9㌦)へと低下。

経済指標

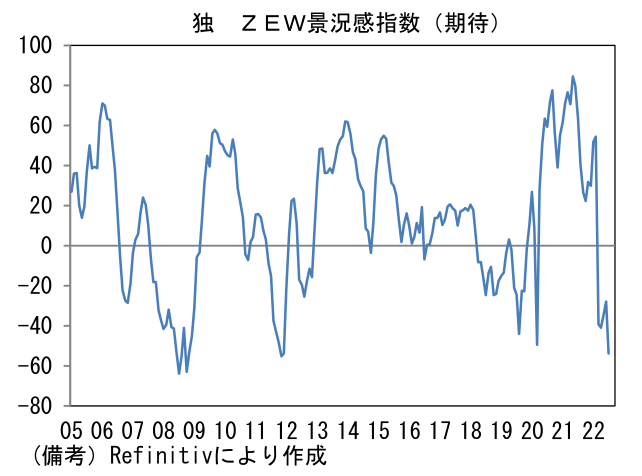

- 7月ZEW企業景況感指数はヘッドラインである期待指数が▲53.8へと落ち込み、リーマンショックや欧州債務危機に匹敵する低水準を記録。パンデミックからのペントアップ需要が一巡する中、冬場に備えてエネルギー戦略の急転換を求められており景気見通しは急速に悪化している。

注目点

-

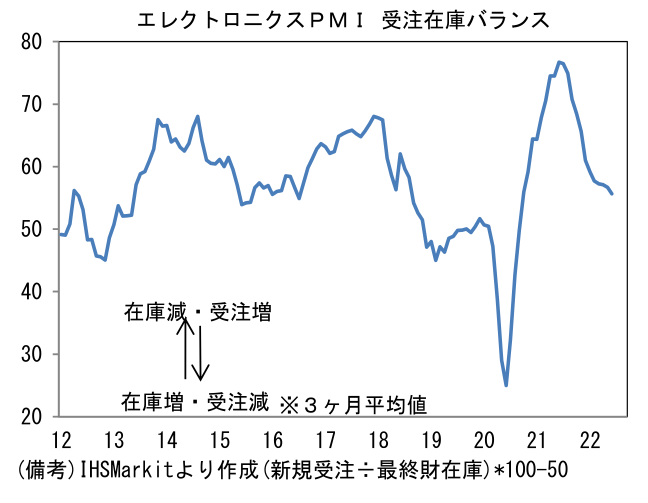

世界的にIT関連財市況は調整局面入りしており、それが各国中銀の金融引き締めと相まって株価を下押ししている。半導体を中心にIT関連財は新規受注が一服する反面、在庫は積み上がっており、日本の5月鉱工業生産では電子部品・デバイス工業の生産者在庫が前年比+47.0%に達した。自動車や家電等に用いられるレガシー半導体を除くと半導体の需給は緩みつつあり、こうした構図は韓国や台湾でも観察されている。

-

6月グローバル・エレクトロニクスPMI(IHS Markit)は53.7へと低下した。サブ項目の生産(49.5→50.3)と新規受注(50.7→50.3)は共に50超を維持したものの、ヘッドラインは2021年5月の61.7をピークに趨勢的な低下基調を辿っている。前回のシリコンサイクル下降局面にあたる2019年に経験した50割れまでには相当な距離があるとはいえ、パンデミックの特需(ノートPC等)が剥落し、5G関連投資もピークアウトしたことで先行き警戒感の強い状況にある。そうした下で、先行指標として有用な新規受注・在庫バランスはヘッドラインの更なる低下を示唆している。

- IT関連財の主要生産国である韓国の製造業PMIに目を向けると、ヘッドラインは51.3と50割れが視野に入る水準で推移しており、なおかつ新規受注・在庫バランスの方向感も悪い。日本と同様にPMIの平均値が低い特性を持つことは割り引く必要があるが、鉱工業生産と輸出といったハードデータも頭打ち感を強めており、風向きの悪さが窺える。

- 半導体の生産拠点が集積する台湾の製造業PMIに目を向けると、こちらは既に2ヶ月連続で50を割れている。新規受注は4ヶ月連続で50を割れ、この間に製造業受注は前年比マイナスを記録するなど需要に陰りがみられる。電子製品やICT製品は昨年までの勢いを完全に失っている。

- 昨日の当レポートでは日本の半導体製造装置の受注に一服感がみられ、それが日本株の上昇を抑制しているとの見方を示した。韓国と台湾のデータをみる限り、IT関連財市況が直ちに好転するとは考えにくく、当面は上値の重い展開が予想される。一方で過去にIT関連財市況が片道2年程度で上昇・下降を繰り返してきた経緯を踏まえれば、向こう数四半期で最悪期が訪れることになる。そこで先見的な投資家が市況好転を見込み、強気ポジションを構築すれば、IT関連財市況に敏感な日本株の反転が期待されるが、それまでに更なる株価下落があっても不思議ではない。当面は受注と在庫のバランスを注視する必要があろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般