- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.2%、S&P500は▲0.1%、NASDAQは▲0.1%で引け。VIXは29.0へと低下。

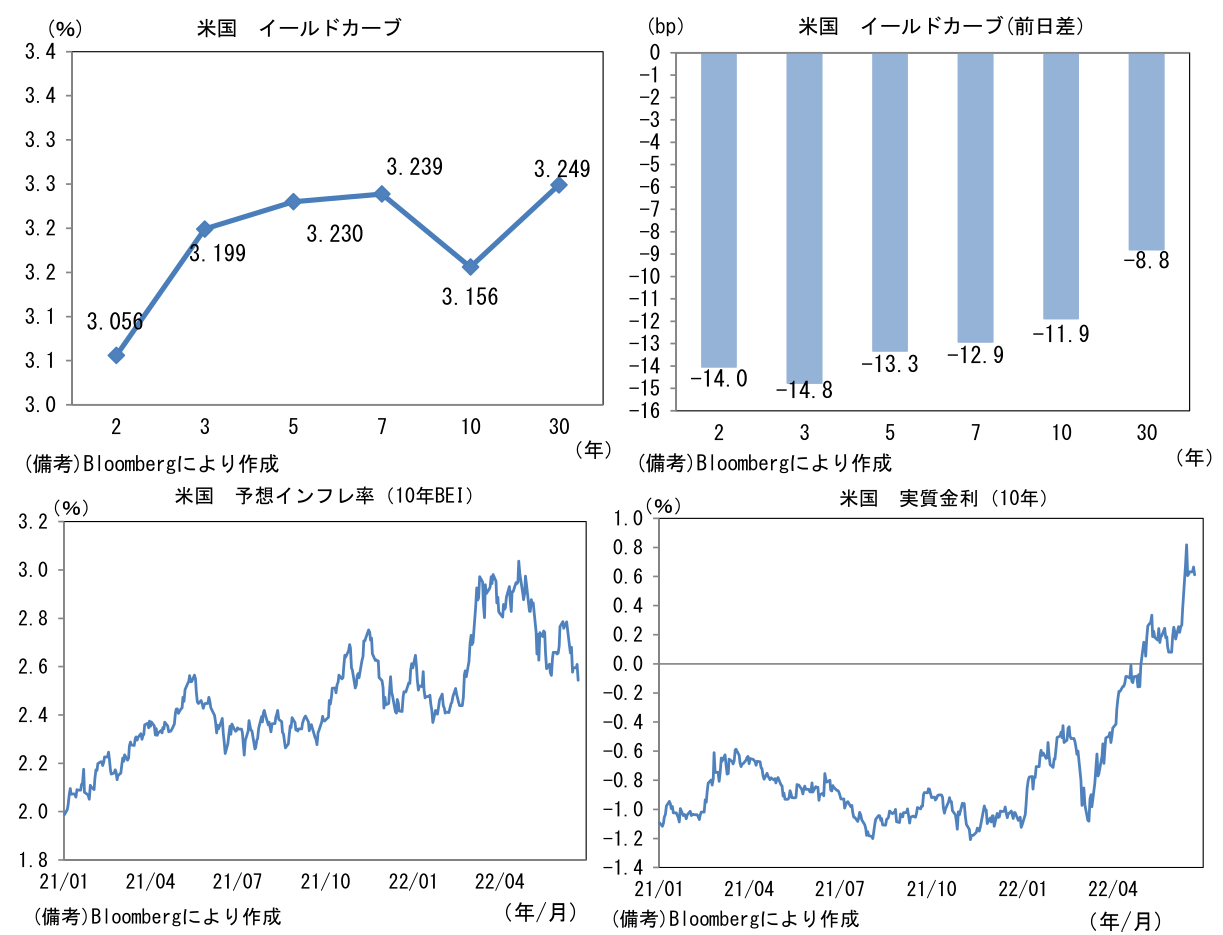

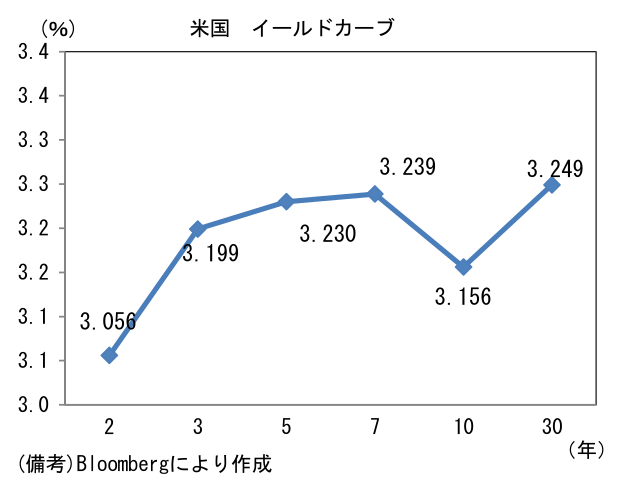

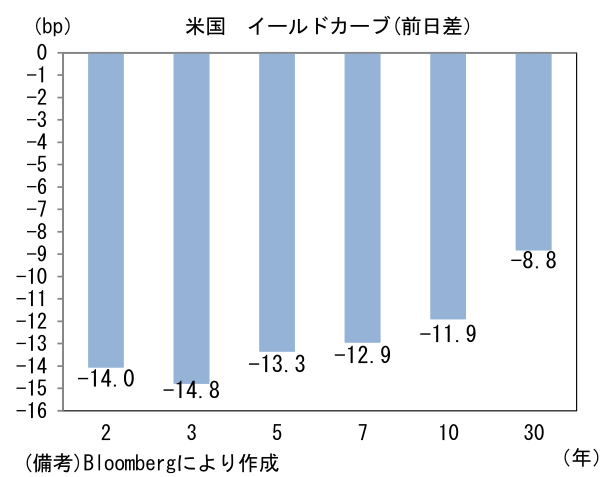

- 米金利はブル・スティープ化。コモディティ価格下落を横目に債券市場の予想インフレ率(10年BEI)は2.545%(▲6.5bp)へと低下。

- 為替(G10)はUSDが中位程度。USD/JPYは136前半へと低下。コモディティはWTI原油が106.2㌦(▲4.5㌦)へと低下。銅は8773.0㌦(▲222.0㌦)へと低下。金は1834.3㌦(▲0.3㌦)へと低下。

注目点

-

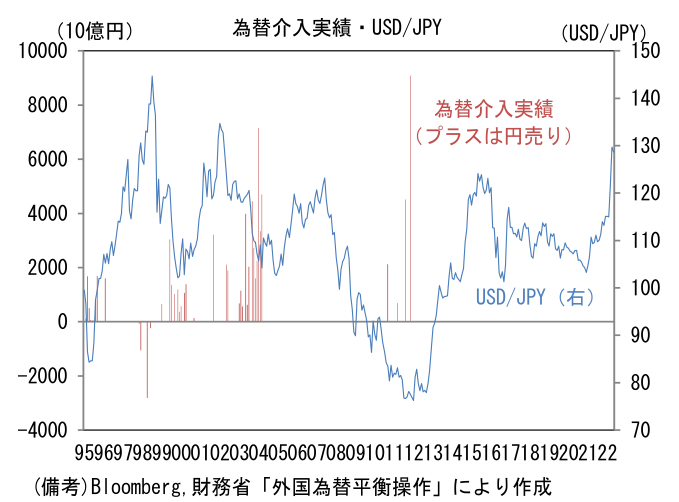

USD/JPYは136を突破した。次なる節目の140が視野に入る中、為替介入の有無が注目されている。為替介入を巡る論点は二つ。介入はあるのか、そして効果はいかほどか。

-

為替介入の有無は「なし」がメインシナリオ。ただし参院選を控える中、物価高に無策でいたくない政府は何らかのアクションを起こしたいと考えているはずであり、その手段として口先介入の強化は考えられる。現在の円安を「投機筋の一方的な円売り」に理由を求め、その上で「投機的な動きによって為替市場が翻弄されている」、「断固たる措置を講ずる」などといった認識を示すことで牽制球を投じることが考えられる。もちろんその効果は限定的である。

-

USD/JPYが140を超えるなら、政府(財務省)内で為替介入が選択肢に浮上する可能性はある。しかしながら、為替介入は期待される効果に乏しいうえ、国際的な立場が悪くなるという犠牲を払う必要がある。これらを考慮して政府は為替介入を自重すると思われる。

-

過去の事例に鑑みると為替介入の効果は一時的かつ限定的と考えるのが自然。直近の事例は円高に直面していた2011年の大規模円売り・ドル買い介入であった。当時は欧州債務問題によるユーロ売り、米国のQE3によるドル売り圧力が強まる中、「リスク回避の円買い」により円が独歩高となっており、政府はそれを「投機的な動き」とみなして為替介入を繰り返した。その都度一定の効果は得られたものの、リーマンショック前から続いていた円高基調を崩すには至らず、基調反転は欧州債務問題の沈静化、米国のQE3終了を待つことになった。

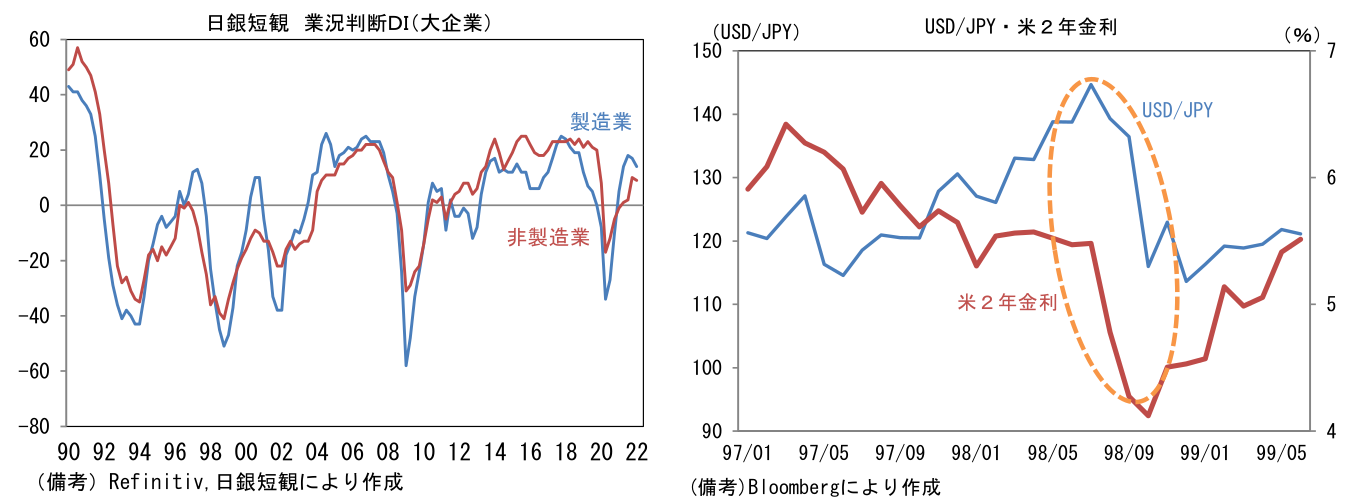

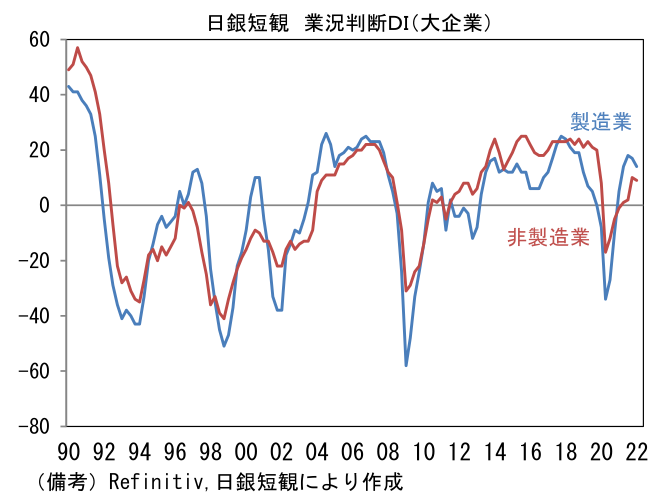

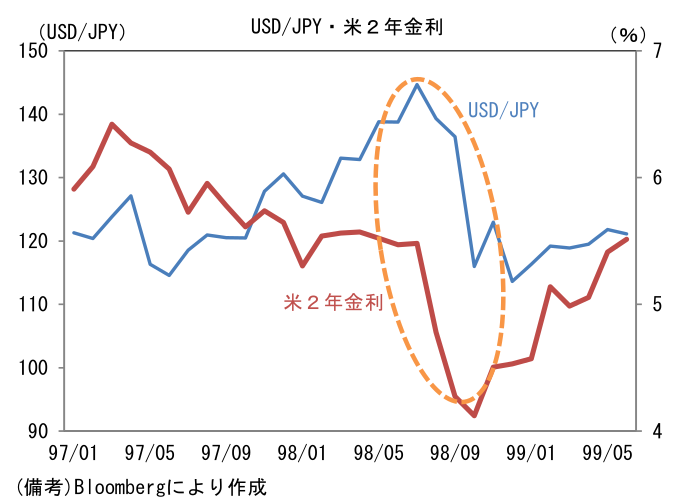

- 円買い・ドル売り介入は1998年まで遡る。当時は日本がバブル崩壊後の金融危機的な状況に直面し、日銀短観の業況判断DIは大きくマイナス方向に突き出る深刻な状況であった。この間の急激な円安を受けて政府は1997年11月から98年6月まで複数回にわたり介入を実施。その後USD/JPYは1998年7月をピークに円高方向へ向かった。これは一見すると政府の為替介入が奏功したようにみえるが、より重要な背景としてFedの利下げ(観測)があった。Fedは1998年9月から金融緩和に転じており、これが円安トレンドを転換させた主因であると考えられる。

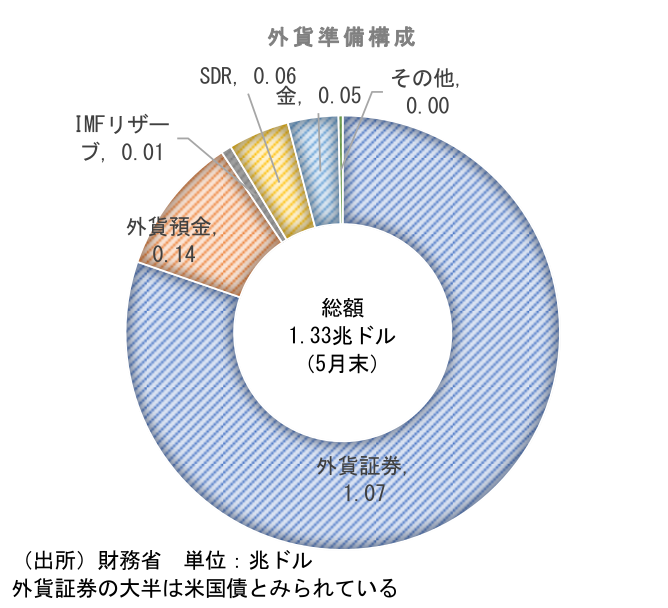

- 仮に円買い・ドル売りの為替介入があった場合、その効果はいかほどであろう。ドル売り介入の原資となる日本の外貨準備高を確認すると、総額は約1.33兆ドルと巨額であるが、そのうち約1.07兆ドルは外貨証券(≒米国債)であり、円買い・ドル売り介入に即時利用可能とみられる外貨預金は0.14兆ドル(約19兆円)に過ぎない。外貨預金の規模感は市場参加者に弾切れを連想させるだろう。2011年10月31日、当時の安住財務大臣は「納得いくまで介入する」として僅か1日で8兆円の円売り介入を実施した経緯がある。もしこの規模で円買い介入が実施されるなら僅か2日分で底をつく。1日あたり1兆円としても1ヶ月にも満たない。市場参加者は弾切れを見透かし、間もなく円売り再開となる可能性がある。

- というのも、外貨預金を使い果たした後、更なる円買い・ドル売り介入を実施するには米国債の売却が必要になるためだ。これが円買い・ドル売り介入の最も重要なポイントであろう。日本の米国債売却が米金利上昇を誘発し日米金利差拡大を助長するとの連想が生じれば、逆噴射にもなりかねない。また現在インフレ退治の観点からドル高を歓迎している米国を刺激してしまう恐れもある。そうした危険を冒してまでも米国債売却を伴う為替介入を実施するだろうか、と多くの市場参加者が疑問に思うだろう。

- 現在の円安は米国側の要因が大きい。日本側の要因で円が独歩安になっているのなら話は別だが、最近のようにFedの利上げ観測によってドル全面高の状況を為替介入で反転させることは「山を移す」に等しい感覚であろう。Fedに逆らうのは容易でない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般