- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.5%、S&P500は▲0.4%、NASDAQは+0.2%で引け。VIXは32.7へと低下。

- 米金利は中期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.657%(▲2.7bp)へと低下。実質金利は0.818%(+13.7bp)へと上昇。

- 為替(G10)はUSDが堅調。USD/JPYは135半ばへと上昇。コモディティはWTI原油が118.9㌦(▲2.0㌦)へと低下。銅は9230.5㌦(▲63.5㌦)へと低下。金は1809.5㌦(▲18.5㌦)へと低下。

注目点

-

5月CPIの結果受けてFedは6月FOMCの利上げ幅を拡大する模様。米紙の報道によれば、これまでFedが示してきた6月FOMCと7月FOMCにおける連続50bp利上げ方針を修正し、6月FOMCでは75bpの利上げに踏み切る公算が大きい。当該記事はFed高官に密着取材を続ける記者が執筆したもので、市場関係者の間ではFedが意図的に記者へリークしたとの見方が大勢である。報道を受けて一部の市場参加者は100bpの利上げもあり得るとしている。7月FOMC以降ついては、おそらく9月FOMCまでは50bp超の利上げが続く可能性が高いと判断される。仮に6月の利上げ幅が75bp(FF金利誘導目標レンジ上限値1.75%)、7月に追加で75bp(2.5%)、9月に50bp(3.0%)、11月と12月にそれぞれ25bpとすれば年末時点のFF金利は3.5%に到達することになる。FF金利先物はこうした利上げパスが織り込まれているように見え、2022年12月限のFF金利は3.5%をやや上回る水準にある。

-

3月に示されたドットチャートの2022年末中央値(FF金利誘導目標レンジ上限値)は2.0%であった。今回の更新で市場参加者の政策金利見通しを追認するのであれば3.5%近傍へと一気に上方シフトする。もっとも、実際のドットチャート中央値は3%近傍の水準に落ち着くのではないか。Fedは迫りくる景気後退に備えて金融引き締めの手を緩める余地を確保し、それを示す必要があると考えるだろう。もしそうなれば、ややハト派的と受け止められる可能性がある。

-

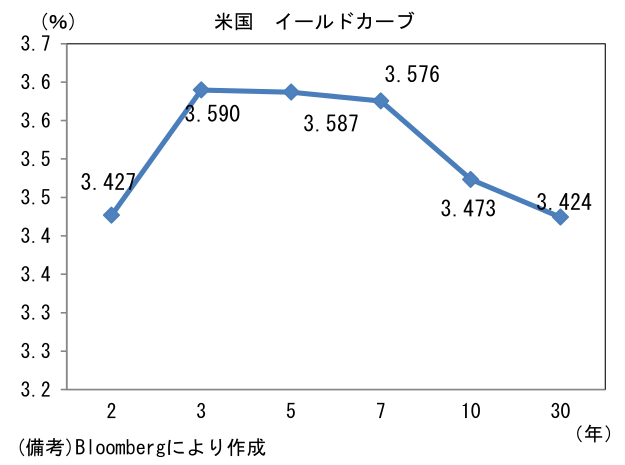

景気後退と言えば、長短金利差の逆転が注目される。2年10年債金利は一時逆転、2年以降のイールドカーブ全体が3%を超えるなか、5年10年、5年30年金利差は明確な逆イールド状態にある。政策金利見通しが安定せず、中期ゾーンに上昇圧力がかかるなか、長期ゾーンは景気後退懸念が混入し上昇が抑制された形。パウエル議長を含むFed高官は景気後退は回避できるとしているが、それに対する疑念は深まっている。

- その点、市場参加者は既に景気後退入り後の政策運営を意識している。FF金利先物は2023年央頃に利上げ打ち止めないしは利下げに転じることを織り込んだ形状になっており、これはFedが金融引き締めの手を緩めざるを得ない状況に直面することを見込んだ動きにみえる。FF金利先物はここ数日のパニック的な動きの中で2023年6月限が4%近辺に到達したが、2023年12月限はそれよりも低い3.8%程度の水準にある。別の尺度としてOIS金利をみても1年先1ヶ月の3.9%に対して2年先1ヶ月は3.4%、3年先1ヶ月は3.2%と右肩下がりになっている。もちろんインフレ次第ではあるが、市場参加者は2023年にもFedがドテン利下げに踏み切ることをある程度想定しているように見える(相場用語で売り(買い)ポジションを手仕舞った直後に買い(売り)ポジションを構築することを途転買い(ドテン)と言う)。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般