- Market Flash

-

2022.06.13

金融市場

マーケット見通し

株価

為替

金利

「追認利上げ」に注意 Fedは金融市場を後追いしてくる ※USD/JPY 見通し変更

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月128程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲2.7%、S&P500は▲2.9%、NASDAQは▲3.5%で引け。VIXは27.8へと上昇。

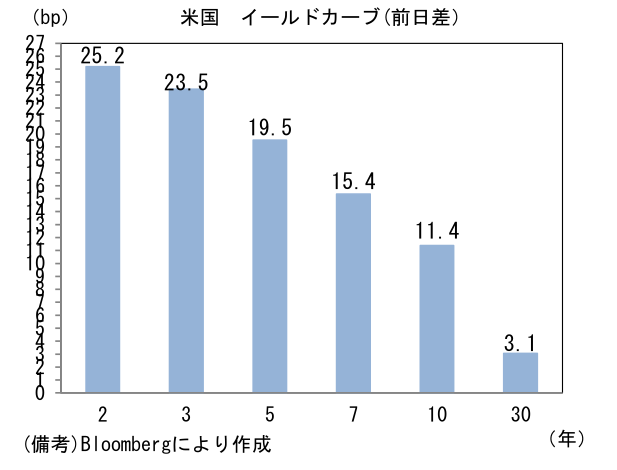

- 米金利はベア・フラット化。2年以降はカーブ全体が3%を突破。債券市場の予想インフレ率(10年BEI)は2.785%(+0.8bp)へと上昇。実質金利は0.372%(+10.6bp)へと上昇。

- 為替(G10)はUSDが全面高。USD/JPYは134半ばで一進一退。コモディティはWTI原油が120.7㌦(▲0.8㌦)へと低下。銅は9447.5㌦(▲167.5㌦)へと低下。金は1871.5㌦(+22.7㌦)へと上昇。

注目点

-

5月CPIはインフレの粘着力が予想以上に強いことを示し、Fedの利上げ観測を増々高める結果となった。また同日発表されたミシガン大学消費者信頼感指数は高インフレが低所得者に対して強い打撃を与えていることを浮き彫りにした。そしてタイミングの悪いことに中国ではゼロコロナ戦略が強固に維持されていることが明らかとなり、同国の内需停滞およびサプライチェーン問題の深刻化が懸念される。

-

5月米総合CPIは前月比+1.0%、前年比+8.6%と市場予想(前月比+0.7%、前年比+8.3%)を大きく上回った。ガソリン価格上昇を主背景にエネルギー価格は前月比+3.9%、前年比+34.6%と増勢加速。また食料品も前月比+1.1%、前年比+9.7%と大幅な上昇が継続。それらを除いた コア物価は前月比+0.6%、前年比+6.0%へと小幅ながら上昇鈍化も市場予想(前年比+5.9%)は上回った。CPIにおいて3割強のウェイトを占める家賃が前月比+0.6%、前年比+5.5%と基調的に伸びを高めるなか、中古車価格(前月比+1.8%)、航空運賃(前月比+12.6%)といった振れの大きい項目の上昇加速も重なった。

-

5月CPIを踏まえ、今週15日開催のFOMCでは一段と強いインフレ警戒が示されるであろう。Fedは6月の政策決定として50bpの利上げを実施すると共に、7月FOMCにおける50bpの利上げを再確認し、その上で9月FOMCも50bp利上げを敢行する構えを示す可能性がやや高まった。ボスティック・アトランタ連銀総裁が言及し話題となった9月の利上げ休止に関しては、その可能性を排除するとみられる。なお、6月FOMCのサプライズとして利上げ幅が75bpになる、あるいは7月FOMCの75bp利上げを予告することには一定の警戒が必要だろう。既にブラックアウト期間中につき、そのヒント(リーク)は期待できないがFF金利先物は7月FOMCの利上げ幅が75bpになることを五分五分の割合で織り込んでいるため、「追認利上げ」に踏み切る可能性は否定できない。Fedが金融市場を後追いしてくるのが最近のパターンである。

-

注目はドットチャート。2022年末の中央値(FF金利誘導目標レンジ上限)は3月時点の2.00%から2.75~3.00%に引き上がる見込み。これは6月FOMCを含め50bpの利上げが2~3回あり、その後年内は25bpの利上げが続く展開を意味する。2023年については年央までに複数回の利上げがあり3%台前半に落ち着くと予想される。2024年はドットのばらつき拡大が予想され、中央値はさほど重要な意味をなさないと思われるが、2023年対比で明確な逆イールドになれば一定の注目を浴びるだろう。

-

CPIに比べて金融政策への影響は小さいが、同日発表された6月ミシガン大学消費者信頼感指数は2つの意味で失望的であった。一つ目はヘッドラインが50.2へと落ち込み個人消費の減速を示唆したこと。この指標は実質個人消費に一定の連動性を有するため、6月の実質個人消費支出が更なる減速に向かっていることを意識せざるを得ない。もう一つは5年先5年予想インフレ率の上昇。現実の物価上昇率対比で抑制されているとはいえ、消費者段階の予想インフレ率が過度な水準で高止まりすれば、Fedが金融引き締めの手を緩めるにあたっての障壁になり得る。当面は引き締め警戒が燻ぶりそうだ。

予想変更

- USD/JPYの先行き12ヶ月見通しを128へと修正する(従来125)。最近のUSD/JPY急騰を踏まえ水準を変更するが、夏場以降にFedの利上げパスが固まってくるに従い、日米金利差の拡大観測が一服し、円安が一服するとの基本観に変更はない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般