- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.8%、S&P500は+1.0%、NASDAQは+0.9%で引け。VIXは24.0へと低下。

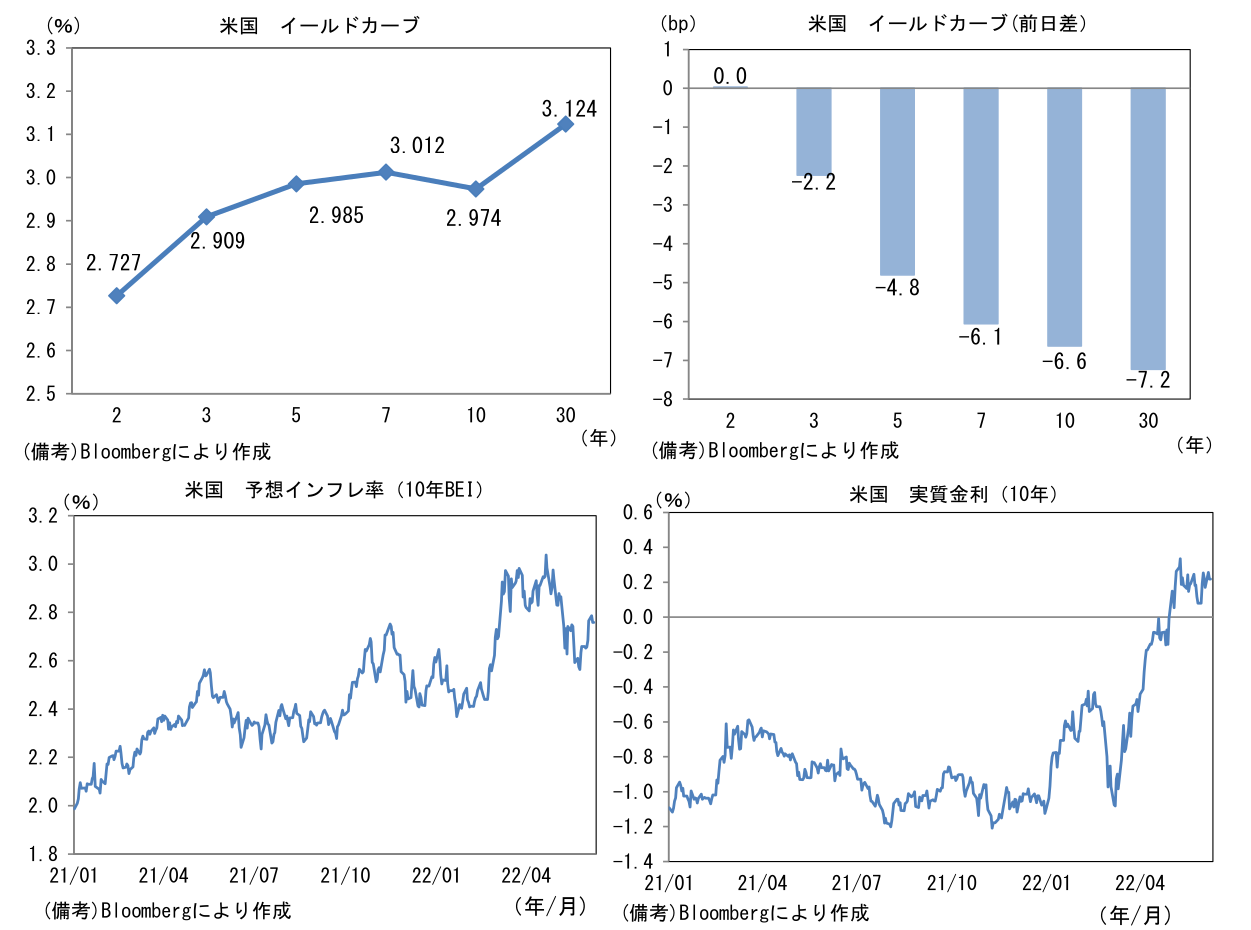

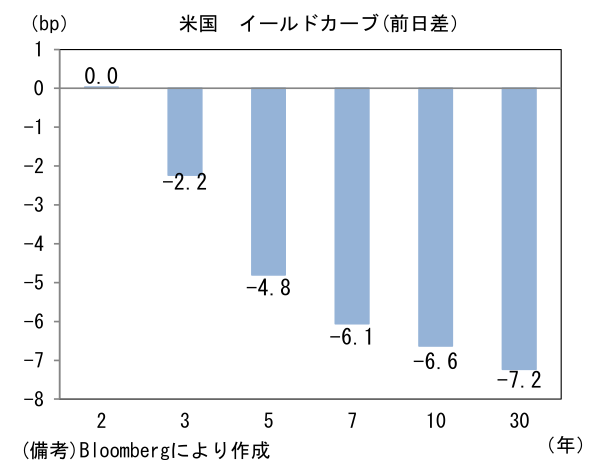

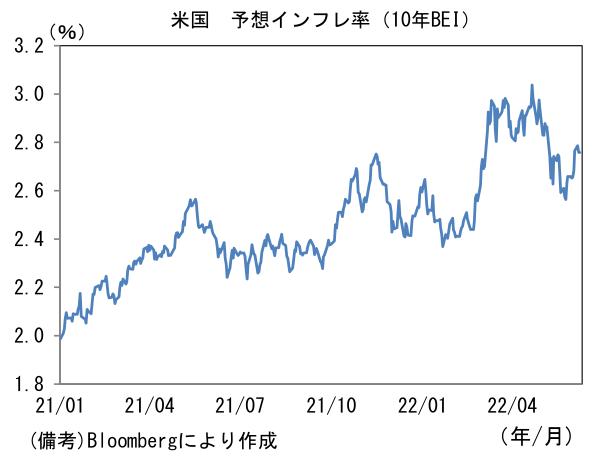

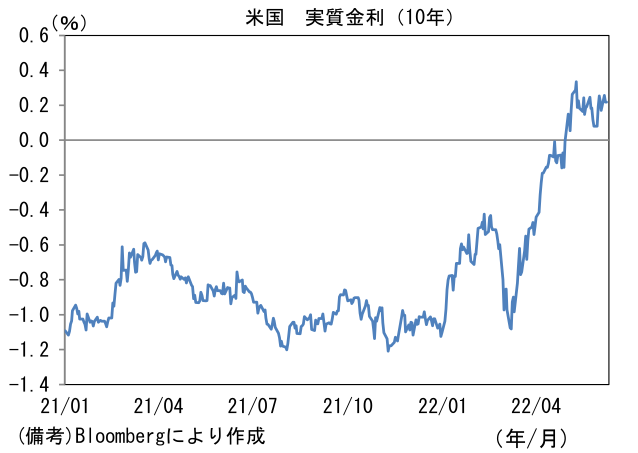

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.759%(▲2.8bp)へと低下。実質金利は0.217%(▲3.9bp)へと低下。

- 為替(G10)はJPYが最弱。USD/JPYは132半ばへと上昇。コモディティはWTI原油が119.4㌦(+0.9㌦)へと上昇。銅は9699.0㌦(▲46.0㌦)へと低下。金は1847.5㌦(+8.3㌦)へと上昇。

注目点

-

昨日、黒田総裁は「家計の値上げ許容度が高まっている」とした自身の発言を修正したが、実のところ2日の講演で安達委員も同様の見解を示していた。同委員は4月時点からの国内経済見通しの変化について質問され、それに対して「2月、3月辺りから懸念していたことは、各種値上げの動きが個人消費に大きな下押し圧力をかけるのではないかということでしたが、私がみる限り、色々なミクロデータを含めて意外と底堅い印象があります。また、景気ウォッチャー調査をみても、家計はやはり先行きに懸念を持っていますが、実際には、1~3月期のオミクロン株のまん延から底打ちして、比較的堅調というか、底堅いのかなと思っています。また、家計の値上げ許容度も比較的上昇しているというか許容しているので、そこは良い意味で期待を裏切っているところがあります」と回答。また別の質問に対しては「値上げ許容度につきましては、生活必需品に近い食品などの価格が上がっている割には消費が大きく下がっていないという状況で、高まっているというより底堅いという感じだと思います」との見解を示していた。

-

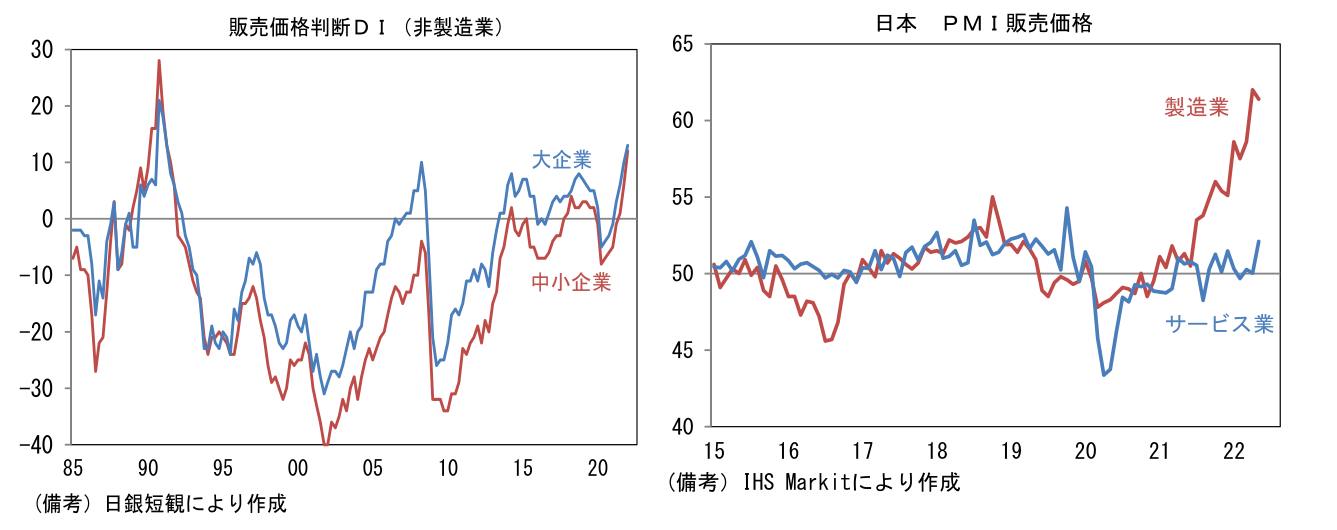

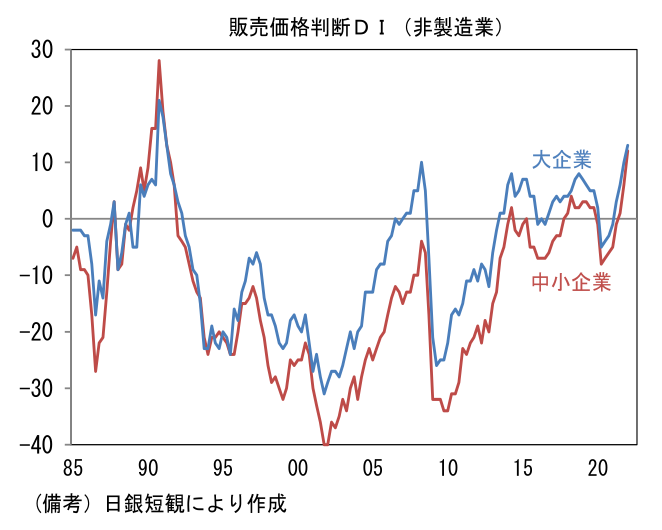

消費者が値上げを受け入れているかどうかはともかく、企業側で値上げに踏み切る動きが広がっているのは事実。例えば日銀短観で、素原材料費の変動に左右されにくい非製造業の価格設定スタンスを確認すると、販売価格判断DIは3月調査時点で明確に上向いていた。しかも90年代以降、長らくマイナス圏にあった中小非製造業のDIが大企業との格差縮小を伴ってプラス圏に浮上するなど、値上げの裾野拡大を窺わせる動きも観察されていた。また速報性に優れたPMIをみてもサービス業の販売価格は50を上回り水準を切り上げつつある。

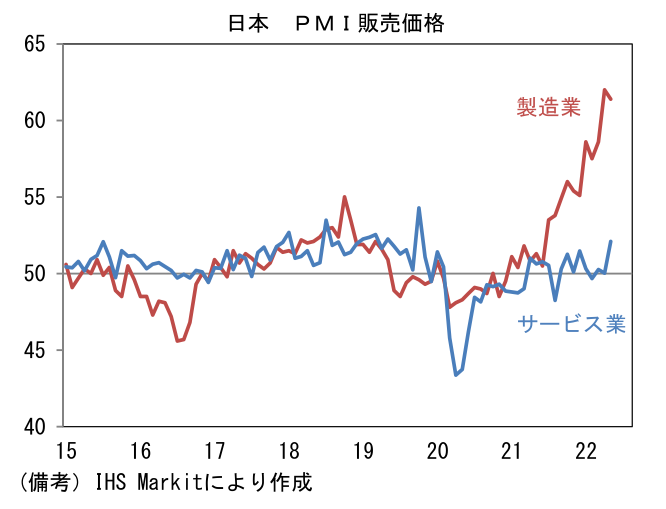

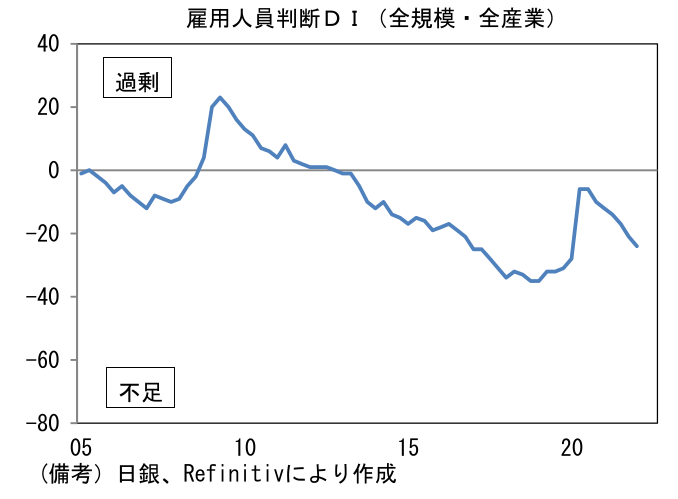

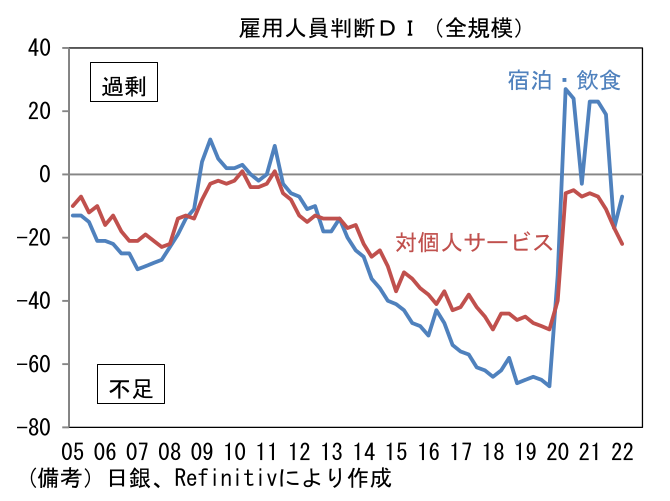

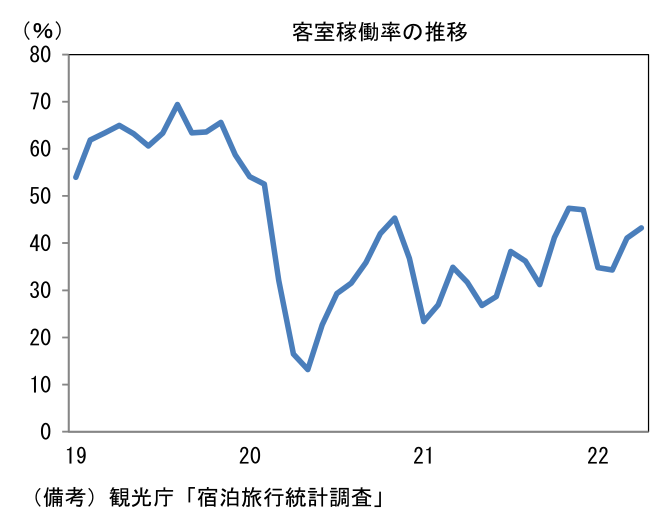

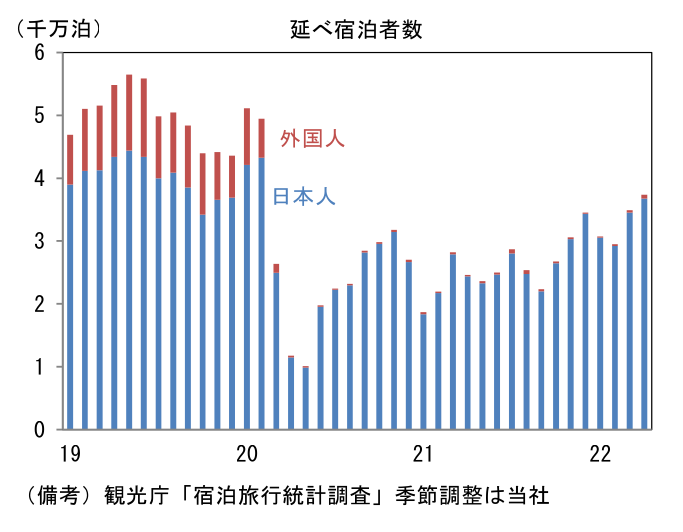

- もっとも、経済活動の本格的再開において「値上げ許容度」と同等あるいはそれ以上に重要なのはサービス業における「受入れ許容度」、つまり供給体制であろう。コロナ禍において企業は値下げ(価格据え置き)で「量」を取りに行く戦略に距離を置き、採算重視の姿勢を強めていたため、そうした下で供給能力が低下している可能性がある。典型例は旅行や外食を中心とする個人向けのサービス関連。日銀短観の雇用人員判断DIに目を向けると、ホテル稼働率が極めて低水準にある状況にもかからず、既に人手不足超の領域にあり、供給能力低下が示唆されている。足もとでは宿泊業、飲食サービス業において(新規)求人数が増加するなど人手不足解消に向けた動きも観察されているが、これら業者はコロナ禍以前から構造的な人手不足に直面した経緯があり、それを踏まえれば労働力確保は容易でないだろう。需要が回復する過程において現在の米国で起きているような供給制約に直面する恐れがある。

- 株式市場ではインバウンド受け入れ再開を含む内需本格回復に対する期待が膨らみ、そうした流れの中で日経平均は28000円近傍まで水準を切り上げてきた。Goto、ワクワク事業等の政策支援に対する期待もあるが、サービス業における供給制約には留意したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般