- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は堅調。NYダウは+0.0%、S&P500は+0.3%、NASDAQは+0.4%で引け。VIXは25.1へと上昇。

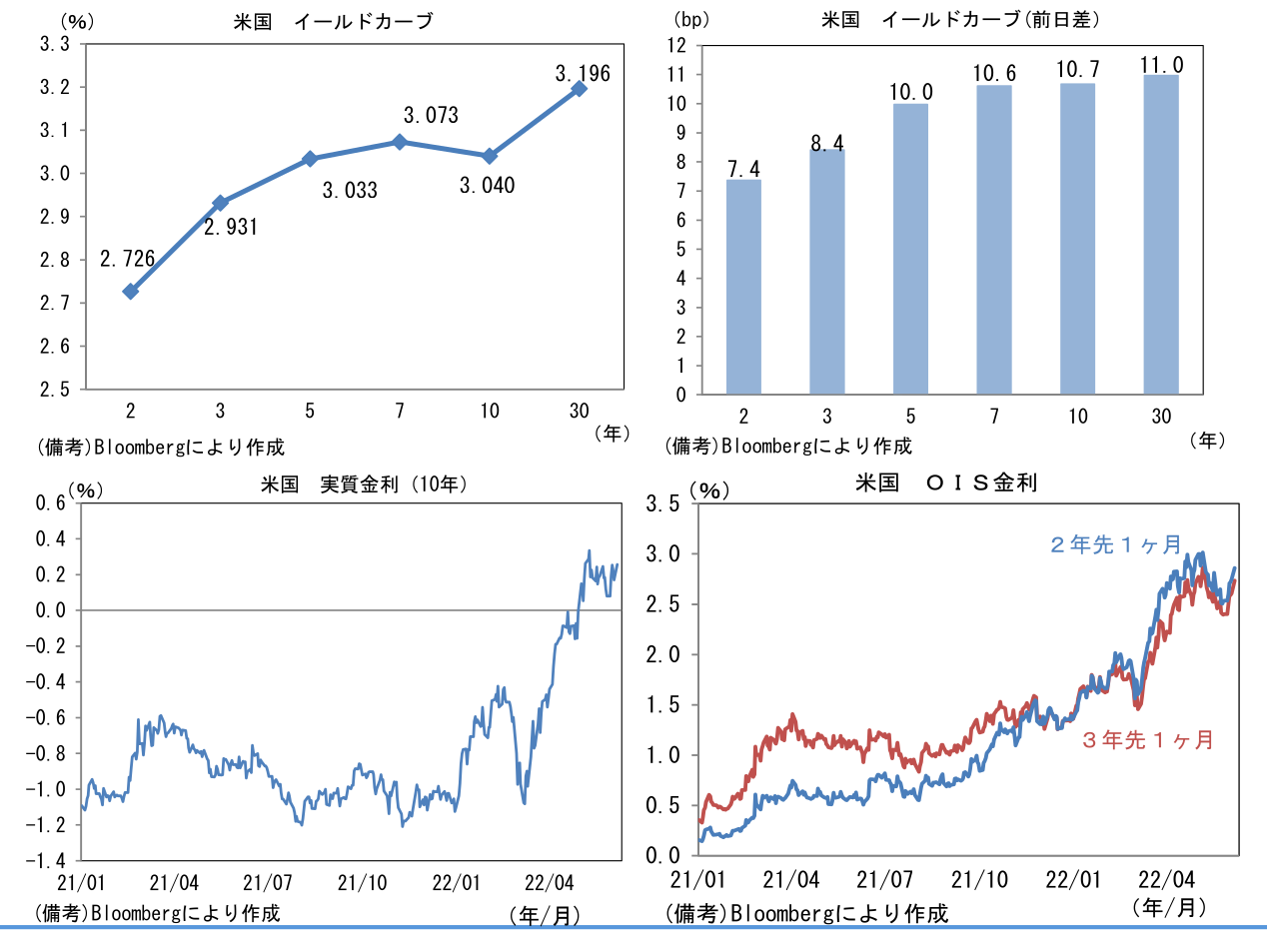

- 米金利はベア・スティープ化。債券市場の実質金利は0.256%(+8.5bp)へと上昇し、直近のレンジ上限付近に到達。OIS金利は2年先(1ヶ月)、3年先ともに上昇基調にある。

- 為替(G10)はJPYが弱め。USD/JPYは131後半へと上伸。コモディティはWTI原油が118.5㌦(▲0.4㌦)へと低下。銅は9745.0㌦(+245.5㌦)へと上昇。金は1839.2㌦(▲6.2㌦)へと低下。

経済指標

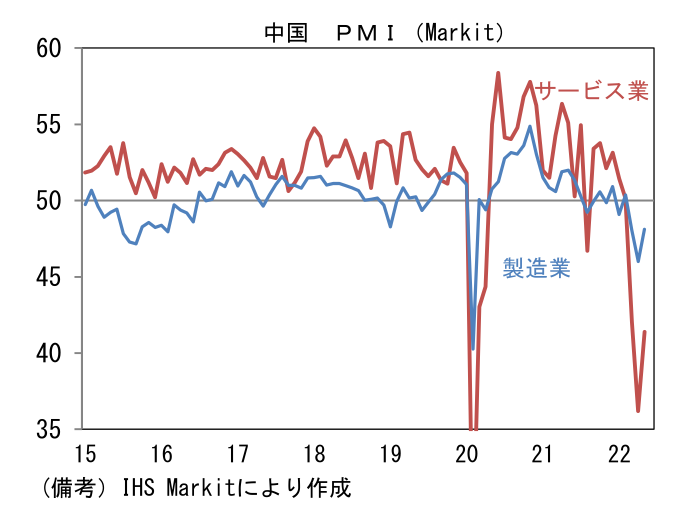

- 5月中国サービス業PMIは41.4へと3月の落ち込みから回復したものの、市場市場(46.0)は下回った。5月末まで続いた上海のロックダウン影響が強く残存したとみられる。6月は大幅な改善が予想されるが、経済活動の制限は残存するため、50に届かない可能性は十分にある。レジャー施設等では収容人数等に制限が残るほか、オフィスや商業施設の立ち入り際しPCR検査の陰性証明も条件が緩和したとはいえ継続される方針である。

注目点

-

10日発表の5月米CPIに対する上振れ警戒もあってか米長期金利が再び上昇基調を強めている。5月CPIの予想コンセンサスは前月比+0.7%とインフレのぶり返しが予想されており、前年比は+8.2%と高止まる見込み。ベースエフェクトによって前年比伸び率は縮小傾向にあるとはいえ、Fedがインフレ警戒を強めざるを得ない数値である。コアCPIは前月比+0.5%、前年比+5.9%と予想されている。

-

イエレン財務長官は「インフレ進行の道筋について私は間違っていた」と5月31日のインタビューで認めた。インフレ率が急上昇した2021年後半に「インフレは一時的」と繰り返してきたことについて、ロシアのウクライナ侵攻という不測の事態もあり、その見解に修正を迫られた形だ。当初、イエレン財務長官はサプライチェーン問題など供給制約に起因するインフレは持続性に欠けることから、インフレ抑制策の必要性は乏しいとの見解を示していた。例えば、2021年10月29日のインタビューでは「需要がサービスに戻り、供給が調整される機会があれば、物価上昇は正常化し2022年下半期までに月次インフレ率は低下するだろう」と発言した経緯がある。

-

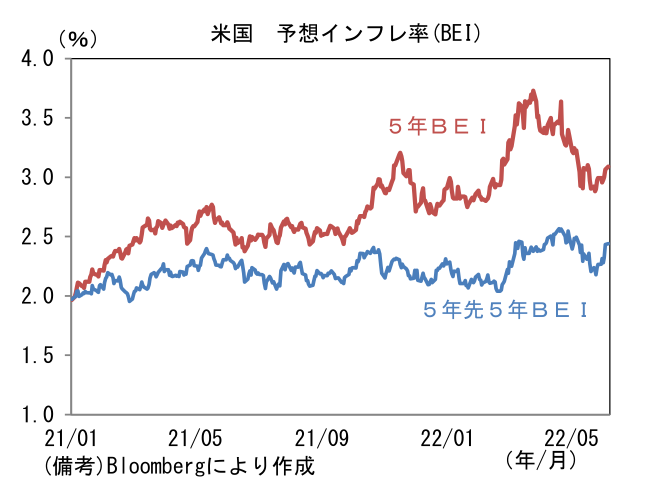

もっとも、FRBが重視するインフレ関連指標の中には「インフレは一時的」であるとの見解を支持するものが複数ある。具体的には①債券市場の予想インフレ率(BEI)、②消費者の中長期的な予想インフレ率サーベイである。①は10年、5年先5年が共にパンデミック発生前と大差ない水準にあり、債券市場参加者が中長期的にはインフレが収まるとの見通しを維持していることが示されている。②は1年先の予想インフレ率が現実のCPIに沿って急上昇しているのに対し、3年先(NY連銀調査)、5年先5年(ミシガン大学調査)は比較的落ち着いており、高インフレが定着する予想形成にはなっていない。

- また賃金インフレにも落ち着く気配がみられている。5月雇用統計で示された平均時給は、依然として異常値的な伸びながら瞬間風速は減速基調にあり、3ヶ月前比年率の上昇率は+4.3%へと下方屈折している(前年比+5.2%)。労働市場の回復が進む中、人件費に糸目をつけない労働者の獲得競争が落ち着いている可能性が示唆される。このまま賃金インフレが沈静化に向かうか否かは、労働参加率にかかっていると思われる。労働供給が十分に満たされれば、賃金と物価の相互刺激的な上昇が一服し、インフレ・スパイラルが終焉に向かう公算が大きい。労働参加率は5月に62.34%まで戻したが、依然として「断層」は埋まっていない。年代別にみると25-54才がパンデミック前の水準に回帰しているのに対して、55才以上の戻りが鈍いことがわかる。いわゆるアーリー・リタイアによる労働市場からの退出が労働者不足の主因、換言すればインフレの根源と考えることができる。このように賃金インフレの要因が特定されつつある以上、今後、55歳以上の労働参加率に対する注目度合いが増す可能性は高い。生活コスト上昇、株価下落によって労働市場への再参入を検討する人々が増加することで55才以上の労働参加率が回復すれば、賃金インフレが落ち着く可能性は高いと判断される。そうなれば高インフレが複数年にわたって定着するとの懸念は杞憂に終わり、FEDが金融引き締めの手を緩める材料になり得るだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般