- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲3.6%、S&P500は▲4.0%、NASDAQは▲4.7%で引け。VIXは31.0へと上昇。

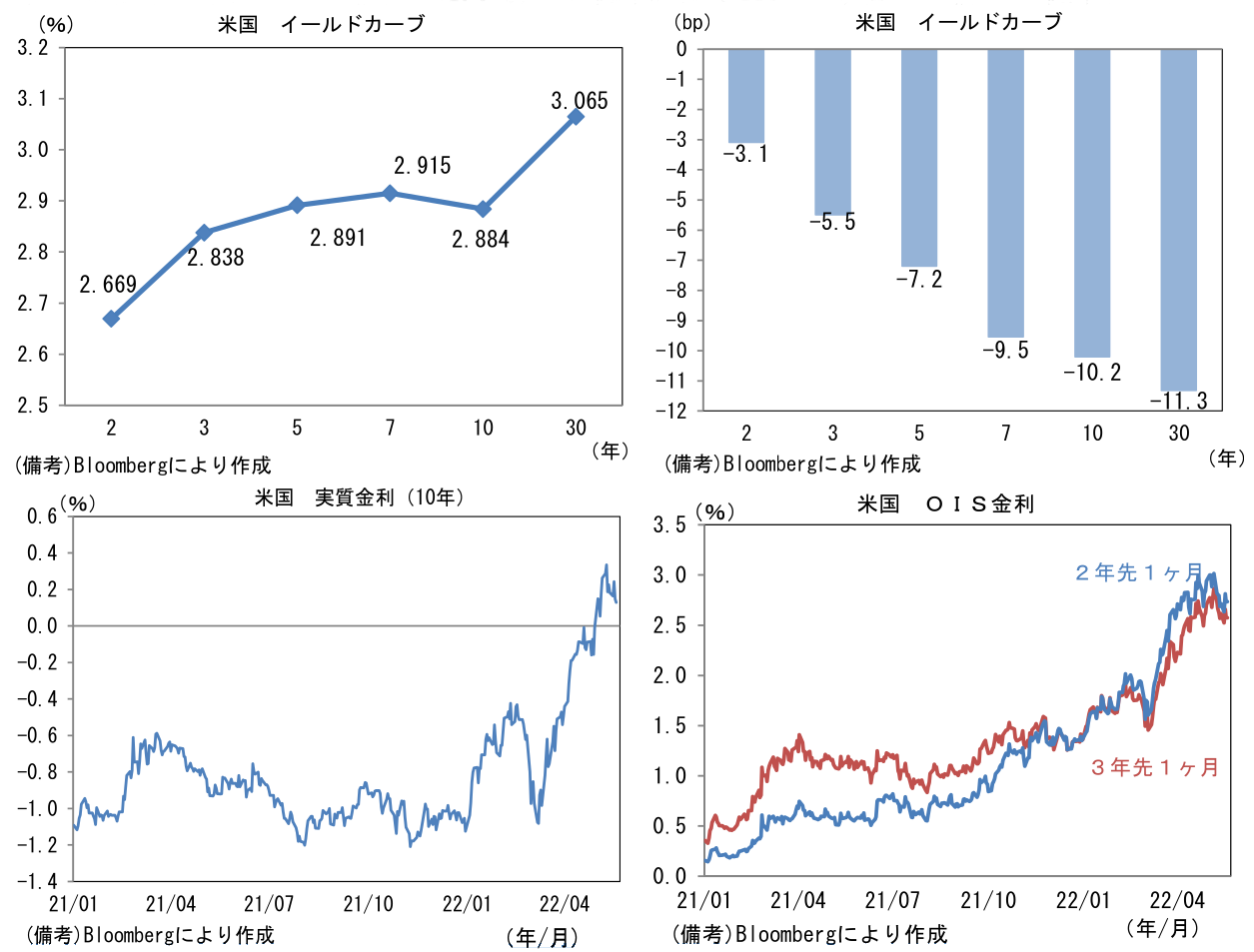

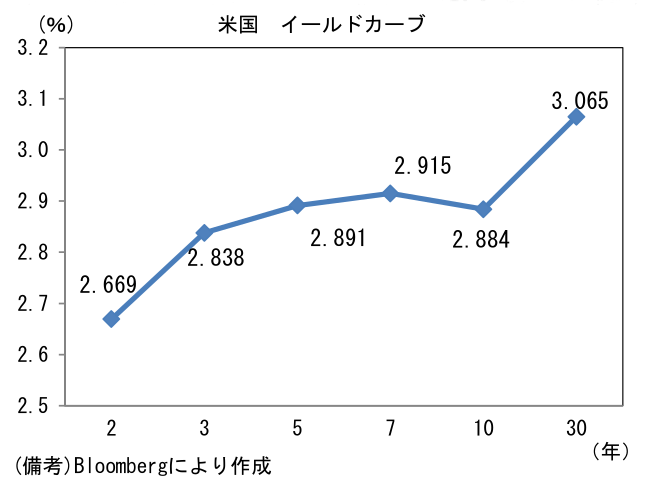

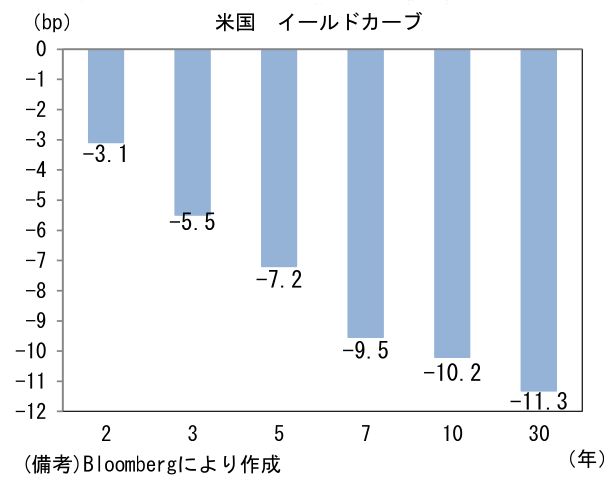

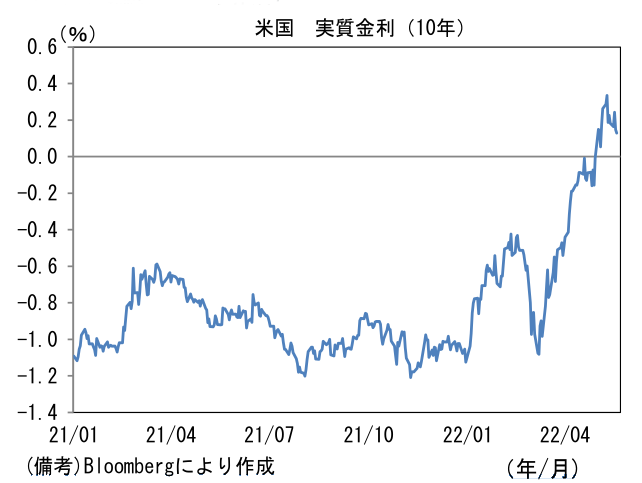

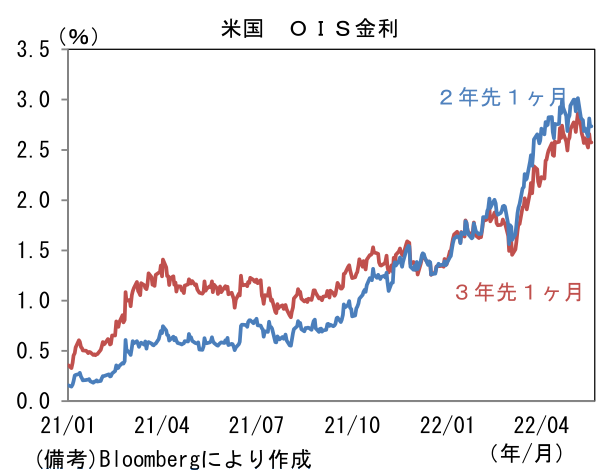

- 米金利はブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.742%(▲0.6bp)へと低下。実質金利は0.147%(▲9.6bp)へと低下した。OIS金利はピークアウト感が認められている。

- 為替(G10)はJPYが最強。USD/JPYは128前半へと低下。コモディティはWTI原油が109.6㌦(▲2.8㌦)へと低下。銅は9235.0㌦(▲131.0㌦)へと低下。金は1815.9㌦(▲3.0㌦)へと低下。

経済指標

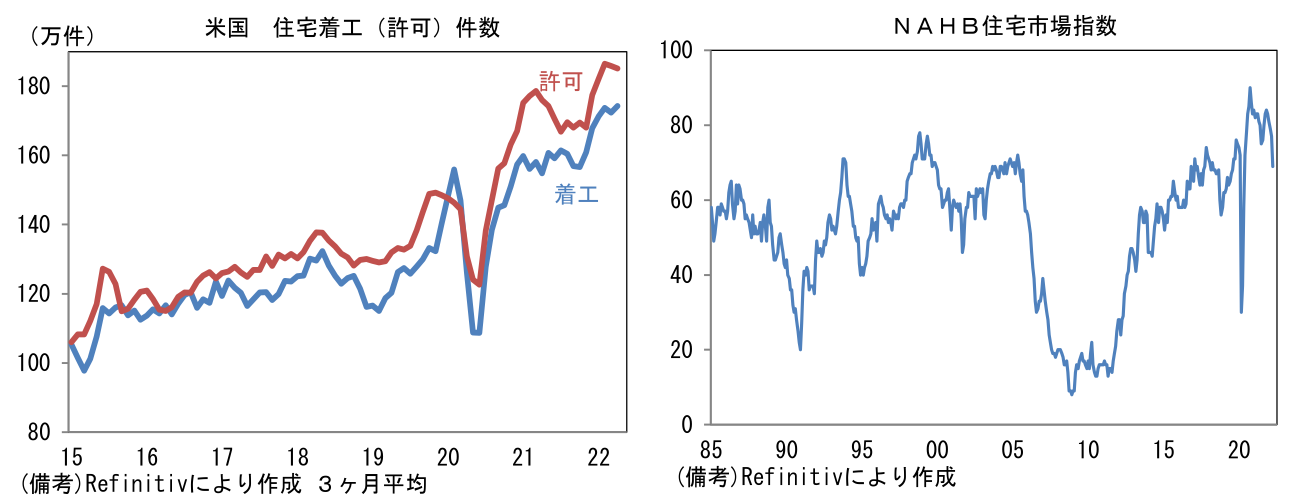

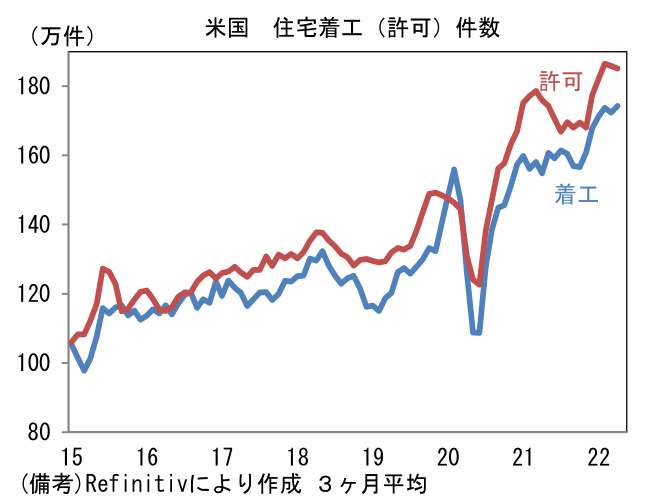

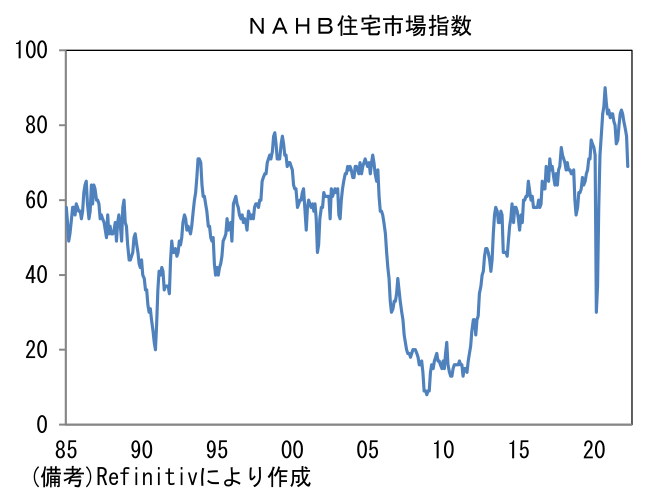

- 4月米住宅着工件数は前月比+0.6%、172.4万件と高水準を維持。他方、許可件数は前月比▲3.2%、181.9万件となり3ヶ月平均でみても小幅に減少した。建設コストが高止まりする下で住宅ローン金利の上昇を受けて住宅取得環境は悪化している。速報性に優れたNAHB住宅市場指数が5月に急激な落ち込みを示したことから判断すると、先行きは鈍化が予想される。

注目点

-

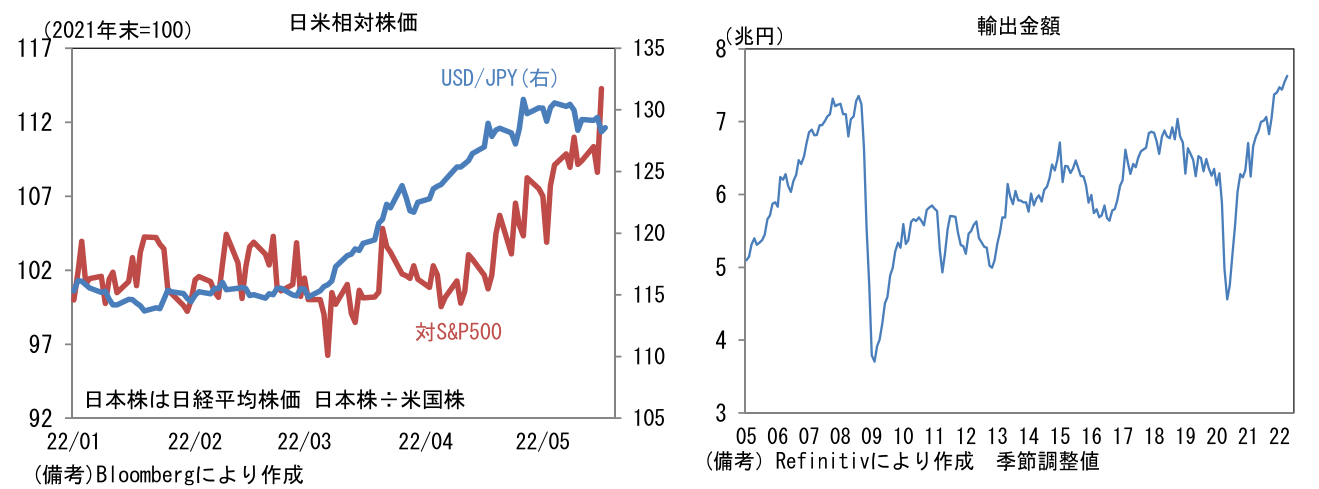

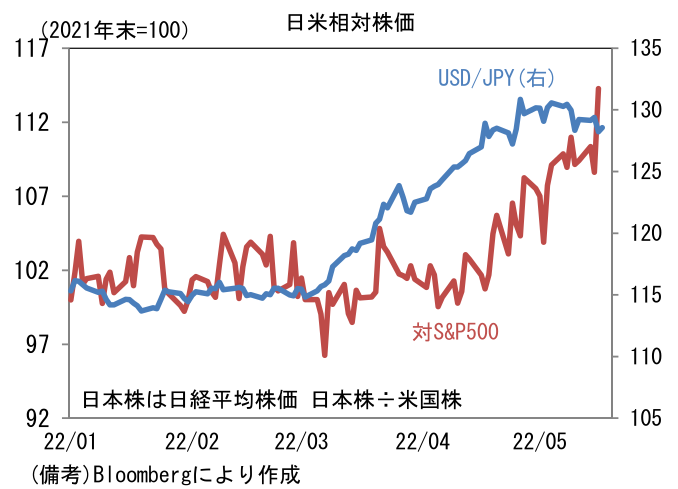

日本株の相対的な底堅さが試されそうだ。年初来のパフォーマンスは日経平均の▲6.5%に対してS&P500が▲17.7%、NASDAQが▲27.0%であり、特に4月以降は日本株の相対優位が目立つ(18日時点)。背景には①円安による企業収益の押し上げ期待、②グローバルにみた場合の日本のマクロファンダメンタルズの方向感があるだろう。そして先進国でほぼ唯一、③中銀が緩和姿勢を維持、むしろ強化している点が挙げられる。

-

①と②については4月13日付当レポートで言及した。まず円安は、輸入物価の押し上げを通じて個人消費を圧迫するとの指摘が多く、そのプラス効果に疑問が持たれており評価は難しいが、対象を「日本株」に限定すればプラスである可能性が高い。GDPに占める製造業のウェイトが2割に過ぎない一方、円安の恩恵を享受しやすい製造業は日本株の約6割を占める。言うまでもなく、株価指数は大企業の集合体であるから、大企業製造業に偏重した株価指数に円安の恩恵が強く発現するのは当然だろう。なお、本日発表された4月貿易統計によると輸出金額は前月比+1.0%、7兆6295億円となり過去最高を更新。原数値の水準は過去2位、4月としては1位であった。通関時に適用されたUSD/JPYは122.8、前年比12.1%の円安であったから、円安による売上高の嵩上げ効果が強く発現した形である。3月下旬以降の円安進行と時を同じくして日本株の底堅さが目立つようになったのは単なる偶然ではないと筆者は考える。

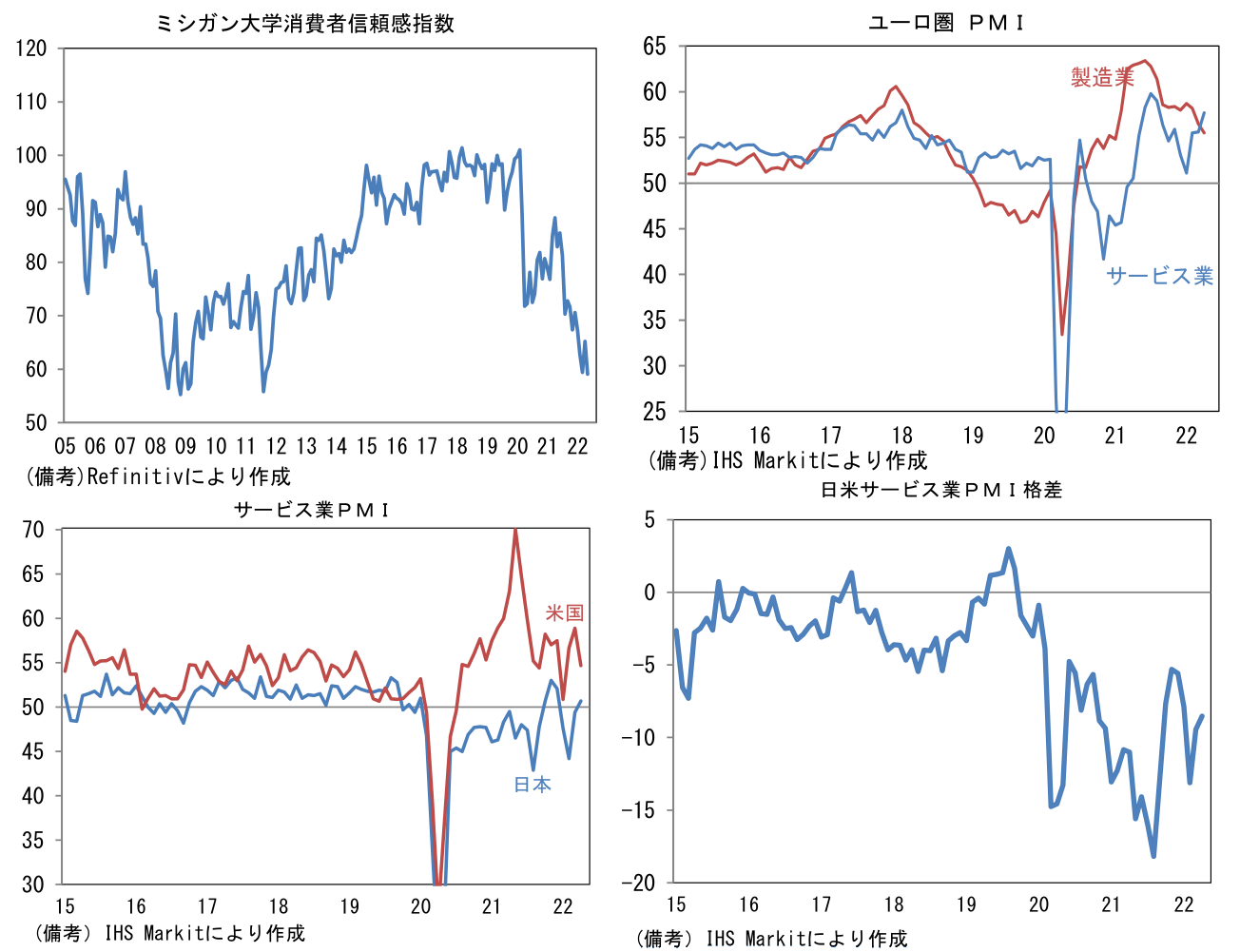

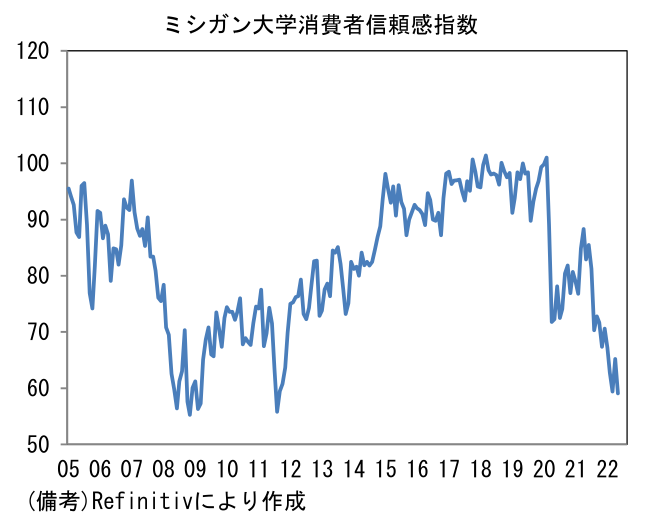

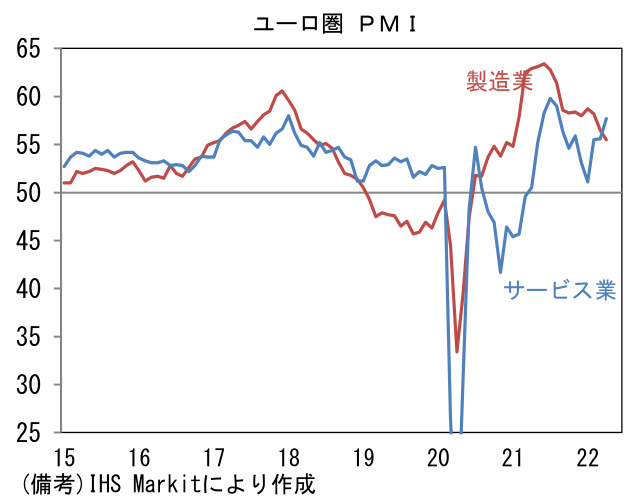

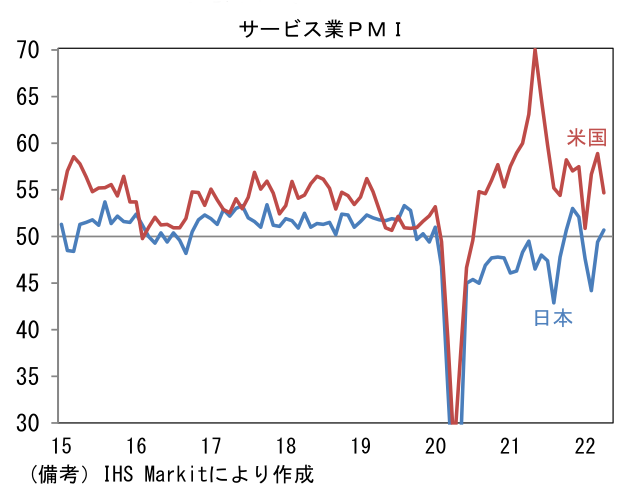

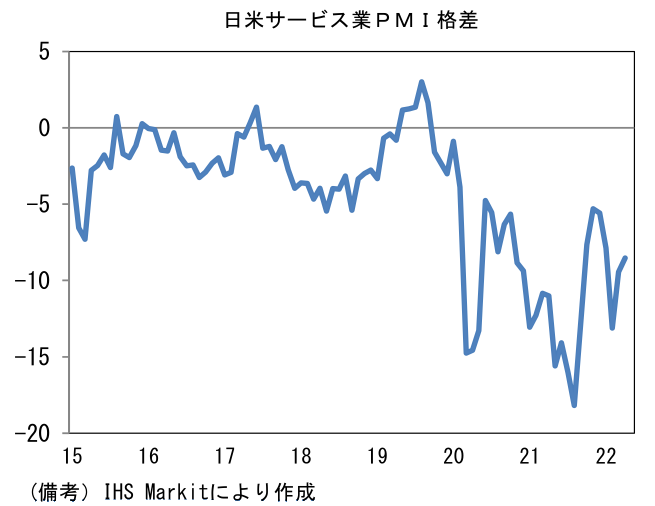

- マクロファンダメンタルズの方向感が上向きである点も大きい。米国はインフレ退治が最優先課題となっておりFedは株価下落への配慮どころではない。現時点で個人消費は底堅さを維持しているとはいえ、高インフレを受けてミシガン大学消費者信頼感指数はリーマンショック時のボトムに接近しており、先行きは心もとない。景気減速懸念が強まっていることは事実であろう。そして欧州はウクライナ危機の影響が色濃く発現し、景気の息切れ感も強くなっている。PMIはサービス業が回復基調にある反面、製造業は低下に歯止めがかかっていない。サプライチェーン問題、エネルギーコスト上昇が経済活動を下押ししているのは明白。他方、日本では速報性と予測精度に優れた景気ウォッチャー調査が改善傾向にあるほか、PMIも上向き基調にある。特にサービス業PMIは米国との格差縮小を伴っている点で方向感の良さが目立つ。

- そうした中、マイナス金利導入の「盟友」であるユーロ圏ではECBの7月利上げ説が現実味を帯びている。OIS金利は7月理事会における0.3%の利上げ実施を織り込み、年末までに(現在▲0.5%とされている)マイナス金利の撤回を想定した水準にある。18日はレーン・フィンランド中銀総裁が「比較的早期にマイナス圏を脱却し、段階的な金融政策正常化のプロセスを継続することが必要に思われる。それが私個人の見解だ」とした上で「私だけではない。ECB政策委員会の私の同僚の多くが示唆していることでもある」として、金融市場の利上げ織り込みを追認。この発言を受けて欧州金利は上昇した。このように金融環境が引き締まるなかで欧州株は投資対象としての魅力が失われつつある。その他では英国、オーストラリア、カナダなど先進国中銀が押し並べて金融引き締めを実施している(例外はスイス中銀。ジョーダン総裁は18日に「賃金インフレの兆候なし」「マイナス金利はまだ必要」との見解を示した)。こうした世界同時引き締めをよそに日銀は金融緩和を強化。4月の金融政策決定会合で導入された常設指値オペは事実上の追加緩和手段であり、これは金融市場で度々浮上する緩和修正観測を徹底的に封じ込める意図が感じられた。こうした「封じ込め政策」は、世界同時引き締めからの逃げ場を探すグローバル投資家にとって魅力的に映るだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般