- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月125程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.5%、S&P500は+2.4%、NASDAQは+3.8%で引け。VIXは28.90へと低下。

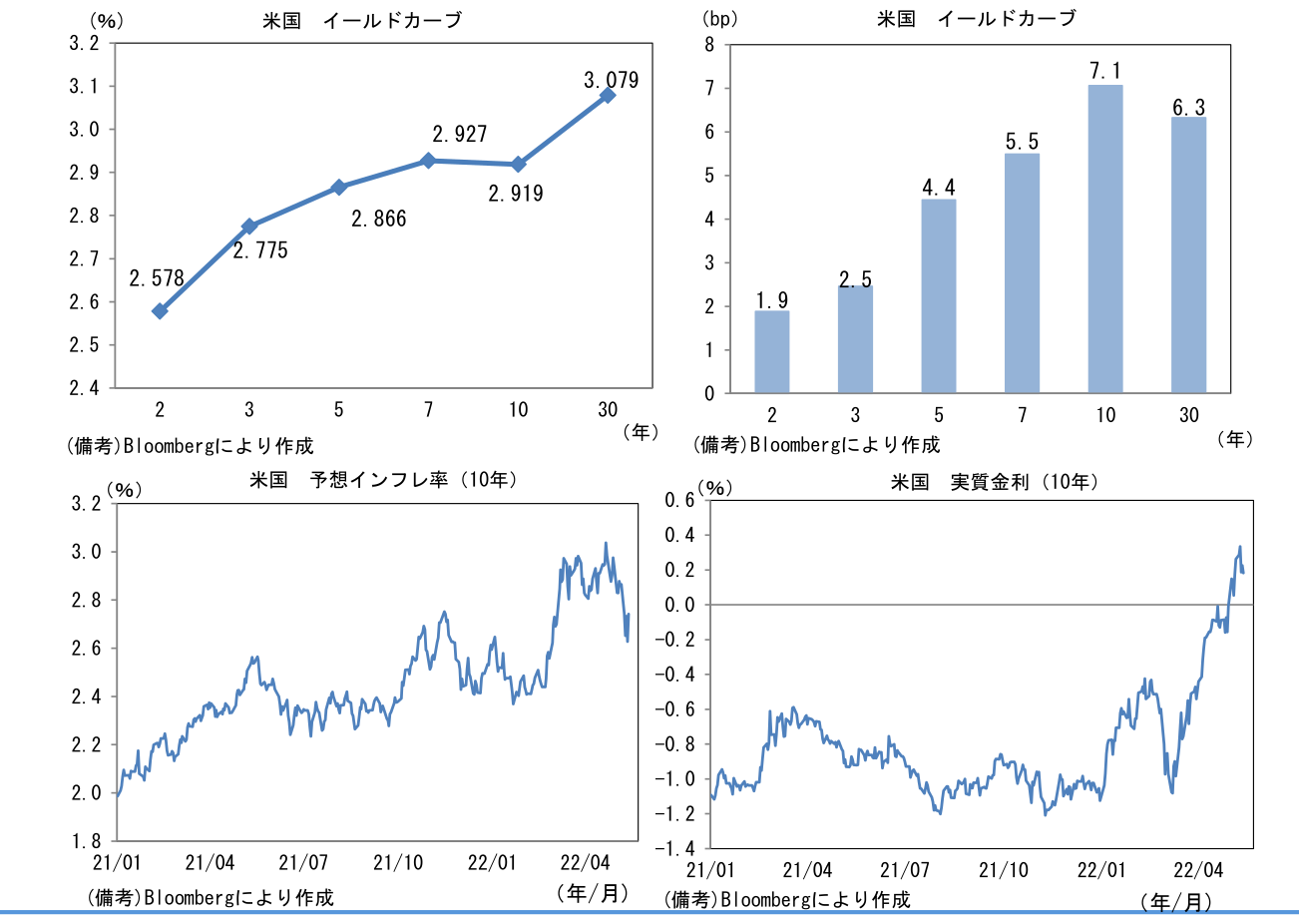

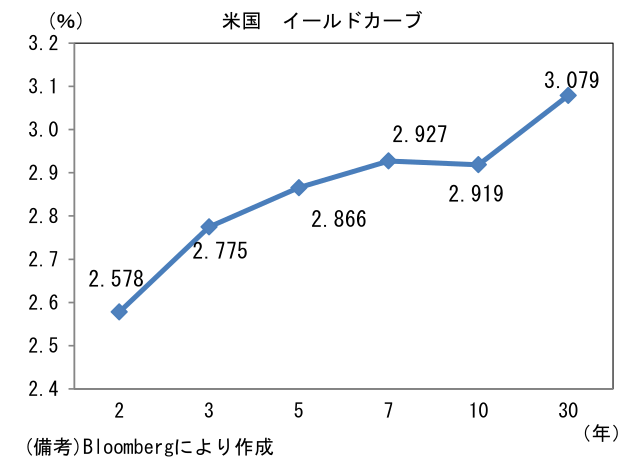

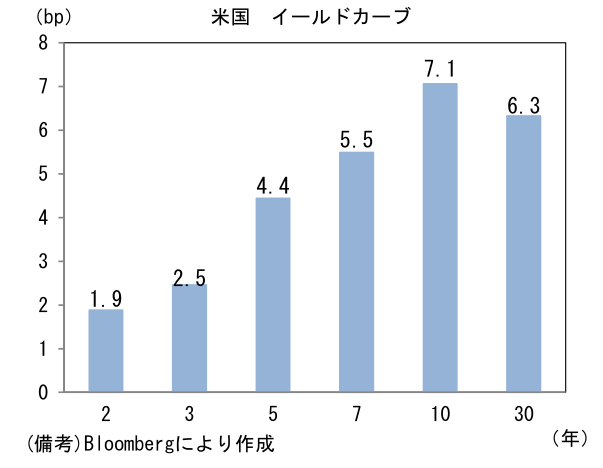

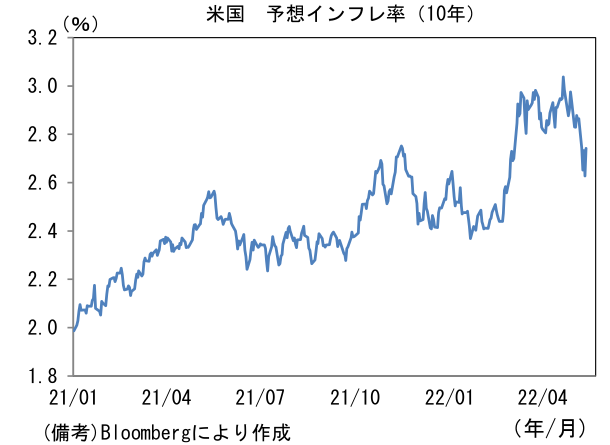

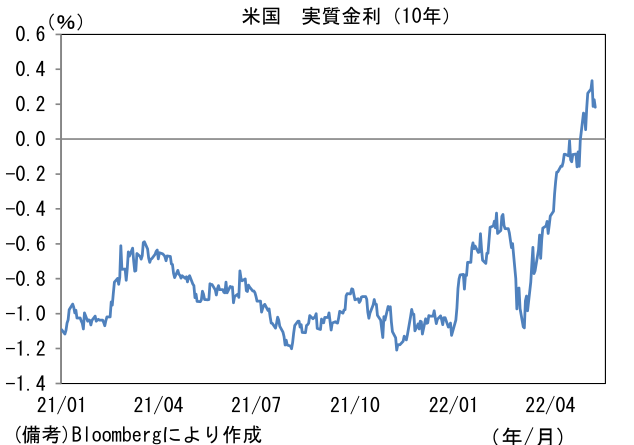

- 米金利はベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.742%(+11.4bp)へと上昇。実質金利は0.182%(▲4.3bp)へと低下。

- 為替(G10)はJPYが独歩安。USD/JPYは129前半へと反発。コモディティはWTI原油が110.5㌦(+4.4㌦)へと上昇。銅は9159.0㌦(+69.0㌦)へと上昇。金は1808.2㌦(▲16.4㌦)へと低下。

注目点

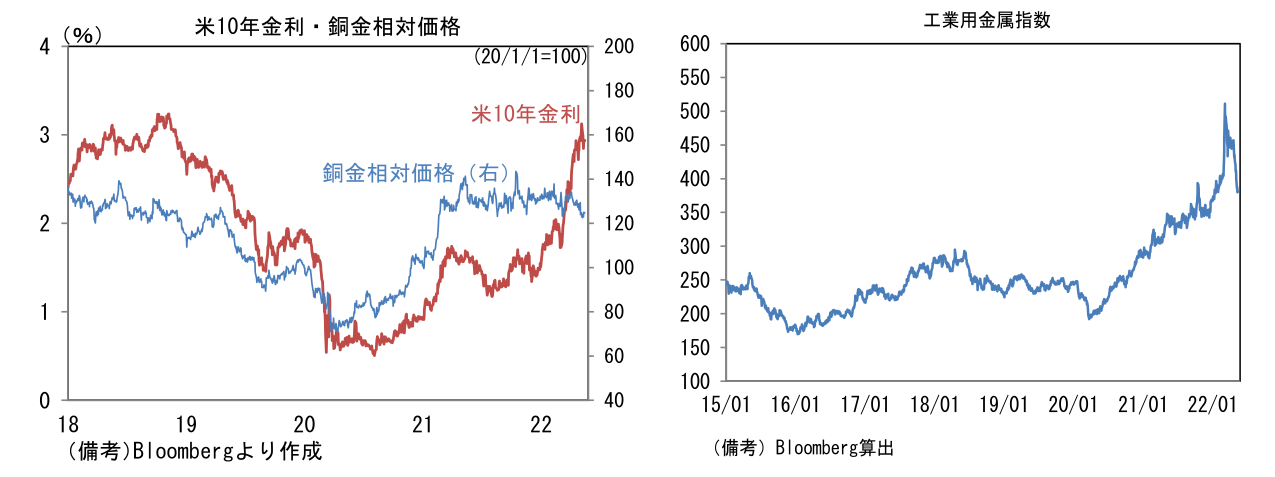

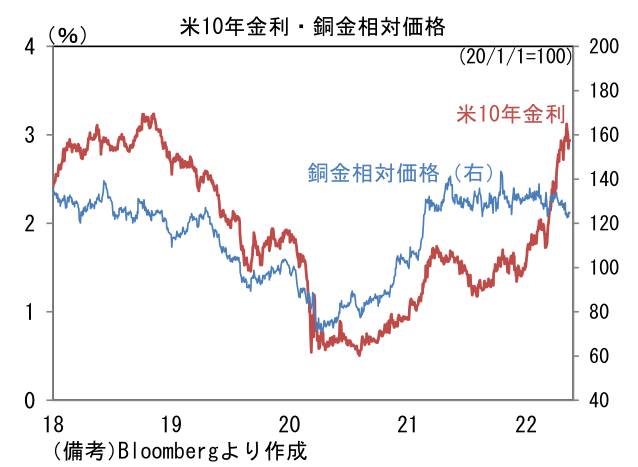

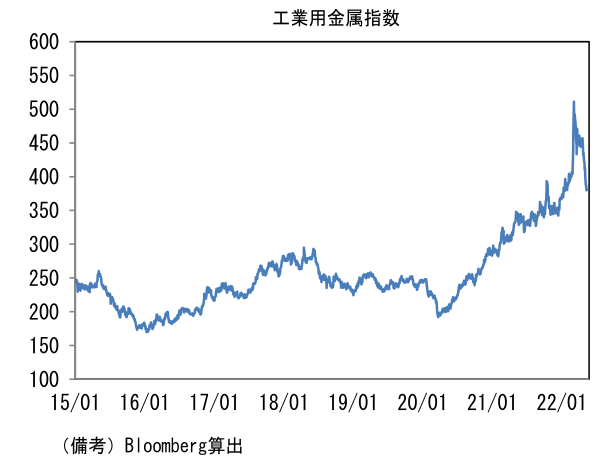

- 米金利上昇が一服しつつある裏で世界的な景気後退を意識させるデータが散見される。その一例として世界景気の強さを映じる傾向にある銅価格の下落は懸念材料。LME3ヶ月は4月下旬以降、急速に水準を切り下げ9000ドル台前半へと低下。安全資産「金」と比較した「銅金相対価格」は低下基調にある。その他アルミ等の金属類が総じて弱く、工業用金属価格指数(Bloomberg算出、銅・アルミ・ニッケル等で構成)はロシアによるウクライナ侵攻後の急騰を帳消しにしてなお余りある下落を示している。

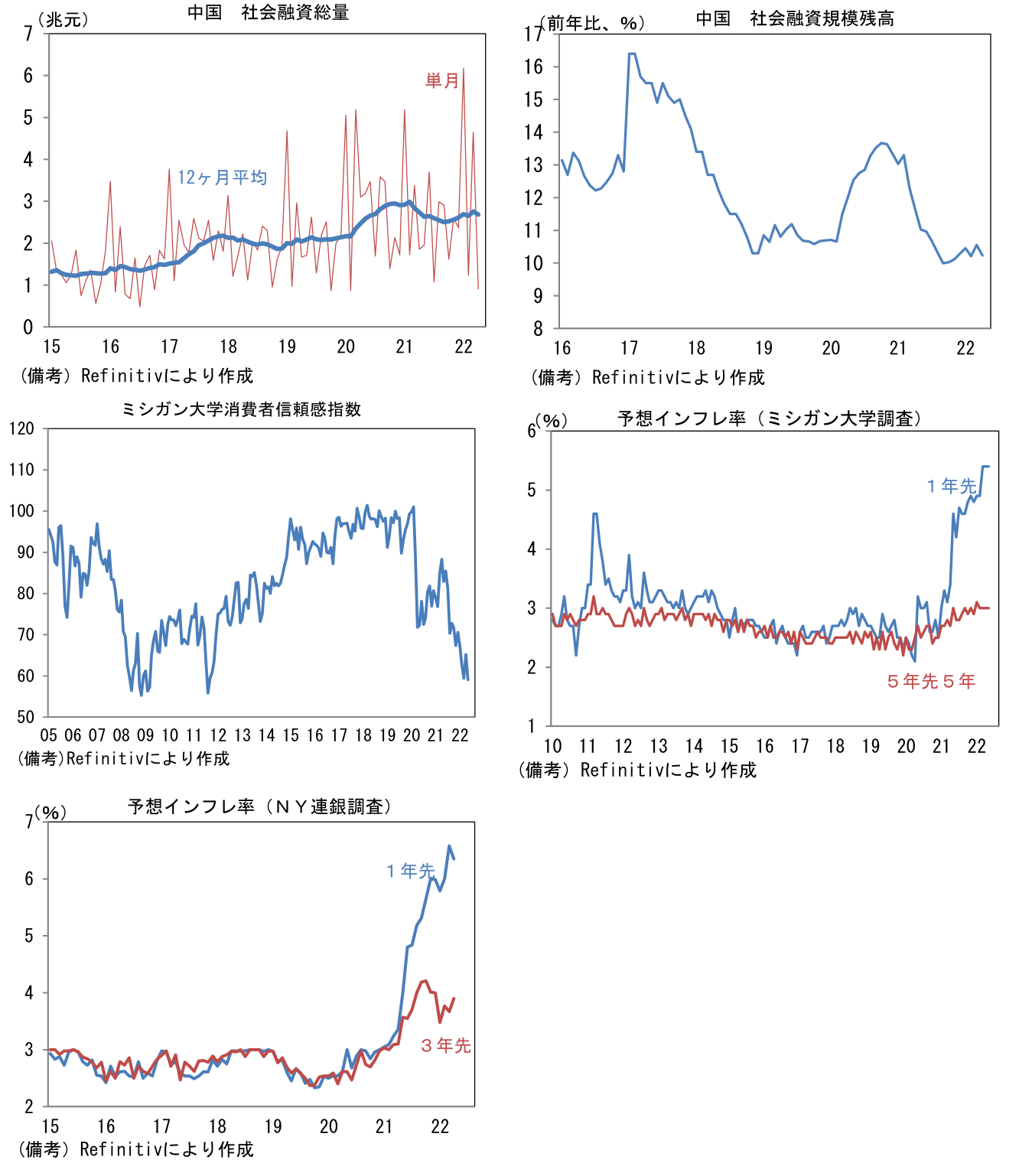

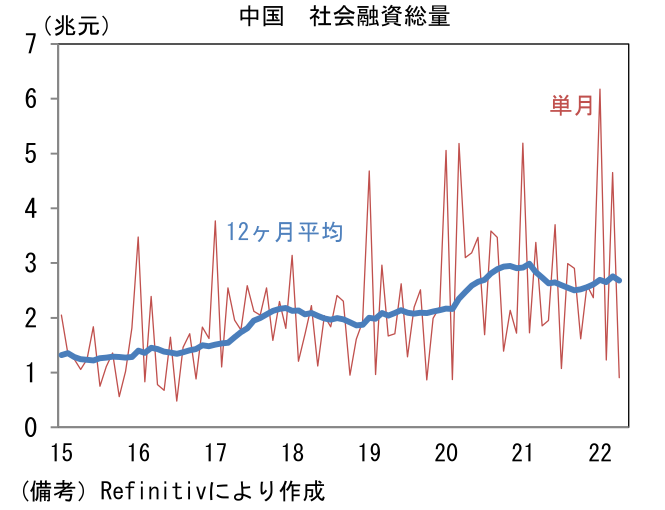

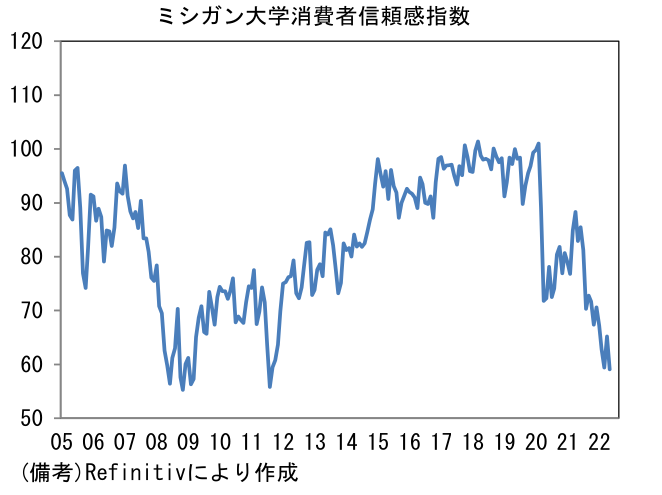

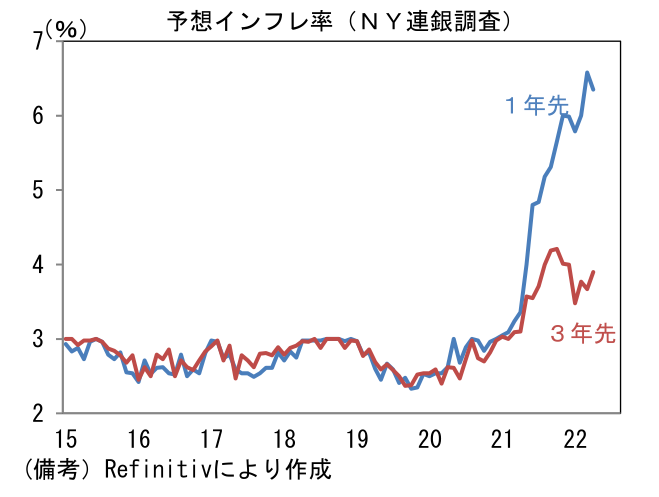

- 金属価格下落の主背景は、中国の厳格なロックダウンに伴う経済活動の冷え込みと考えるのが自然だろう。4月の社会融資総量(新規調達額)は経済活動の落ち込みを映じて急減し、残高の伸びも+10.2%へと小幅ながら縮小。既発表のPMIや貿易統計の落ち込みと整合的であった。こうした短期かつ一時的要因と考えられる事象に加えて、米国の消費者マインド悪化に歯止めがかかっておらず、米GDPの約7割を占める個人消費の減速懸念が強まっていることも重要だろう。その点、5月ミシガン大学消費者信頼感指数(速報値)は失望的な結果であった。マインド悪化の根源であるインフレに関しては1年先が5.4%、5年先5年が3.0%と高止まりし、そうした下で現況指数は63.6へと大幅に悪化。先行き指数も56.3に沈み、ヘッドラインは59.1へと低下し、リーマンショック時のボトムに接近した。インフレが雇用環境の回復を帳消しにしている様子が見て取れ、消費者は「諦め」の姿勢を示しているように感じられる。類似指標のNY連銀調査でも予想インフレ率の高止まりが示されていた。予想インフレ率は1年先が6.3%へと0.3%pt低下したものの、3年先は3.9%へと0.3%pt上昇。3年先はピーク時の水準をなお下回っているとはいえ、消費者がインフレは「一時的」ではない現象であると判断する傾向が強まっている可能性を示唆する。今後、サプライチェーン問題の終息に伴いインフレ圧力が緩和することで消費者マインド改善が期待されるが、一方でFedの引締め効果発現することで労働市場の回復ペースが鈍化し、そのまま景気が冷え込む可能性もある。米長期金利の低下にはそうした不安が内包されているだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般