- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、5月にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.3%、S&P500は▲0.3%、NASDAQは▲0.3%で引け。VIXは24.30へと低下。

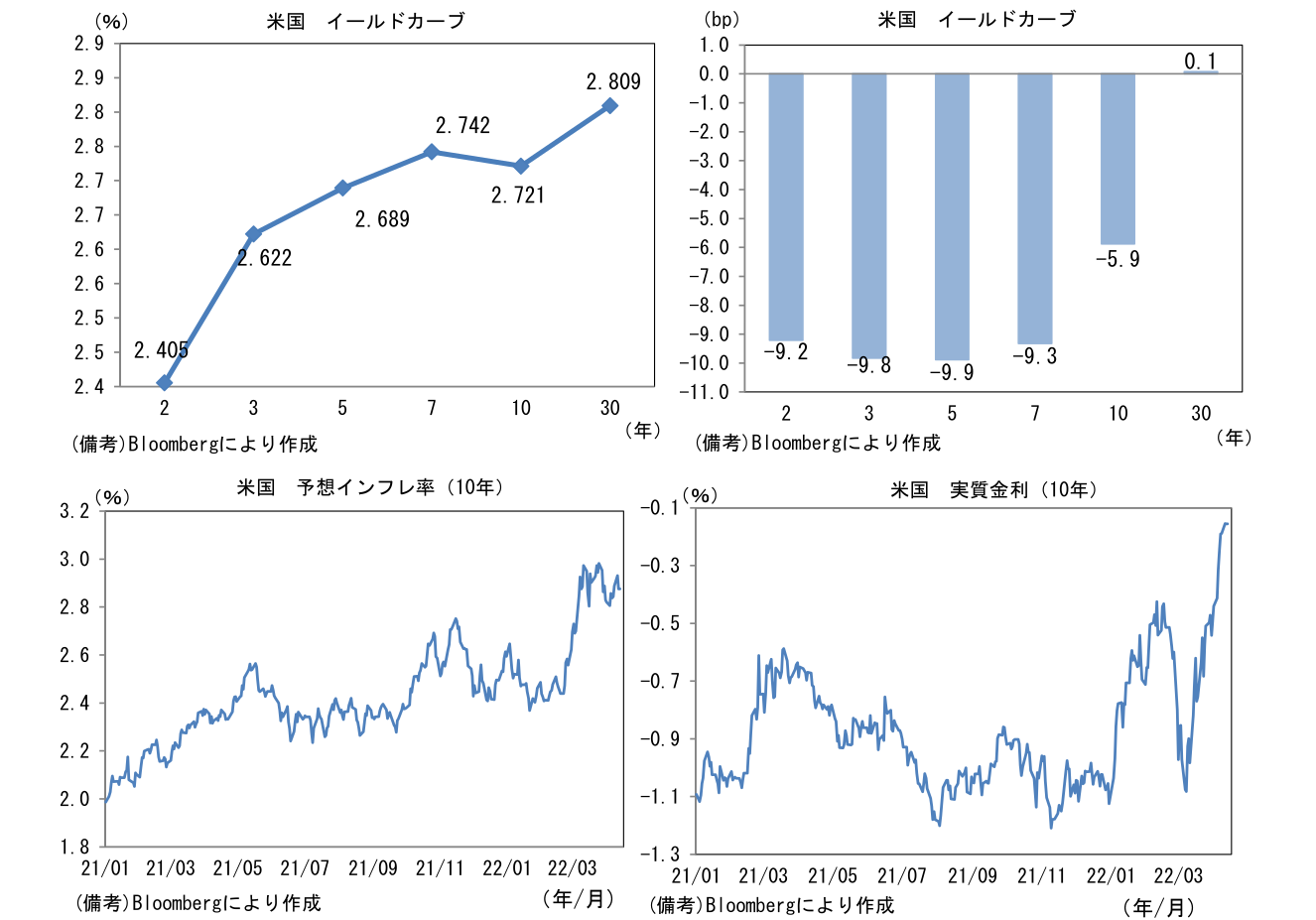

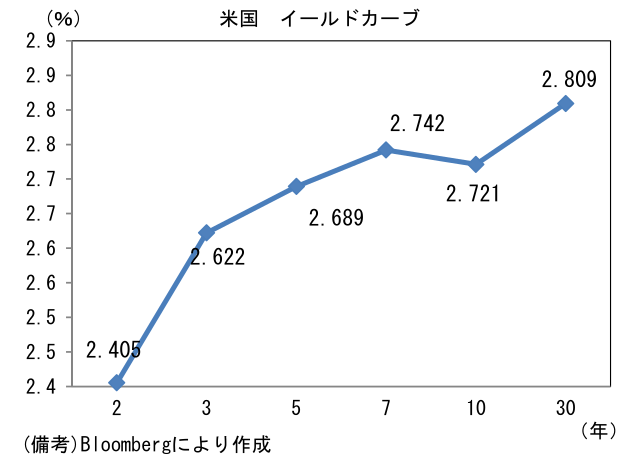

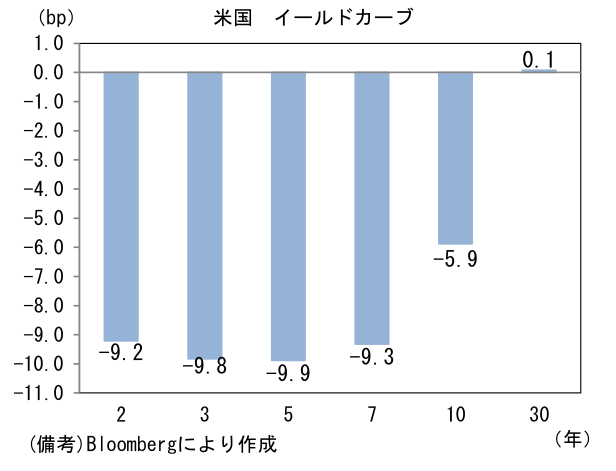

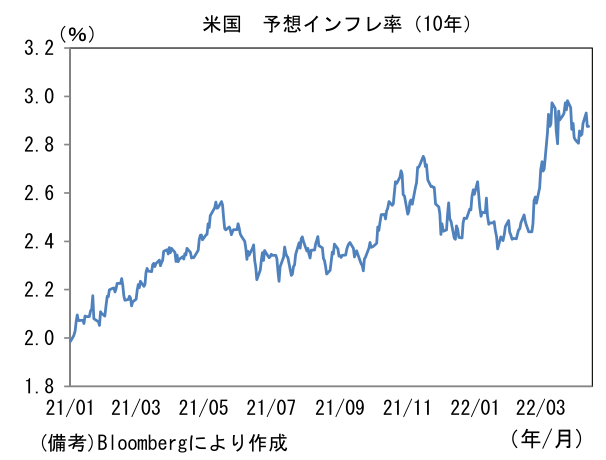

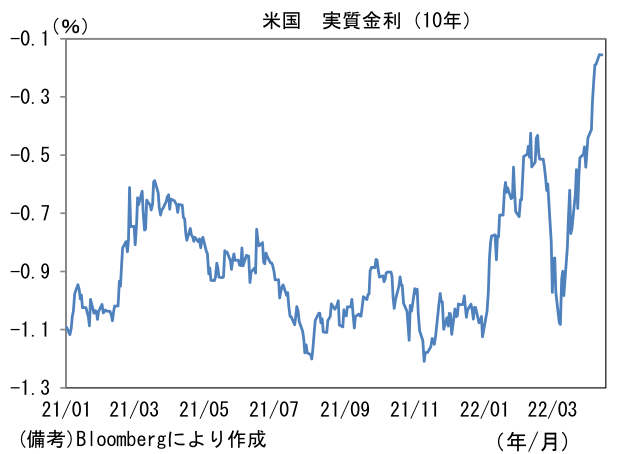

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.875%(▲5.6bp)へと低下。債券市場の実質金利は▲0.155%(▲0.1bp)へと低下。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは125前半で一進一退。コモディティはWTI原油が95.1㌦(+0.8㌦)へと上昇。銅は10324.5㌦(+124.0㌦)へと上昇。金は1952.5㌦(+8.2㌦)へと上昇。

注目ポイント

-

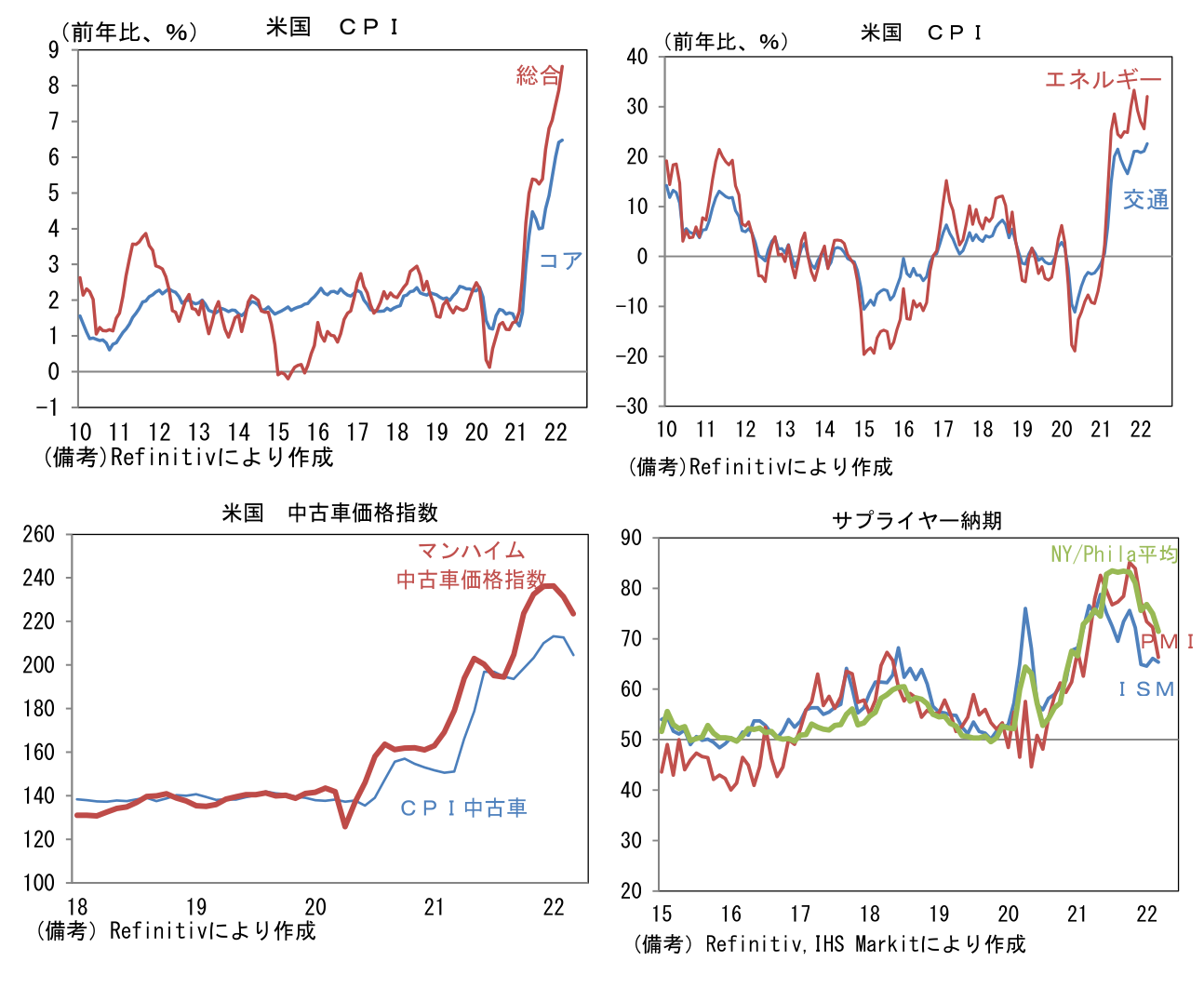

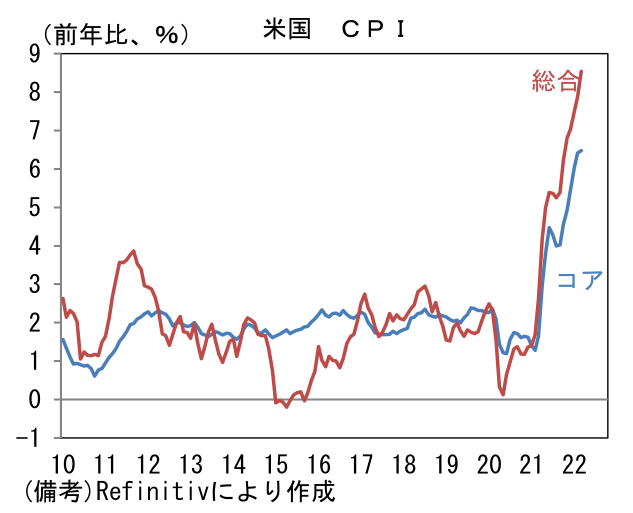

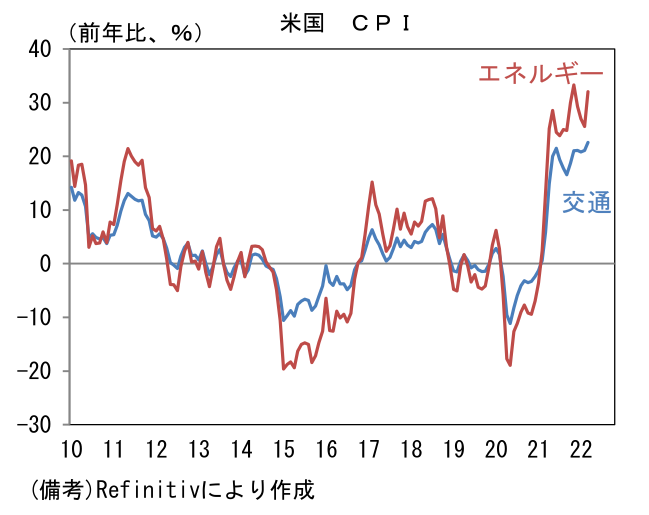

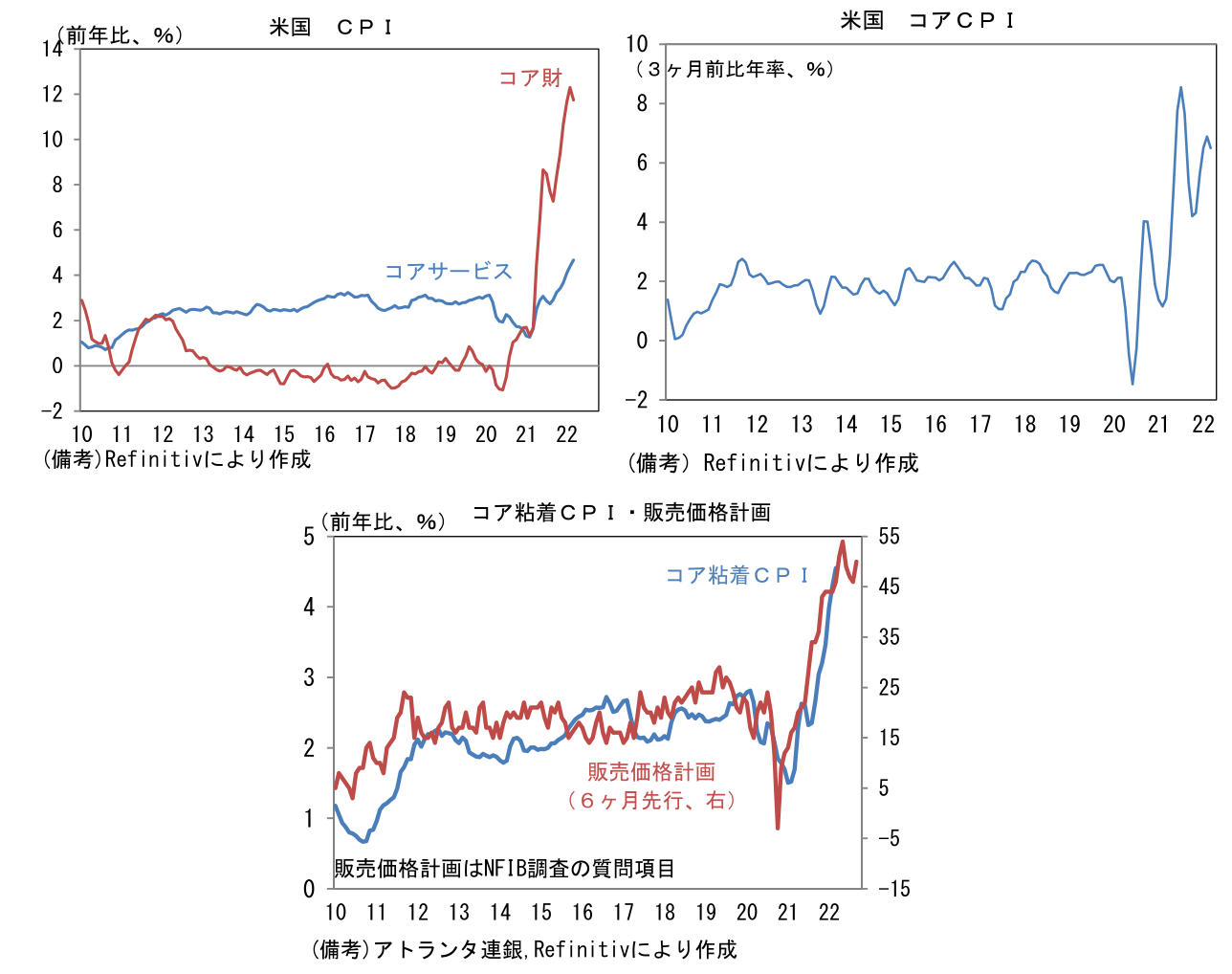

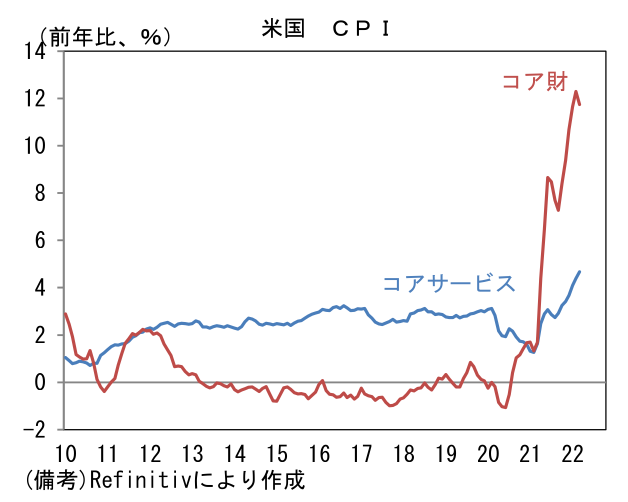

3月米CPIは前月比+1.2%、前年比+8.5%と予想通り高インフレが継続。前年比伸び率は2000年代入り後で圧倒的に高い数値を叩き出した。エネルギーは前月比+11.0%と大幅に上昇し前年比では+32.1%となった。それに伴い交通費(含む航空運賃)も上昇加速。また食料は前年比+8.5%と1990年代以降で断トツの伸び率を記録した。

-

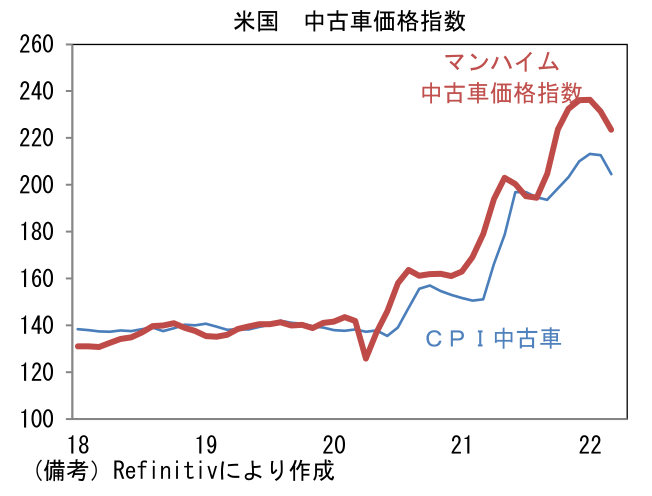

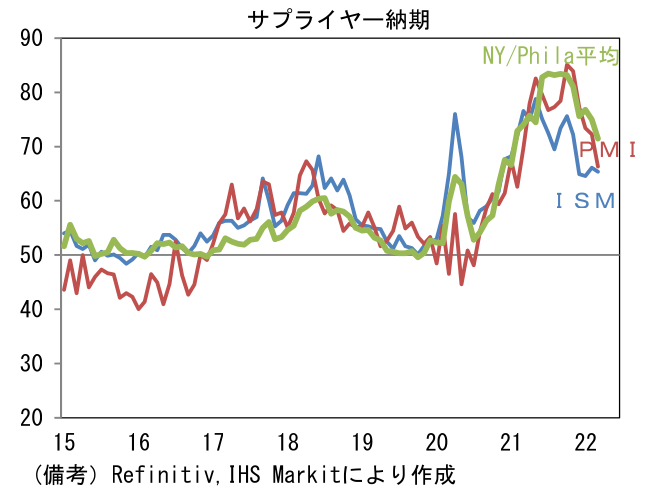

食料・エネルギーを除いたコア物価は前月比+0.3%、前年比では+6.5%と高い伸びが続いた。もっとも、市場予想(前月比+0.5%、前年比+6.6%)は明確に下回った。予想比下振れの主因は中古車価格が前月比▲3.8%と2ヶ月連続で低下したこと。類似指標のマンハイム中古車価格指数が先んじて低下していたことに鑑みれば、方向感そのものに意外感はないものの水準は市場関係者の想定以上だったと考えられる。新車の供給ペースが緩慢である以上、中古車価格の持続的下落は想定しにくいが、それでも台風の目となっていた中古車価格の上昇が一服したことはインフレのピークアウトが近いことを印象付ける。ISMやPMIなど各種製造業サーベイでサプライチェーンが快方に向かっていることと併せて考えれば、「財」のインフレは徐々に終息していくと期待される。

-

他方、労働コストや家賃に起因するインフレ圧力はなお強い。コアサービスは前月比+0.6%と減速の気配はみられず、前年比では+4.7%へと上昇加速。教養娯楽(+4.8%)、諸雑費(+5.5%)などの伸びが目立った。CPIの約3割を占める家賃は前年比+5.0%へと加速。先行指標として有用なケースシラー住宅価格指数の伸び鈍化を踏まえれば、先行きは減速が予想されるが今後暫くは加速が予想される。

-

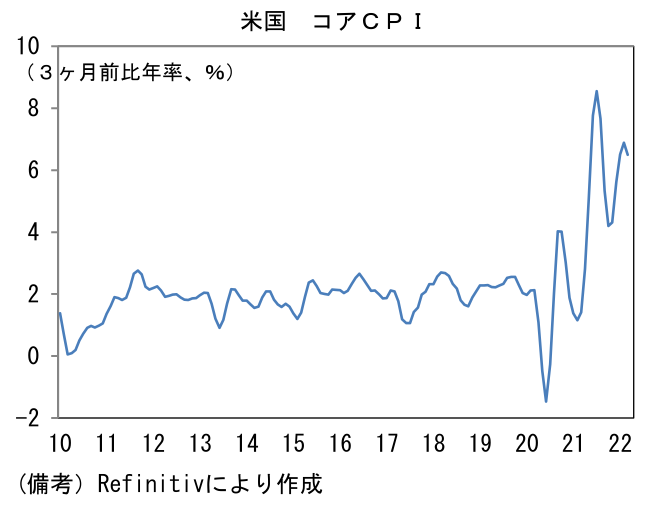

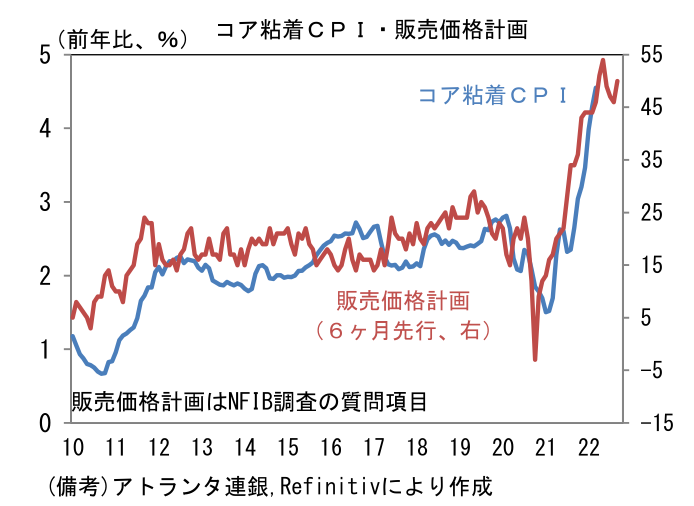

先行きはエネルギー(≒ウクライナ危機)次第ではあるが、サプライチェーン問題に起因する財インフレが落ち着くことでインフレの最大瞬間風速は弱まると予想される。実際、コアCPIを3ヶ月前比年率でみると+6.5%へと小幅ながら減速し、モメンタム鈍化の初期の兆候が観察されている。先行指標として有用なNFIB中小企業調査の調査項目である今後3ヶ月の販売価格計画はインフレの「ぶり返し」を示唆したが、3月調査はエネルギー価格急騰によって値上げ計画が誇張された可能性があるだろう(図示した粘着CPIは価格変動が鈍感な品目に絞って算出したCPI)。足もとでWTI原油は100ドルを割り、その他一次産品価格にも安定の兆しがみられていることを踏まえると、4月調査では販売価格計画が下向きに転じると判断される。

- とはいえ、インフレ率の落ち着きがFedの引き締め計画に影響を与えるのは早くても夏場以降であろう。5月FOMCにおける50bp利上げが確実視され、その後6月FOMCまでに「25bpに戻す根拠」が揃うとは考えにくい。6月CPI(7月13日)でインフレの落ち着きが明確化すれば、7月FOMC(26-27日)で25bpに戻すことも考えられるが、それでもデータの蓄積は不十分だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般