- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は毎FOMCで利上げを実施、年央にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+0.3%、S&P500は+0.8%、NASDAQは+1.9%で引け。VIXは18.60へと低下。

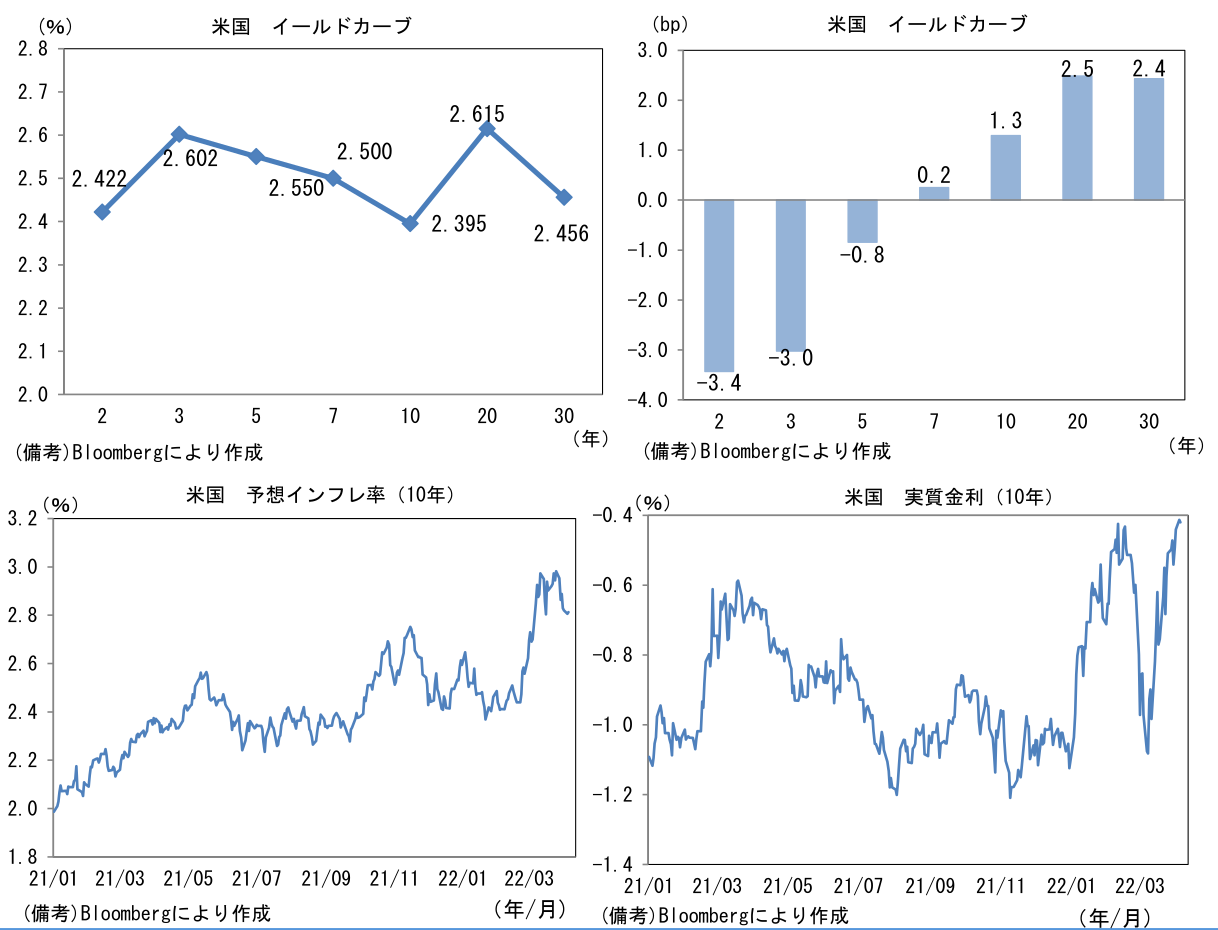

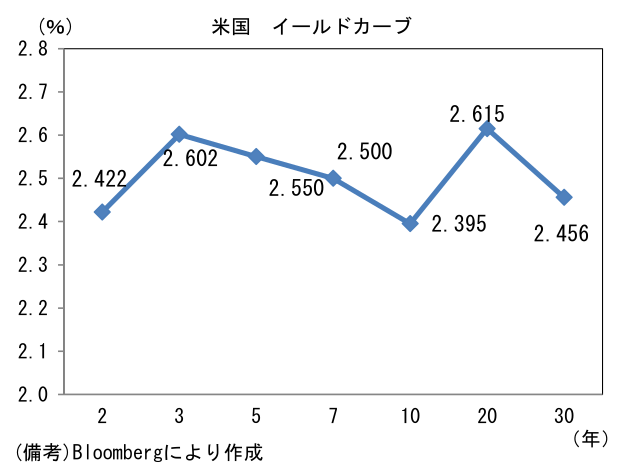

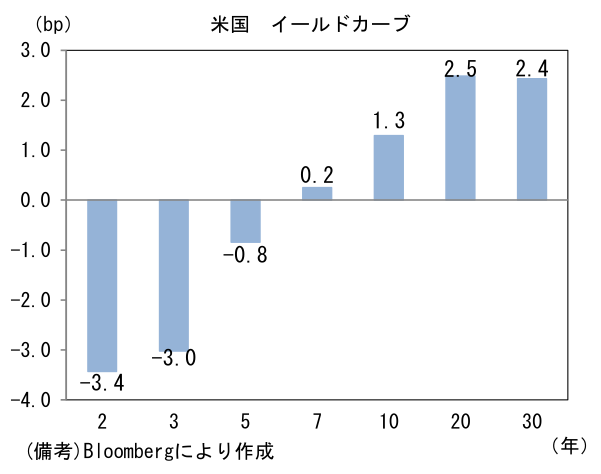

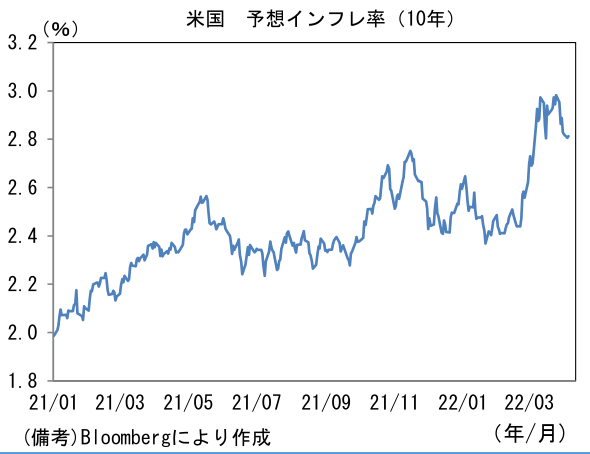

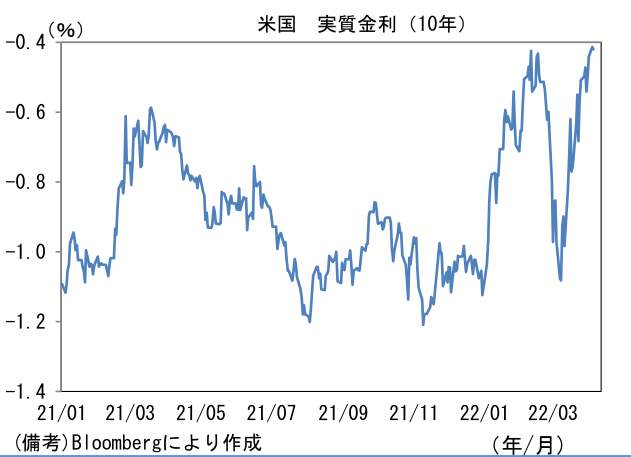

- 米金利はツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.806%(▲1.5bp)へと低下。債券市場の実質金利は▲0.413%(+2.8bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは122後半へと上昇。コモディティはWTI原油が103.3㌦(+4.0㌦)へと上昇。銅は10469.0㌦(+115.5㌦)へと上昇。金は1929.2㌦(+10.1㌦)へと上昇。

注目ポイント

-

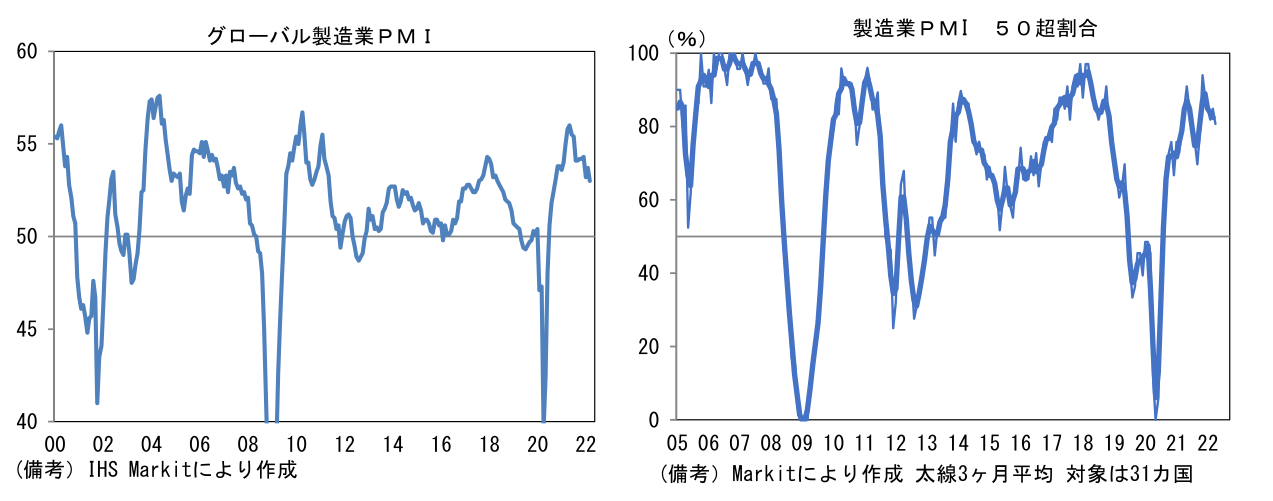

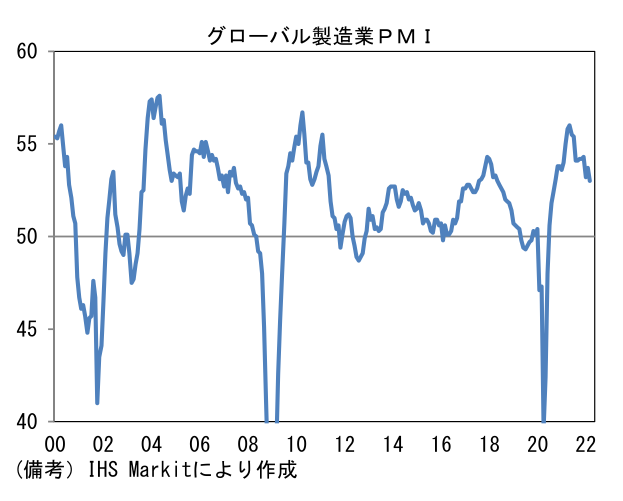

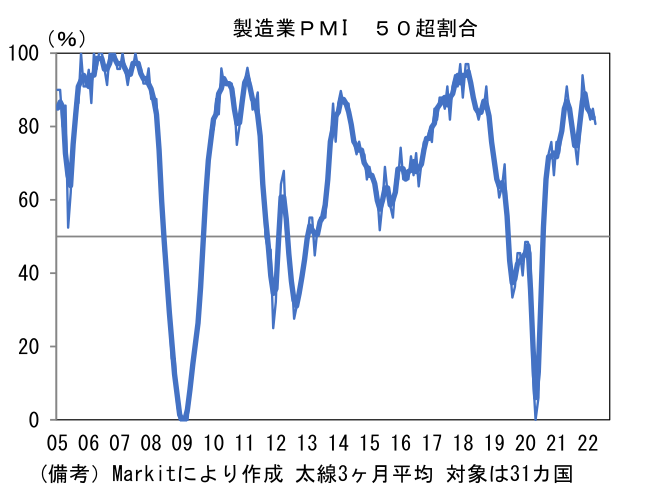

3月グローバル製造業PMIは53.0へと低下し2020年9月以来の低水準となった。生産(52.2→51.0)と新規受注(53.7→51.4)が共に低下した反面、雇用(51.6→52.0)は指数を下支え。注目のサプライヤー納期(60.6→61.4)は小幅に伸び、サプライチェーン問題がなお深刻であることを示唆。中間財投入を意味する購買品在庫は51.8で横ばいであった。

-

国・地域別ではドイツ(58.4→56.9)、フランス(57.2→54.7)、英国(58.0→55.2)の改善モメンタムが鈍化した反面、米国(57.3→58.8)が改善。欧州はガス価格高騰に加え、ロシア事業の縮小・停止が生産活動に悪影響を与えた可能性が指摘できる。他方、米国は食料、原油価格の上昇に対して(日欧対比で)耐性を有していることもあり生産活動の底堅さが示された。もっとも、類似指標のISM製造業景況指数は低下しており、総じてみれば強弱区々であった。アジアに目を向けると、日本(52.7→54.1)は自動車生産の底入れに伴い改善モメンタムを強めた。その反面、韓国(53.8→51.2)はコロナ感染の封じ込めに苦戦したこともあってか改善が一服。他方、台湾(54.3→54.1)は旺盛なIT関連財需要を背景に高水準を維持。世界半導体売上高の伸び率が鈍化する下、さすがにブーム的な状況ではなくなりつつあるが、根強い半導体需要が映し出されている。そうしたなか、中国(50.4→48.1)は再び50を割れ、2020年2月を除くと2016年2月以来の水準を記録。輸入が高水準を維持し、固定資産投資が復調するなど明るい兆しもみられているが、強固なコロナ感染対策によって経済活動が抑制されたとみられる。東南アジアはタイ(52.5→51.8)、ベトナム(54.3→51.7)、マレーシア(50.9→49.6)が何れも低下。一度崩れたサプライチェーンを直ちに修復させることが如何に困難であるかを再認識させられる。これらの結果、製造業PMIが50を超えた国の割合は82%へと低下した。

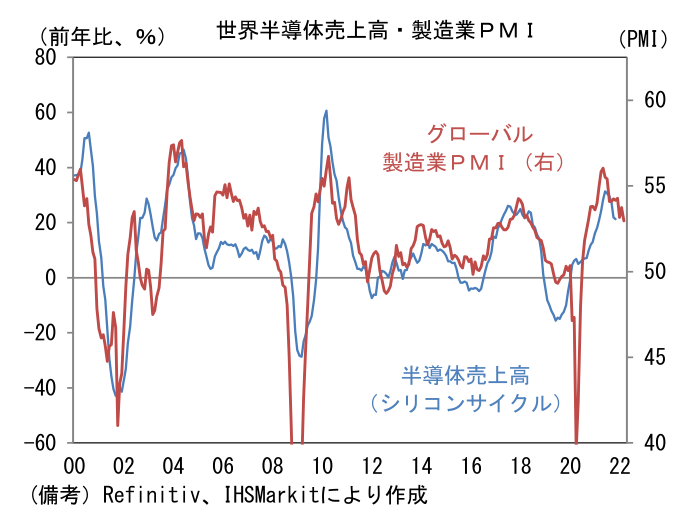

- 先行きはサプライチェーン問題の収束に伴い自動車生産が回復し全体を下支えすると期待される。もっとも世界半導体売上高の伸び率鈍化が示すようIT関連財の需要拡大はピークアウトしており、これらに鑑みるとPMIやISMのように「前月比でみた」景況感の変化を表す指標は振れを伴いつつ低下が予想される(※比較時点を問わずに景況感を問う指標もある。たとえば日銀短観)。半導体を中心とするIT関連財については構造的な需要拡大が続くものの、ノートPCの特需剥落という一過性要因に加え、スマホ需要の伸び鈍化、データセンタの能力増強一服といった、ある種の循環要因によって減速する可能性が高い。

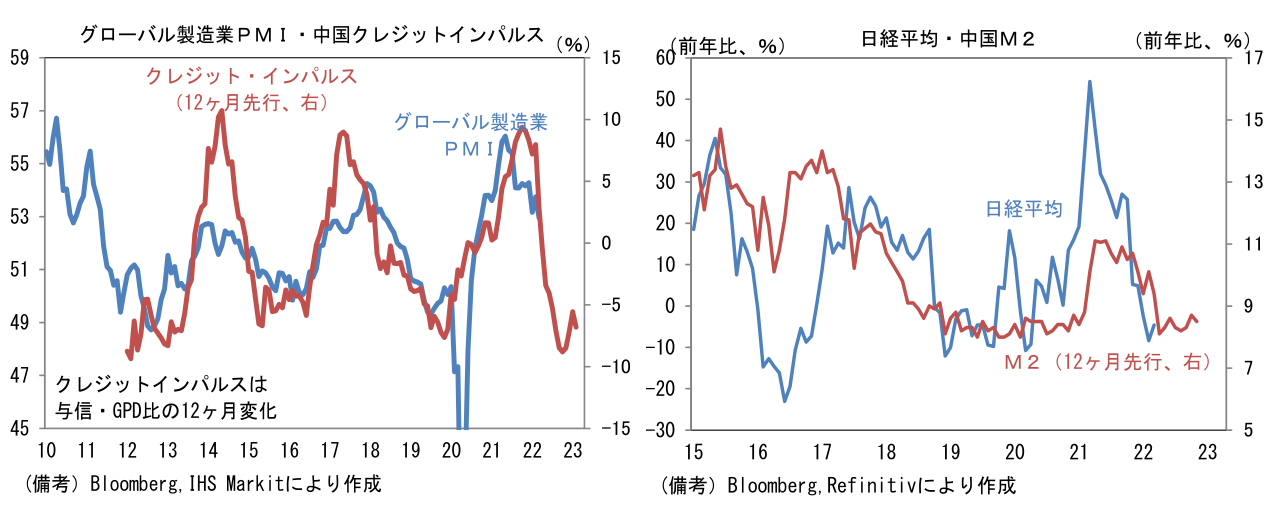

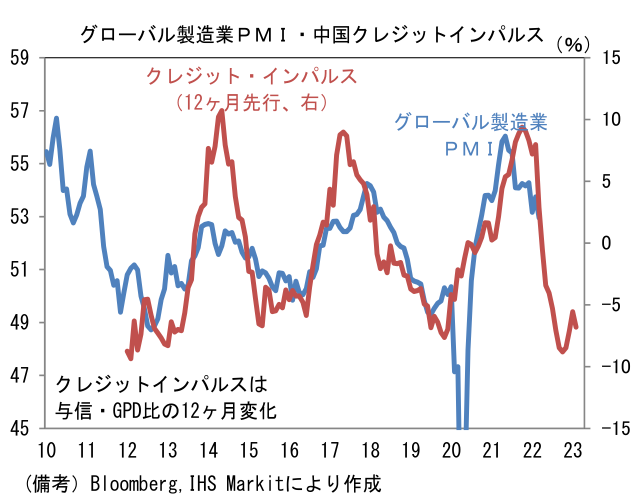

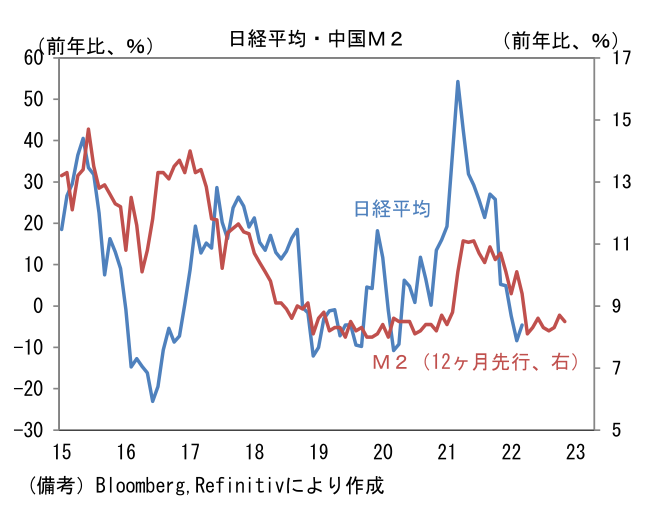

- もう少し期間を拡張して先行きを展望すると、世界経済の先行指標として有効な中国のクレジットインパルス(新規与信・GDP比、12ヶ月変化)が反転上昇傾向にあり、グローバル製造業PMIの再上昇を示唆している。中国当局は昨年来、各種政策金利の引き下げに動くなど全面的な金融緩和に舵を切っており、そうした政策効果によって新規融資が伸びやすい状態にあると判断される。この間、マネーストック(M2)の伸び率は徐々に水準を切り上げている。また固定資産投資に目を向けると不動産投資の減速ペースが落ち着くなか、インフラ投資には底打ち感が認められ、製造業も復調している。これらに鑑みると中国経済に助けられ、世界の生産活動が再加速する蓋然性はある。しかしながら株式市場目線で、1年先の景気再加速を狙うのはさすがに先を読み過ぎであろう。今後しばらく予想される中国経済のもたつきを軽視してしまう恐れがある。たとえば中国M2と日経平均の関係に目を向けると、日経平均が直ちに前年比2桁ペースで上昇する姿は描きにくい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般