- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 台湾中銀がサプライズ利上げを決定

- Asia Trends

-

2022.03.18

アジア経済

新型コロナ(経済)

米中関係

原油

アジア金融政策

台湾経済

為替

ウクライナ問題

台湾中銀がサプライズ利上げを決定

~米FRBの利上げやウクライナ問題による物価上昇懸念に加え、足下での台湾ドル安に対抗か~

西濵 徹

- 要旨

-

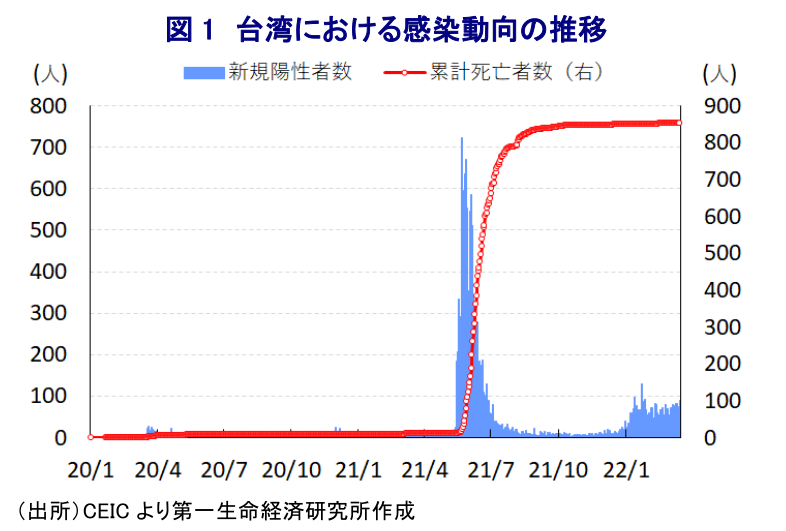

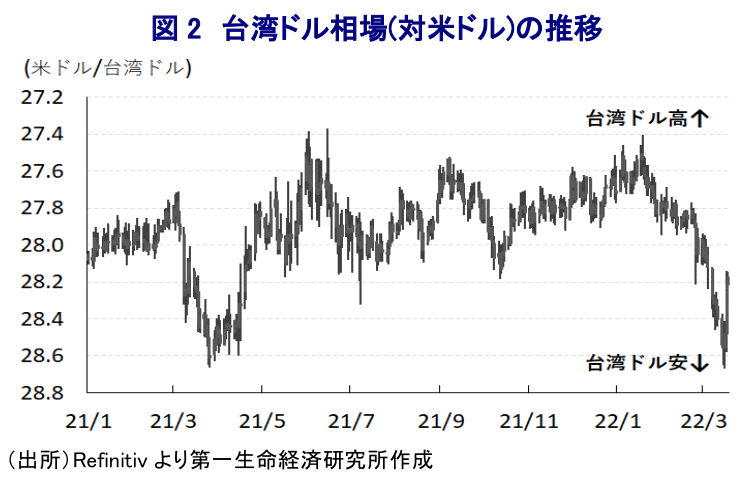

- 台湾はコロナ禍に際して、当初は感染対策の優等生と称されるも、昨年は変異株の流入やワクチン接種の遅れが重なり感染動向は急速に悪化した。しかし、日本や米国などのワクチン支援を受けて接種が進んでおり、足下の感染動向は落ち着いた推移が続く。足下の景気は外需をけん引役に底入れが進む一方でインフレは高止まりしており、ウクライナ問題の激化を受けた国際商品市況の上昇や、金融市場での台湾ドル安は輸入インフレを招く懸念が高まっている。こうしたなか、中銀は17日に10年半強ぶりの利上げを決定し、政策金利は「コロナ前」の水準に戻っている。同行は利上げの理由について、輸入インフレや米FRBの利上げを上げ、先行きも引き締め姿勢を強める可能性を示唆したが、当面は利上げ効果の様子見を図るであろう。

台湾を巡っては、一昨年来のコロナ禍に際して当初は感染封じ込めに成功するなど感染対策の『優等生』と称されたものの、昨年は感染力の強い変異株の流入に加えてワクチン接種の遅れも重なり、感染動向が急速に悪化する事態に直面した。しかし、その後はわが国や米国などによるワクチン供給支援も追い風に、完全接種率(必要な接種回数をすべて受けた人の割合)は76.04%、部分接種率(少なくとも1回は接種を受けた人の割合)も81.37%、追加接種率も47.08%とワクチン接種は着実に進んでいる(いずれも3月16日時点)。年明け以降は昨年末に南アフリカで確認されたオミクロン株が世界的に広がりをみせており、同国においても年明け以降は新規陽性者数が底入れする動きが確認されているものの、その水準は過去の『波』に比べて低く抑えられている。結果、政府はワクチン接種を前提に経済活動の正常化を図る『ウィズ・コロナ』戦略が採られるとともに、欧米を中心とする世界経済の回復が進むなかで外需をけん引役に景気回復が促される展開が続いている。その一方、景気回復の進展に加え、原油をはじめとする国際商品市況の上昇を受けてインフレ率は高止まりしており、足下においてはウクライナ情勢の悪化なども理由に国際商品市況は一段の上振れが懸念されるなど、インフレが一段と加速感を強める可能性が高まっている。さらに、国際金融市場においては米FRB(連邦準備制度理事会)など主要国中銀が『タカ派』姿勢を強めており、コロナ禍を経た全世界的な金融緩和による『カネ余り』の手仕舞いが意識されるなど、新興国を取り巻く環境が大きく変化する可能性が高まっている。このところの台湾を巡っては、ウクライナ情勢の悪化を受けて中国による台湾への『圧力』が強まるとの連想を警戒して通貨台湾ドルに対する調整圧力が強まる動きがみられる。なお、台湾ドル安は輸出面では価格競争力の向上を促すと期待される一方、上述のように国際商品市況の一段の上昇が懸念される局面においては輸入物価を通じてインフレ圧力を増幅させる可能性が高まる。こうしたことも影響して、台湾中銀は17日に開催した定例の金融政策委員会において政策金利を25bp引き上げて1.375%とする決定を行った。同行による利上げ実施は2011年7月以来となる。また、同行は政策金利を12.5bpと小幅に調整する傾向があるものの、一昨年3月にはコロナ禍対応を目的に25bpの大幅利下げを実施しており(注1)、今回の利上げ実施を受けて政策金利はコロナ前の水準に戻ることとなる。会合後に公表された声明文では、今回の決定に関連して「世界経済の見通しに対する不透明が高まり景気に下押し圧力が掛かる可能性があるものの、物価動向はウクライナ問題に伴う商品市況の高騰を受けて輸入インフレ圧力が強まっている」ほか、「米FRBをはじめとする主要国中銀が利上げを開始している」なかで「利上げ実施はインフレ期待の抑制に繋がるとともに物価安定に寄与する」との判断を示した。他方、景気動向について「輸出の力強さを追い風に今年の経済成長率は+4.05%になる」とわずかに上方修正(修正前は+4.03%)するとともに、国際商品市況の上昇を受けて「今年のインフレ率は+2.37%になる」と大幅に上方修正(修正前は+1.59%)している。また、会合後に記者会見に臨んだ同行の楊金龍総裁は、今回の決定が「全会一致であった」とした上で、「経済のファンダメンタルズは良好ななかで、米FRBの動きを元に利上げ実施のタイミングを判断した」との考えを示した。先行きの政策運営については「引き締め方向に進む」との見解を示したものの、利上げサイクルを進めるか否かについては明確な言及を避けており、当面は利上げの効果を見定める展開が続くと予想される。

注1 2020年3月19日付レポート「アジアで緊急対応を含め利下げの動きが広がる(Asia Weekly (3/16~3/20))」

西濵 徹

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 西濵 徹

にしはま とおる

-

経済調査部 主席エコノミスト

担当: アジア、中東、アフリカ、ロシア、中南米など新興国のマクロ経済・政治分析

執筆者の最近のレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

インド・6月インフレは+4.38%と17ヵ月ぶりに中銀目標超え(Asia Weekly) ~シンガポール4-6月GDPはAI・半導体関連投資の旺盛さが下支え役に~

アジア経済

西濵 徹

-

米国がブラジルに25%の関税発動、通商政策の不確実要因となるか ~ブラジルは経済相互主義法に基づく報復へ、米国の通商政策が世界経済をかく乱するか~

新興国経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

関連テーマのレポート

-

マレーシア景気はAI・半導体、原油高を追い風に堅調に推移 ~4-6月GDPは前年比+5.8%に加速、先行きも外部環境に左右される展開が続く~

アジア経済

西濵 徹

-

韓国中銀は3年半ぶりの利上げ実施、追加利上げにも含み ~イラン情勢、異常気象、ウォン安、堅調な景気などによるインフレ長期化を警戒~

アジア経済

西濵 徹

-

中国景気は「外需>内需」と「供給>需要」の構図が続いている ~名実逆転解消も、先行きの景気は「K字型」の様相を一段と強めると見込まれる~

アジア経済

西濵 徹

-

マレーシア、地方選で国政与党どうしが激戦、政局への影響は ~アンワル首相率いるPHが連立相手BNに惨敗、早期解散・総選挙観測の行方は~

アジア経済

西濵 徹

-

台湾・6月輸出、先進国向けは拡大も、中国本土向けは下振れ(Asia Weekly) ~原油高一服でアジアのエネルギー価格は下振れするも、幅広くインフレ圧力が強まる流れ~

アジア経済

西濵 徹