- 要旨

-

- 日経平均は先行き12ヶ月28,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月117程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年は3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.8%、S&P500は+2.1%、NASDAQは+2.9%で引け。VIXは29.80へと低下。

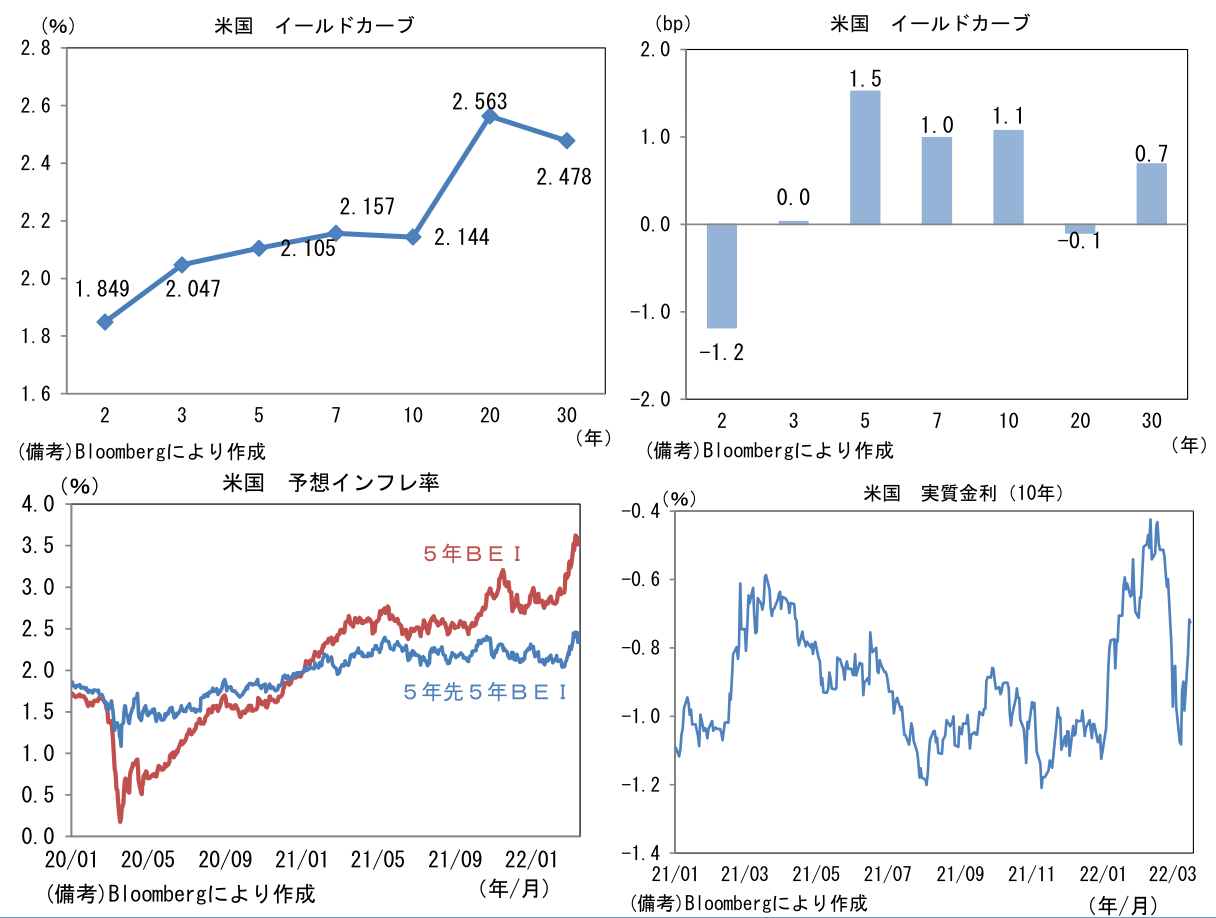

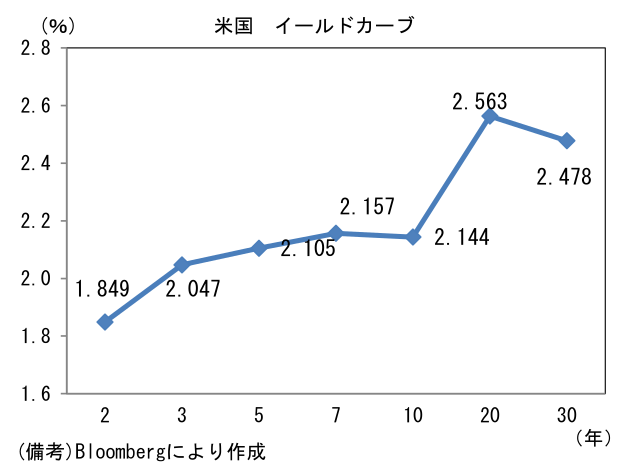

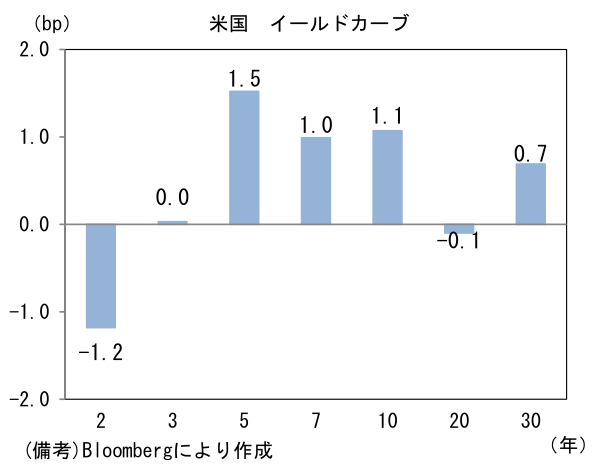

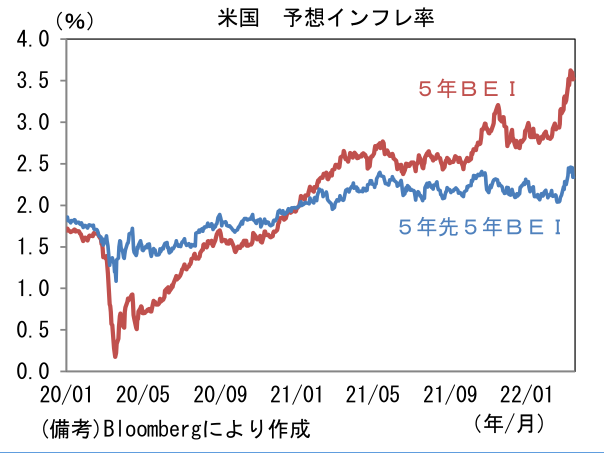

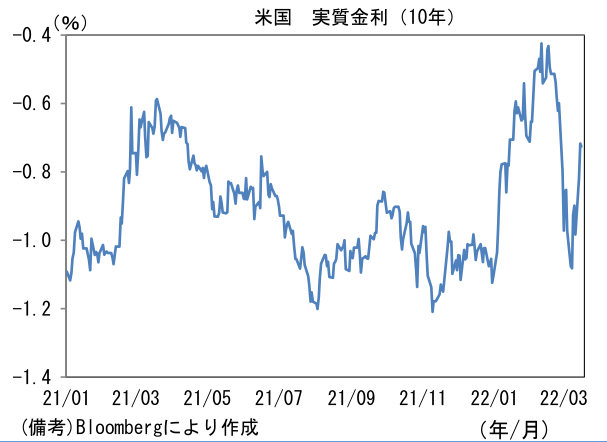

- 米金利は5~10年が金利上昇。債券市場の予想インフレ率(10年BEI)は2.858%(▲9.2bp)へと低下。5年先5年予想インフレ率は11.4bp低下。10年実質金利は▲0.718%(+10.2bp)へと上昇。

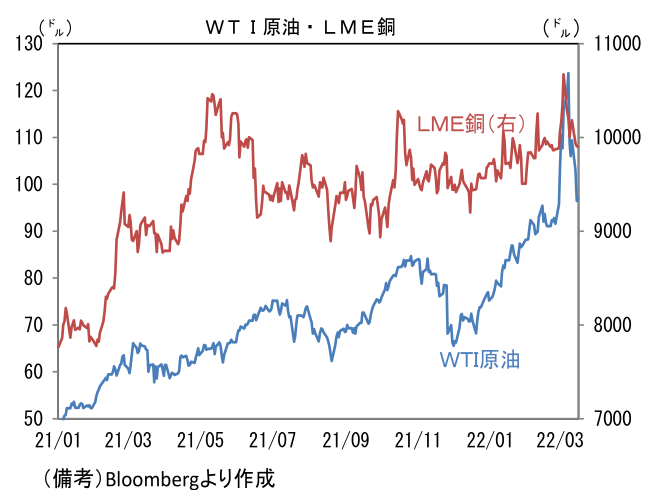

- 為替(G10通貨)はUSDが中位程度。USD/JPYは118前半で推移。コモディティはWTI原油が96.4㌦(▲6.6㌦)へと低下。銅は9904.0㌦(▲31.0㌦)へと低下。金は1929.7㌦(▲31.1㌦)へと低下。

経済指標

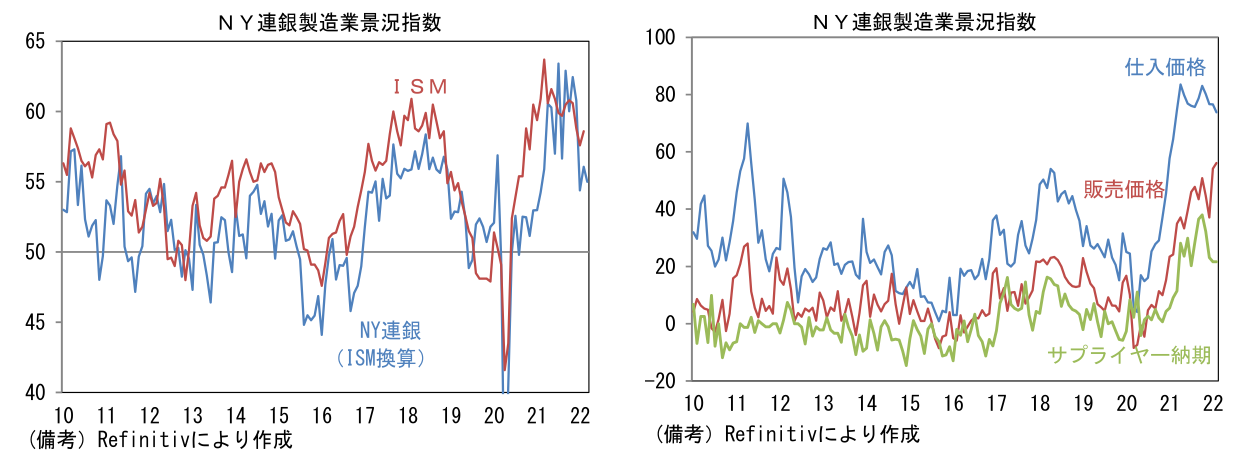

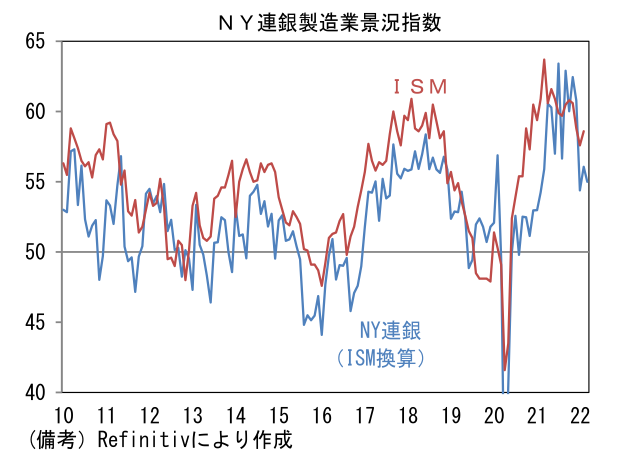

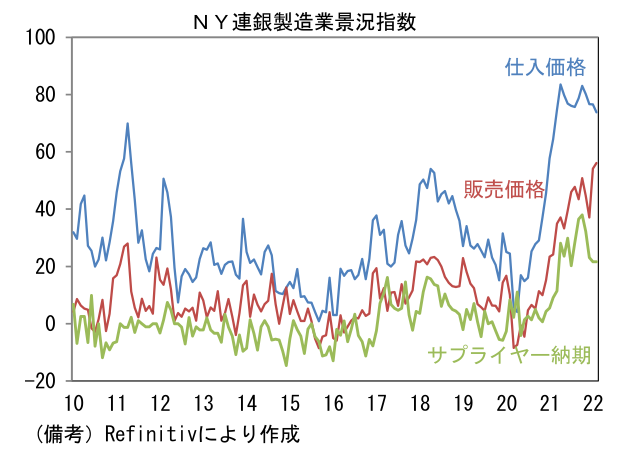

- 3月NY連銀製造業景況指数は▲11.8と2020年5月以来の低水準を記録。ISM換算では55.0へと低下した。内訳は生産(+2.9→▲7.4)と新規受注(+1.4→▲11.2)が共にマイナス圏に沈んだほか、雇用(+23.1→+14.5)も低下。在庫(+11.7→+21.5)の積み増しは進んだものの、サプライヤー納期(+21.6→+32.7)は長期化。供給制約がなお強いことを示唆。仕入価格は小幅低下、販売価格は小幅に上昇した。その他では週平均労働時間(+10.9→+3.5)と受注残(+14.4→+13.1)が低下。他方、6ヶ月先の期待項目は業況(+28.2→+36.6)、雇用(+25.5→27.0)、設備投資(+37.8→+35.5)が改善ないしは良好な水準を維持。期待項目が崩れていない点は安心だが、足もとで製造業の業況が急速に悪化している可能性が示唆された。今後発表されるフィラデルフィア連銀調査、ISM製造業の結果次第では市場関係者の景気認識が下を向く可能性がある。

注目ポイント①

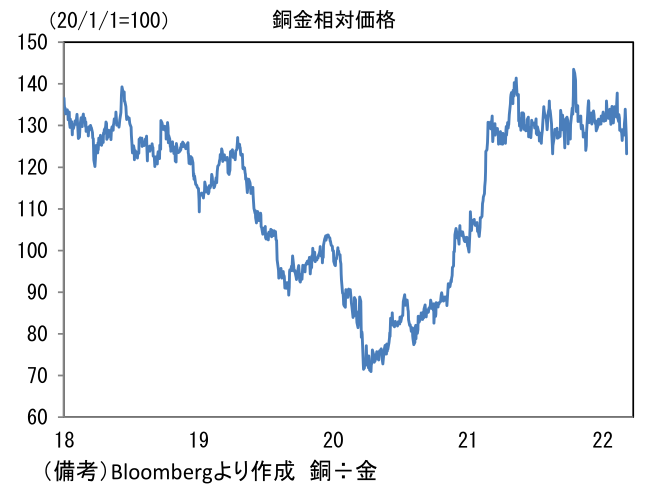

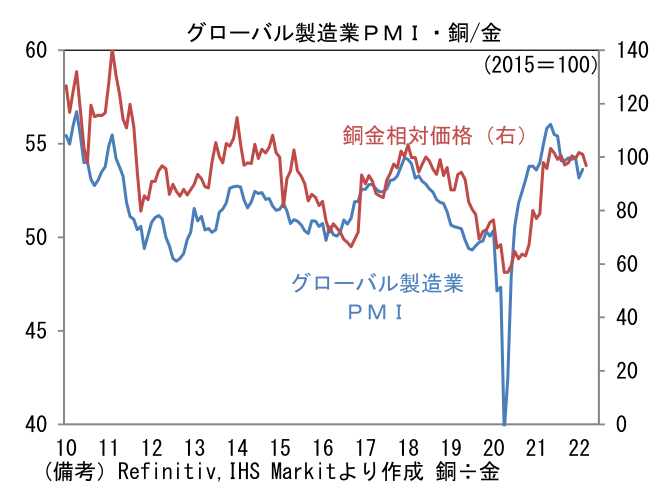

- ここ数日の原油価格急落はサプライズ。ウクライナ・ロシア情勢に大きな進展がないなか、WTI原油は節目の100ドルを割り込み、ロシアのウクライナ侵攻直前に接近しつつある。WTI原油は一時130ドル台を付ける場面があり、オイルショック再来の様相を呈していたことを踏まえると、少なくとも短期的にはエネルギー高に対する不安が後退したと言える。日本経済(日本株)にポジティブである。もっとも、ここまでの原油価格下落は景気の下振れリスクの兆候であると認識せざるを得ない。上述のNY連銀調査の弱さもその一つである。また景気の先行・一致指標として有用な「銅金相対価格」がここへ来て低下傾向にあるのも不気味。安全資産の「金」と景気の強さを示す「銅」の相対価格は、グローバル製造業PMIと長期的に連動性を有するなど、世界経済を映し出す鏡として重宝されている。ドクターコッパーとも言われる銅価格の下落によって相対価格が下向きのカーブを描いていることは認識しておきたい。中国の鉱工業生産が前年比+7.5%に持ち直すなど生産活動が持ち直している兆候も認められているが、世界全体でみれば雲行きが怪しくなっている可能性がある。

注目ポイント②

- 3月18日の日銀金融政策決定会合では金融政策の現状維持が決定される見込み。日経新聞によれば、景気認識については個人消費を「持ち直しが明確化している」から下方修正する見込み。注目は黒田総裁の記者会見。輸入物価上昇に起因する国内の物価上昇について、その是非が問われることは必至。1月消費者物価指数(除く生鮮食品)は前年比+0.2%、携帯通信料を除いたベースでは1%台後半であった。ガソリン、光熱費、各種日用品など生活必需品の上昇が目立つなか、輸入物価上昇に拍車をかける「悪い円安論」が盛り上がっていることもあり、総裁は難しい説明を迫られるだろう。輸入物価上昇の主因が国際商品市況の上昇である以上、日銀にできることはほとんどないが、イールドカーブコントロール政策が内外金利差の拡大観測を促すことで円安圧力を増幅する効果があるのは事実であり、黒田総裁の「金融政策と為替」に関する認識に注目したい。総裁はこれまで「現状の円安は日本経済にプラス」との見解を繰り返し示してきたが、USD/JPYが120に迫り、実質実効為替レートの低下も続いている現状、見解が変化する可能性もある。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般