- HOME

- レポート一覧

- 経済分析レポート(Trends)

- ウクライナ進攻の欧州経済への影響

- Europe Trends

-

2022.02.28

欧州経済

欧州経済全般

欧州金融政策

国際的課題・国際問題

ウクライナ問題

ウクライナ進攻の欧州経済への影響

~高まる供給不安とインフレリスク、ECBは難しい判断を迫られる~

田中 理

- 要旨

-

- ロシア大手行の国際的な資金決済からの排除により、ロシアの欧州向け資源輸出が滞るリスクが高まった。事実上の抜け道も用意した形だが、今回の措置で対ロシア貿易がどの程度縮小するかは不透明な要素も多い。ロシアの報復禁輸措置やウクライナの戦闘でのパイプライン破損時も、ガス供給の遮断リスクが高まる。供給不安による資源価格の高騰で、ユーロ圏のインフレ率は一段の上振れが避けられない。政策正常化を目指すECBは難しい判断を迫られる。金融市場の動揺封じ込めや景気の下支えを重視する場合、物価の上振れを容認することにつながり、将来的により厳しい金融引き締めが必要となる恐れがある。

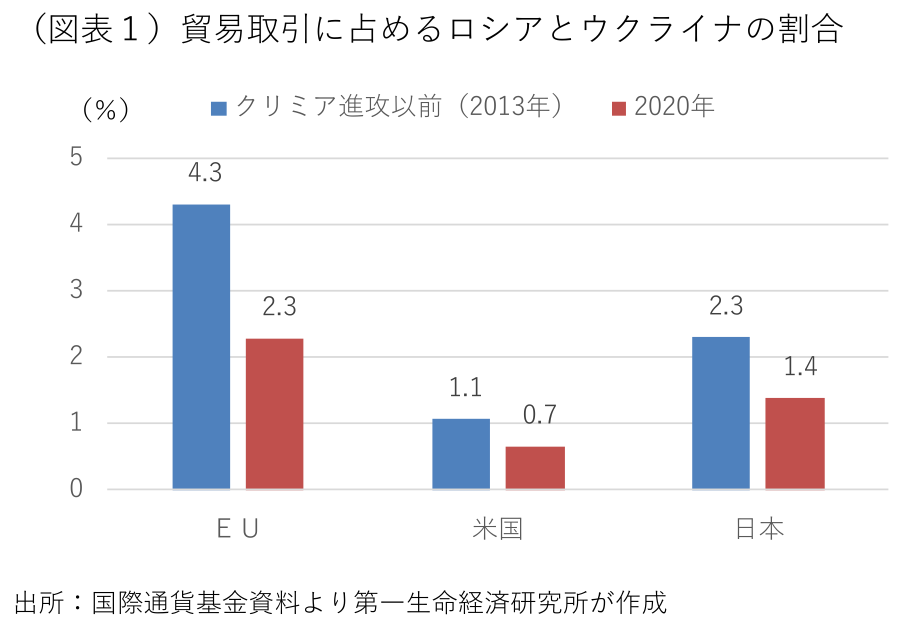

世界経済におけるロシアやウクライナの経済プレゼンスや、対ロシア制裁に加わる日米欧諸国とロシアとの経済的な結びつきは限られ、従来、ロシアのウクライナ進攻が世界経済に及ぼす影響はそれほど大きくないと考えられてきた。日米欧の主要3極経済を比較すると、貿易取引額(輸出+輸入)に占めるロシアとウクライナを合計した割合は、EUが2.3%と米国の0.7%や日本の1.4%を上回るが、貿易相手国としてはそれほど大きい訳ではない(図表1)。対ロシア・ウクライナ貿易のGDP比で比較すると、米国(0.1%)や日本(0.3%)がごく僅かで、EUが1.6%と突出する。欧州諸国の中には、キプロス、バルト3国、中東欧諸国のようにロシアとの貿易依存度が高い国もあるが、全体としては貿易取引が全面的に停止しない限り、景気への影響は限られる。

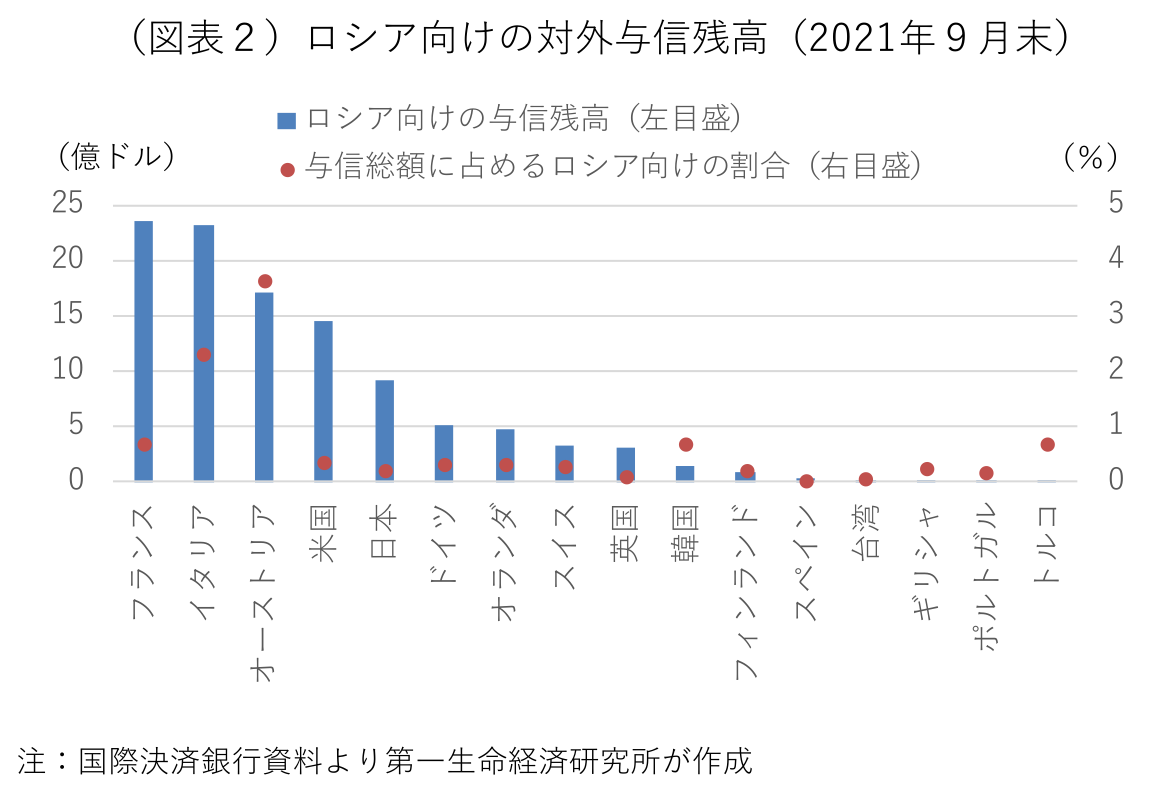

金融面での結びつきも同様で、ロシア向けの対外与信額が多いのは、フランス、イタリア、オーストリアなど欧州の銀行が中心だ(図表2)。与信総額に占めるロシア向けの割合が最も高いのはオーストリアで、イタリア、フランスがこれに続く。米国や日本も金額では4番手と5番手に位置するが、シェアはごく僅かにとどまる。ロシア向け与信が焦げ付いた場合、個別行への影響はあっても、金融システムを揺るがす事態は考え難い。2014年にロシアがウクライナのクリミアを実効支配し、一方的に併合して以降、国際社会はロシアに経済制裁を科し、ロシアとの貿易依存度を弱めてきた(前掲図表1)。今回のウクライナへの進攻以前から、世界経済の緩やかなロシア離れが進んでいた。

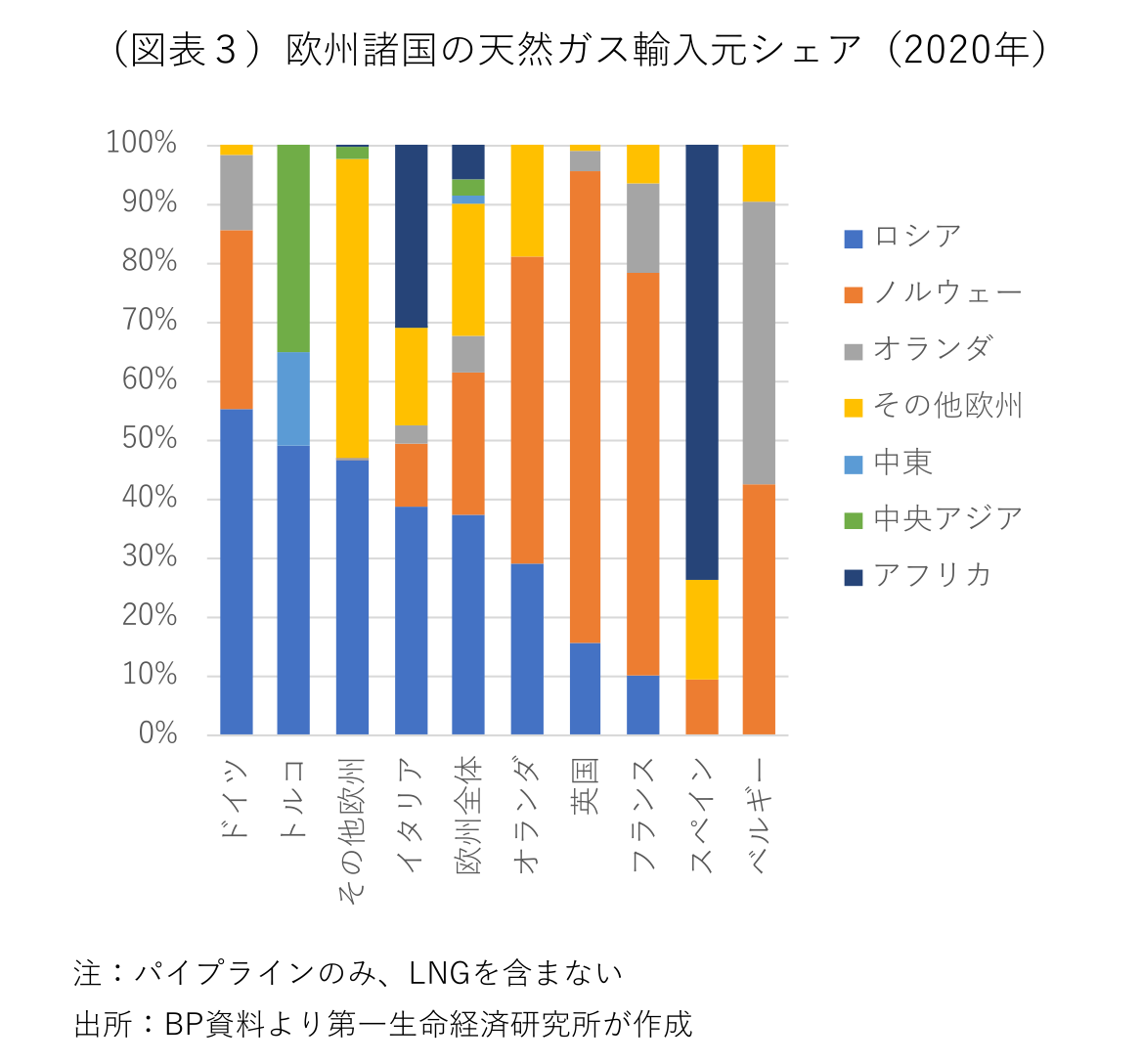

だが、欧米諸国がロシアの大手銀行を国際的な決済ネットワーク(SWIFT)から排除すると決めたことで、世界経済や金融市場の先行きに対する不安にもう一段のギアが入った。制裁はロシア経済を疲弊させ、戦闘終結に向けた国際社会からの圧力を強めることになる一方、世界経済に打撃が跳ね返ってくる「諸刃の剣」だ。SWIFTからの排除は、ロシア企業の輸出決済を困難にし、日米欧はロシアとの貿易取引が滞る現実的なリスクに直面する。制裁対象を大手銀行に絞り、事実上の抜け道も用意した形だが、今回の措置で対ロシア貿易がどの程度縮小するかは不透明な要素も多い。特にロシア産の原油や天然ガスへの依存度が高い欧州諸国には大きな痛手となる可能性がある。EUは原油の約3割、天然ガスの約4割をロシアから調達している(図表3)。国別にみた天然ガスのロシア依存度は、フィンランドやラトビアでは9割以上に及び、ロシアと結ぶパイプラインを持つドイツや天然ガス依存度が高いイタリアが5割前後に達する。他方で、LNGの輸入ハブが集中するスペインや原発依存度が高いフランスは、ロシア産ガスへの依存度が低い。世界的な脱炭素の動きが加速したことやコロナ関連の行動制限解除後の経済活動回復、天候不順による再生可能エネルギーの発電能力不足が重なり、今年の冬は多くの欧州諸国がエネルギー不足に見舞われ、ガスの貯蔵水準も歴史的な低水準にある。冬場の需要期が終わりに差し掛かっていることが救いだが、ロシア大手行のSWIFT排除以外にも、ロシアが報復措置として欧州向けのガス供給を絞る場合や、ウクライナの戦闘でガス・パイプラインが破損する場合、エネルギー不足が欧州を襲うことになる。

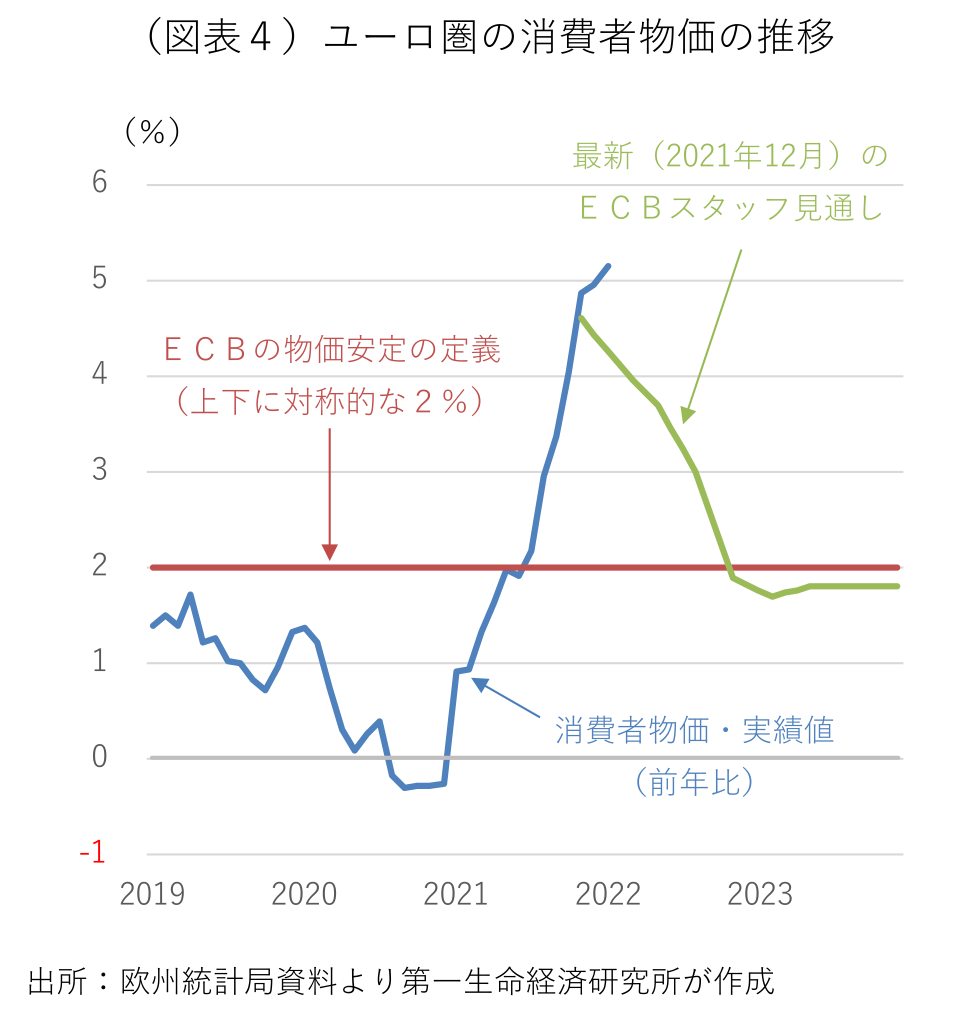

ロシアとウクライナは多くの農産物や鉱物資源の産出国として知られる。自動車の排ガス処理に利用されるパラジウム、航空機の軽量素材に用いられるチタン、半導体の製造工程に不可欠なネオンなどは、ロシアやウクライナ産のものが多い。供給不安を背景に、穀物、肥料、資源、希少金属などの価格が高騰しており、影響が長期化した場合、世界的なサプライチェーンに与える影響が懸念される。物価の更なる加速も避けられない。ブレント原油先物価格は1バレル100ドルを突破し、供給不安が現実のものとなれば、一段の高騰が予想される。ユーロ圏の消費者物価は、ドイツの付加価値税率変更の影響が剥落した今年1月も一段と上昇が加速し、前年比+5.1%とユーロ圏発足以来の過去最高を更新した(図表4)。ウクライナ侵攻を受けた原油や天然ガス価格の高騰により、現状程度の資源価格の水準が続いた場合でも、年央に向けて物価上昇率は6%前後に加速するとみられ、年末時点の物価上昇率も中期的な物価安定とされる2%を大きく上回ることが予想される。

物価の持続的な上振れと資源価格のさらなる高騰を受け、大規模金融緩和からの政策転換を模索するECBは難しい判断を迫られる。これまで慎重な緩和縮小姿勢を維持してきたECBだが、ロシアによるウクライナ侵攻が始まる以前から、年内の利上げ開始に傾いていた。ウクライナの緊張激化と資源価格の上昇で、ユーロ圏の物価上昇率は今後一段と加速することが避けられず、賃金やエネルギー以外の物価に波及するリスクが高まる。その一方で、ウクライナ侵攻はロシアとの貿易取引減少やエネルギー価格の高騰を通じて欧州景気を下押しする。金融市場の動揺封じ込めや景気の下支えを重視する場合、物価の上振れを容認することにつながり、将来的により厳しい金融引き締めが必要となる恐れがある。筆者はECBが3月の理事会で資産買い入れの終了前倒しを決定し、年後半の利上げ開始に向けた地均しを始めると予想するが、地政学的な緊張の高まりを受け、政策の自由度を確保するような慎重なコミュニケーションを展開すると考える。

田中 理

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 田中 理

たなか おさむ

-

経済調査部 首席エコノミスト(グローバルヘッド)

担当: 海外総括・欧州経済