- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲1.4%、S&P500は▲1.9%、NASDAQは▲2.8%で引け。VIXは27.40へと上昇。

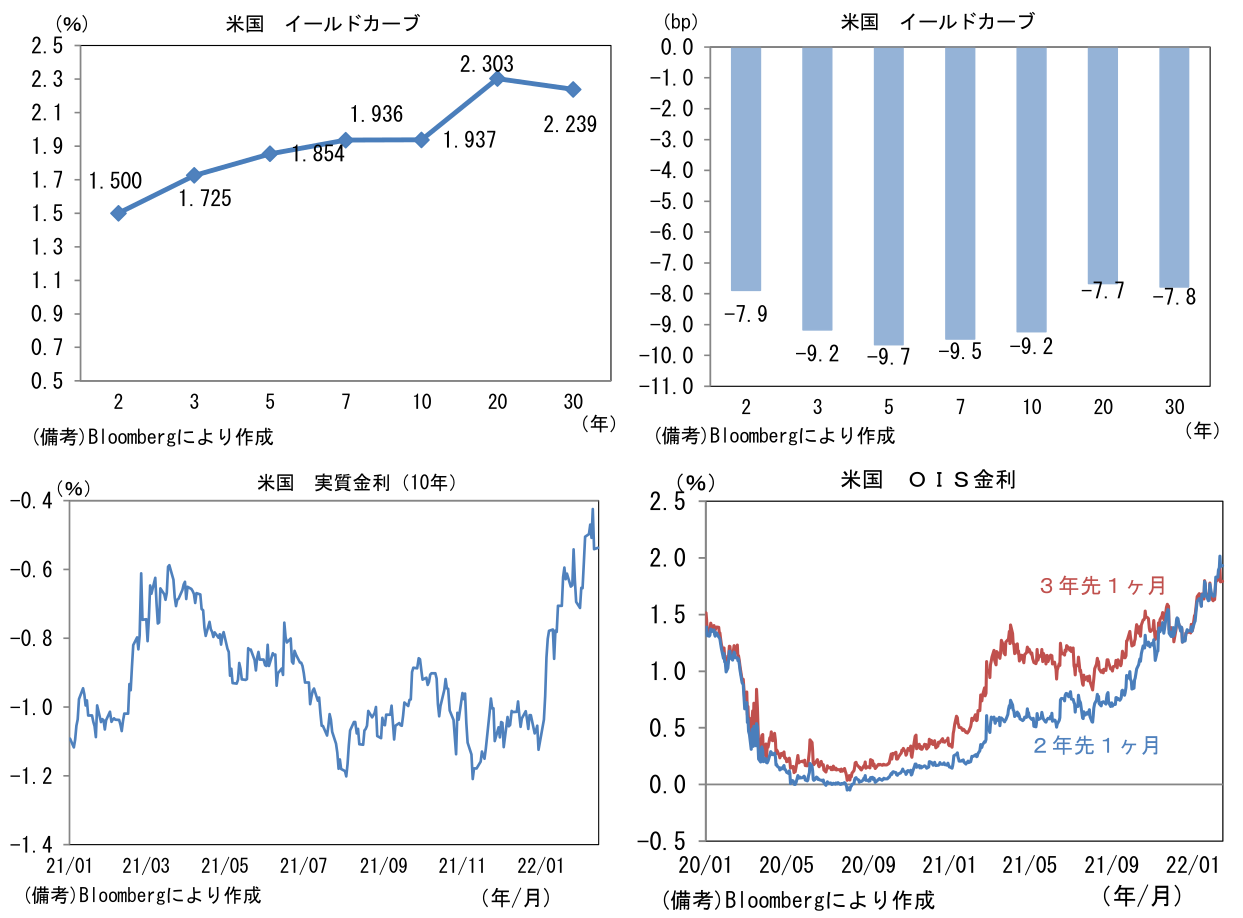

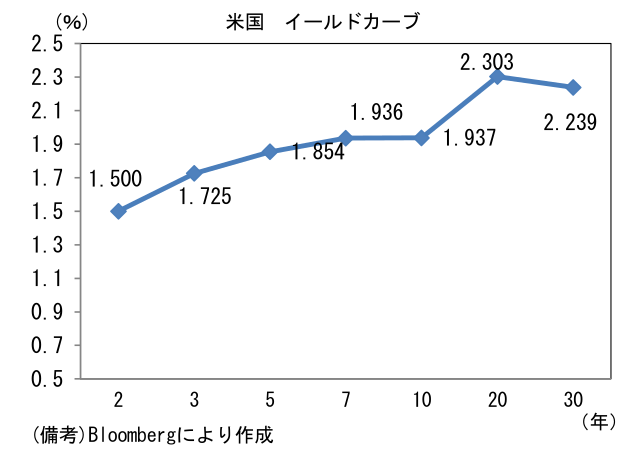

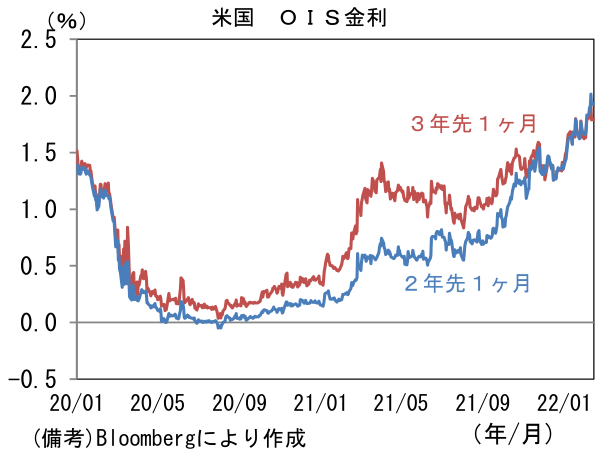

- 米金利はイールドカーブ全般で低下。7年10年金利は逆イールド発生。OIS金利(2年先1ヶ月)は10日の米CPI公表後に一時2%近傍へと上昇。

- 為替(G10通貨)はJPYが最強となりUSD/JPYは115半ばまで低下。コモディティはWTI原油が93.1㌦(+3.2㌦)へと上昇。銅は9860.5㌦(▲393.5㌦)へと低下。金は1840.8㌦(+4.6㌦)へと上昇。

注目ポイント

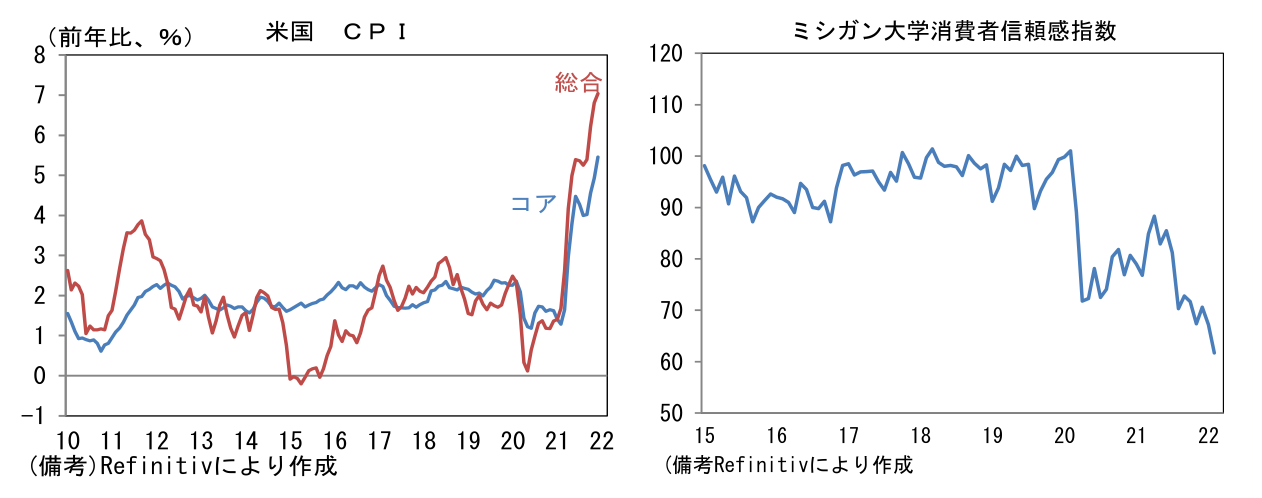

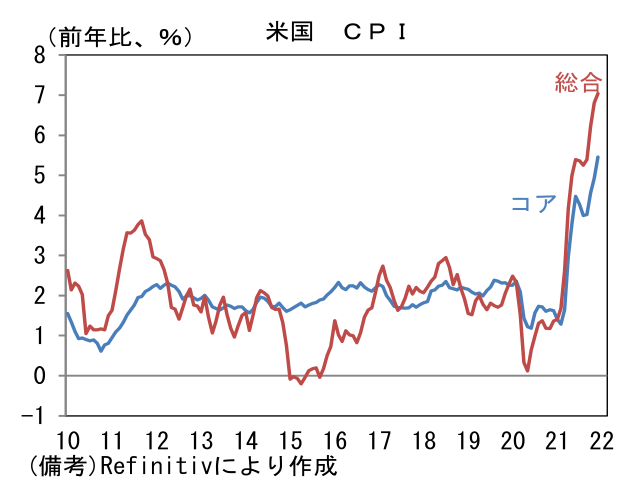

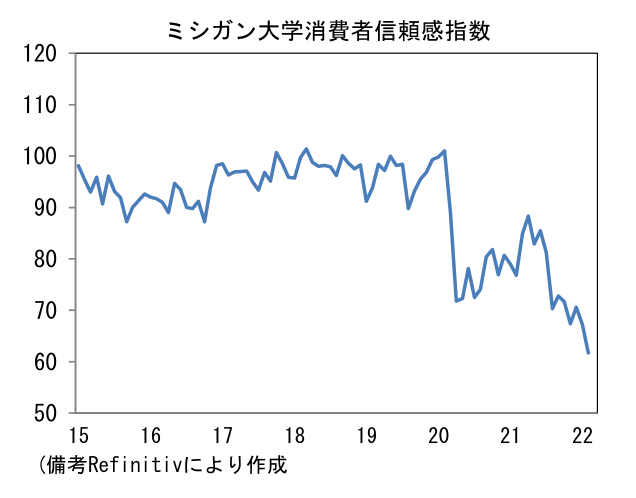

- 10日に発表された米1月CPIは前月比+0.6%、前年比+7.5%と市場予想(+7.3%)を上回った。コアCPIも前月比+0.6%、前年比+6.0%と予想を上回り12月から上昇加速。①エネルギー価格、②サプライチェーン問題、③家賃高騰、④労働コスト増加という4大インフレ要因が継続した。インフレ押し上げに寄与している中古車価格は、新車の供給制約が続く下で前月比+1.5%と高い伸びが持続。そうしたなかミシガン大学消費者信頼感指数は驚くほどの低水準に落下し、高インフレが個人消費の脅威になっていることを浮き彫りにした。

-

インフレ退治が喫緊の課題となっているFEDは強力な対応を迫られており、ここへ来て3月の50bp利上げも現実味を帯びている(筆者個人は25bpを想定)。ブラード・セントルイス連銀総裁は1月CPIを受けて7月1日までに100bpの利上げ(おそらく3月50bp、5月25bp、6月25bp)を主張したほか、サマーズ元財務長官は直ちに臨時FOMCを開催しQEを終了すべきとした(QEは3月終了予定)。そうした強力な金融引き締めの実現可能性が意識され、FF金利先物が織り込む6月FOMCまでの利上げ回数は3.9回(25bp換算)へと上昇した。金融市場の織り込みに、FEDが追従するのがこれまでのパターンであるから、3月FOMCで50bpの利上げが決断されても不思議ではない状況になりつつある。上記ブラード総裁に加え、その他FED高官が50bp利上げに肯定的な見解を示すか注視したい。

-

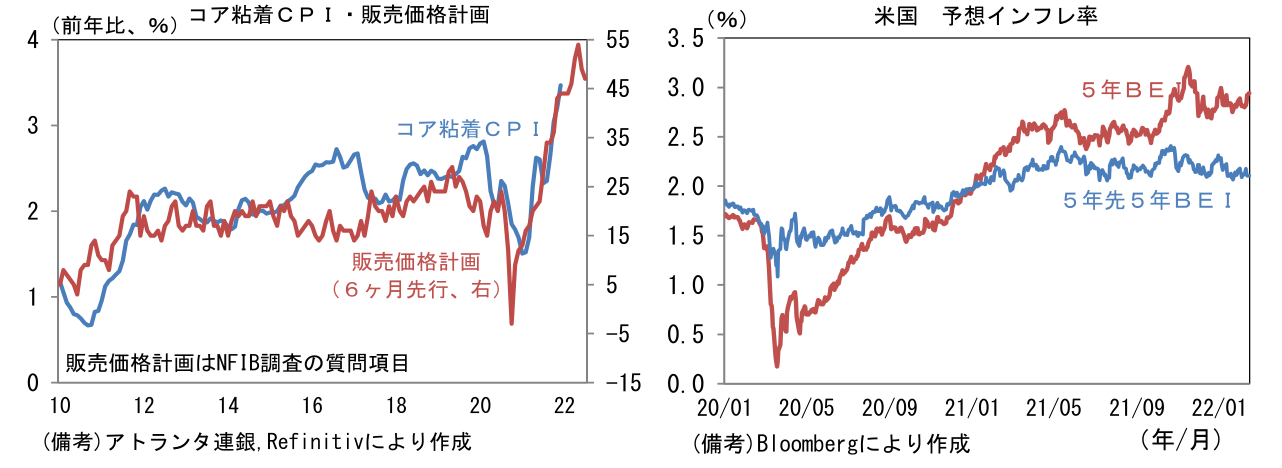

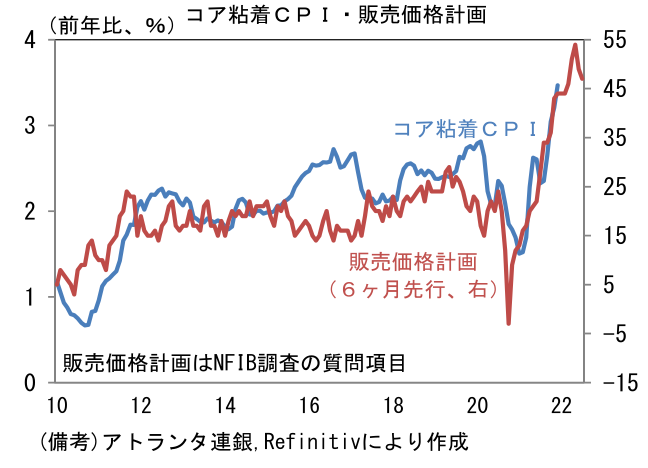

一方、インフレの先行指標として注視すべき企業の価格設定スタンスは落ち着きがみられる。物価の基調を示すコア粘着CPI(アトランタ連銀公表、変動の鈍い品目に絞って算出)に一定の先行性を有してきたNFIB中小企業調査の価格計画は、直近2ヶ月連続で低下しCPIが年央にピークアウトする可能性を示唆した。エネルギー価格の上昇が継続している反面、サプライチェーン問題の緩和などを背景に値上げの波が一服したことを映し出したようにみえる。もちろん、不確実性の強いエネルギー価格次第で再度の上昇も十分に考えられるが、先行指標の方向感変化は軽視すべきではないだろう。

-

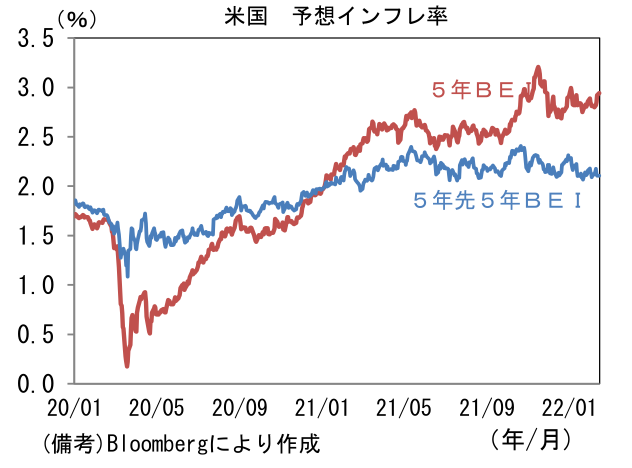

また債券市場で形成される中長期的な予想インフレ率を示す5年先5年予想インフレ率(BEI)が安定を保ち、5年先BEIも落ち着いていることも重要。このことは債券市場参加者のインフレ認識が「一時的」であることを意味しており、景気後退のリスクを冒してまで強力な金融引き締めを実施することに疑問を投げかけている。景気後退の予兆として一定の有効性を有する長短金利差は主要年限間で縮小傾向にあり11日時点で7年10年は逆転し、オーバーキルの懸念が高まってい

- 現在、FEDの引き締め観測は日増しに高まっていく局面にあり、この流れは少なくとも3月FOMC頃まで続きそうだ。しかしながら3月の初回利上げを通過した後は、複数のハト派メンバーがオーバーキルに配慮した政策運営を求めることも予想され、金融市場における引き締め警戒感が幾分和らぐ可能性もある。当面はインフレの先行指標になり得る指標としてサプライヤー納期、仕入・販売価格DIなどを注視するほか、自動車生産動向などを注意深く見守ることが有用だろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般