- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを少なくとも2023年4月までは維持するだろう。

- FEDは、2022年3月に利上げ開始、年後半にはQTに着手するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは+0.0%、S&P500は▲0.4%、NASDAQは▲0.6%で引け。VIXは22.90へと低下。

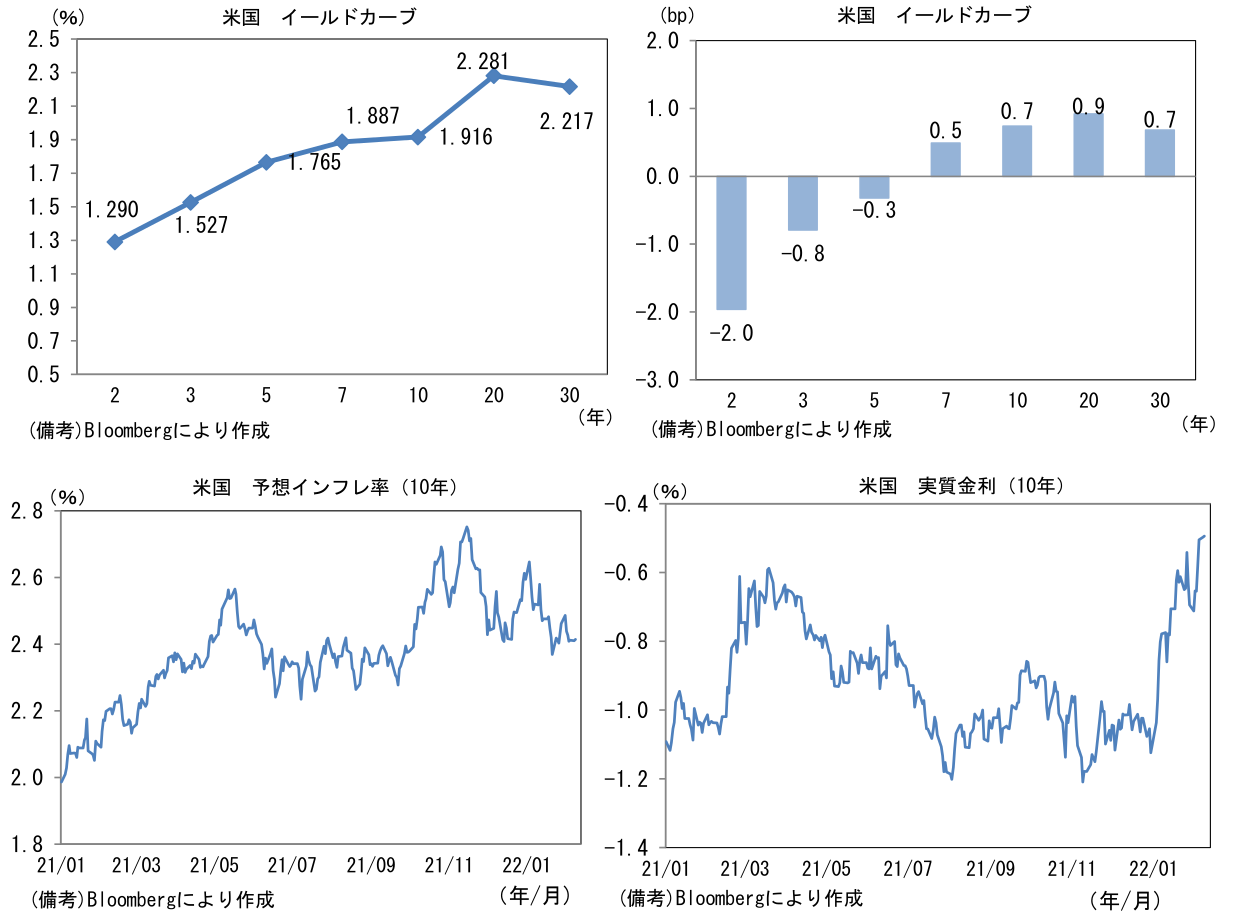

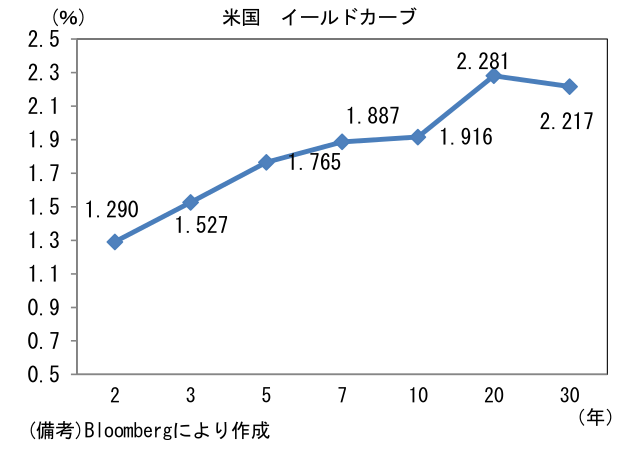

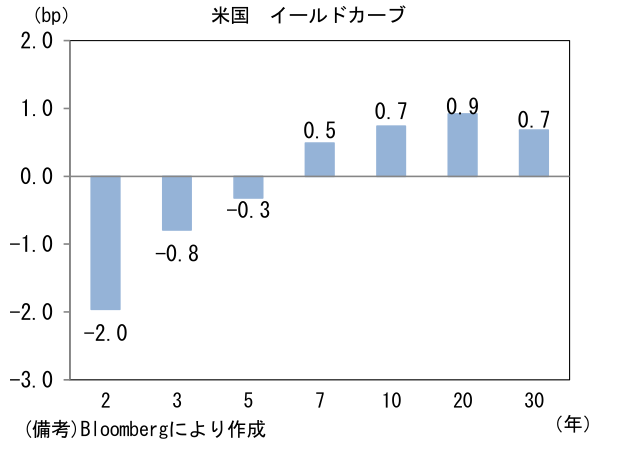

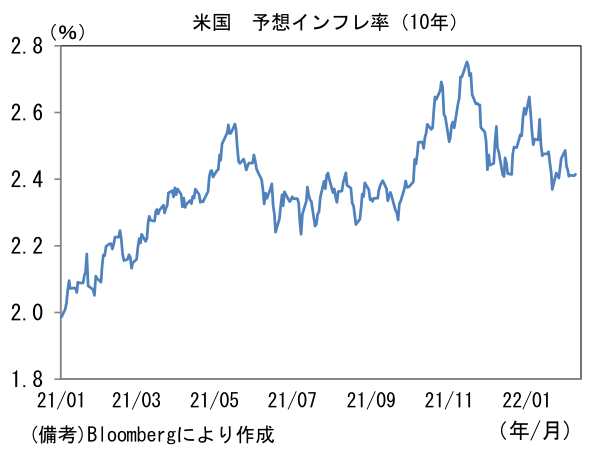

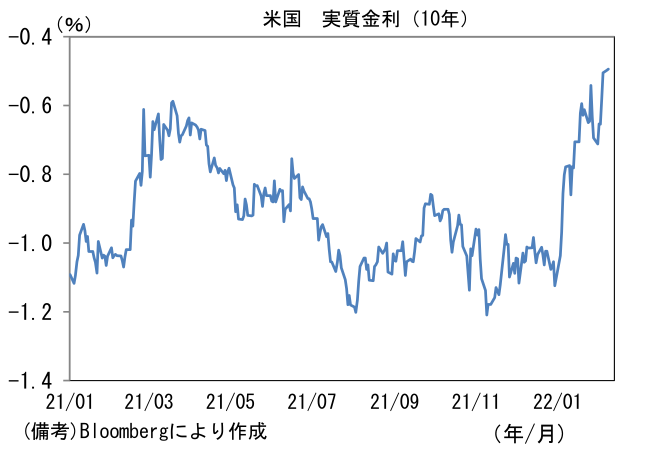

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.410%(▲0.2bp)へと低下。債券市場の実質金利は▲0.497%(+0.8bp)へと上昇。

- 為替(G10通貨)はUSD安基調もUSD/JPYは115前半で一進一退。コモディティはWTI原油が91.3㌦(▲1.0㌦)へと低下。銅は9777.5㌦(▲64.0㌦)へと低下。金は1820.6㌦(+14.0㌦)へと上昇。

注目ポイント

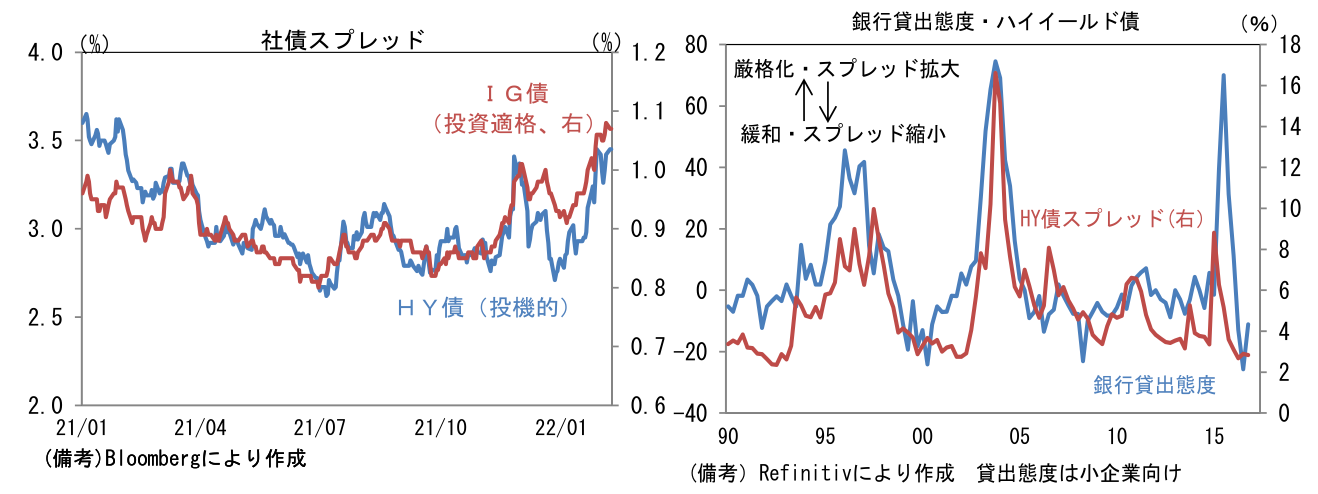

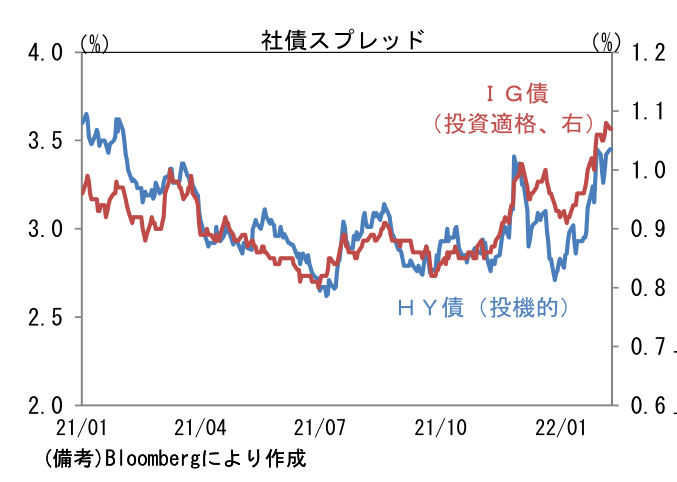

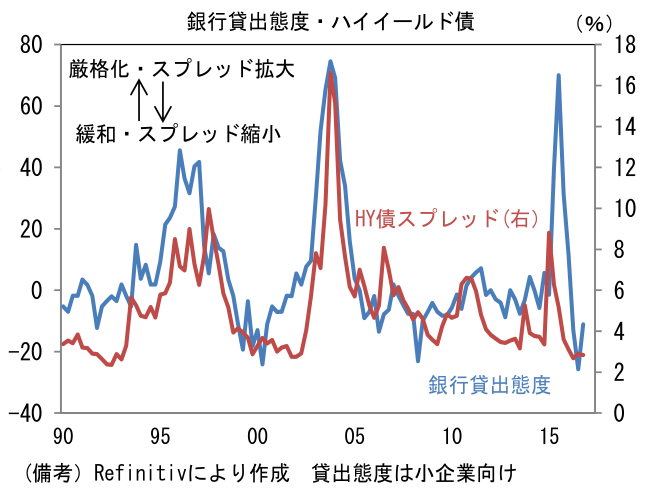

- 先週来、株式市場は落ち着きを取り戻したようにみえるが、そうした安堵をよそにその他リスク性資産は警戒モードを強めている。米クレジット市場ではリスク性資産としての性格が強いハイ・イールド(HY)債に加え、投資適格(IG)債も冴えない。金利上昇を見込んだ企業が大型起債を急ぐといったやや特殊な要因もあるが、根底には将来的な景気後退懸念があるのだろう。景気後退の予兆を知らせる長短金利差はあらゆる尺度で縮小傾向にあり、またそうした下で信用市場と関係の深い銀行貸出態度は厳格化方向に転じている。

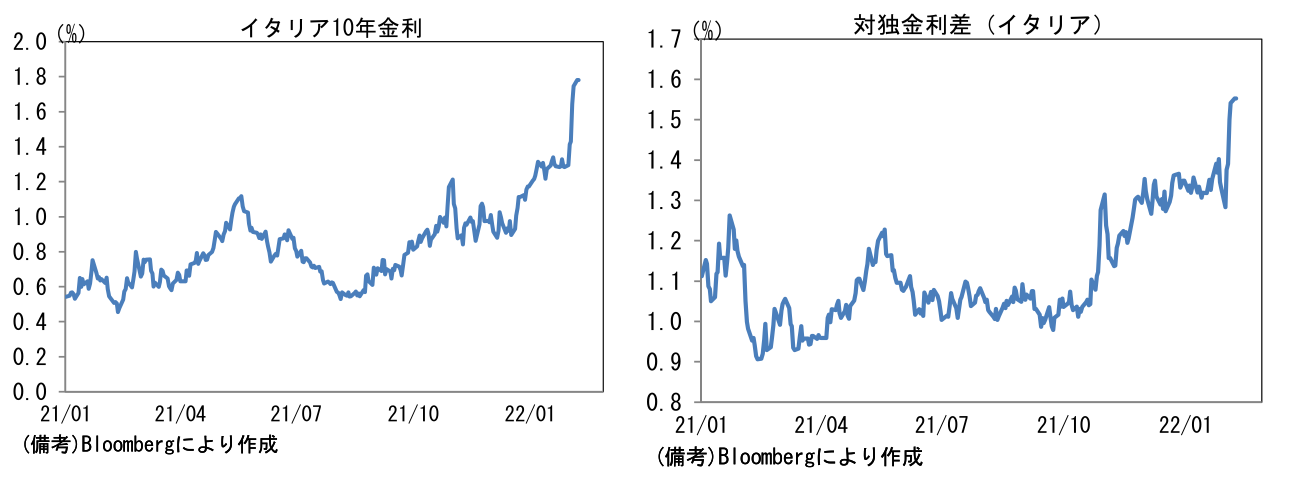

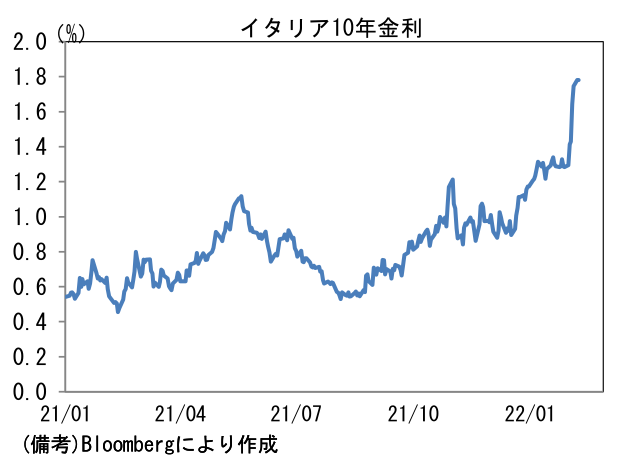

- もう一つ「選別」を示す尺度としてはイタリア国債の対独金利差がある。かつて欧州債務問題が金融市場の中心的話題であった際に注目されたこの尺度は、足もとで急拡大しており再び投資家の関心を集めている。ECBの年内利上げ観測が急速に現実味を帯び、同時に資産購入プログラムの前倒し終了が意識されたことでリスクに脆弱なイタリア国債の金利上昇が目立っている。10年金利は年初の1.2%程度から1.8%程度へと急上昇しており相応に引締め的な環境にある。

-

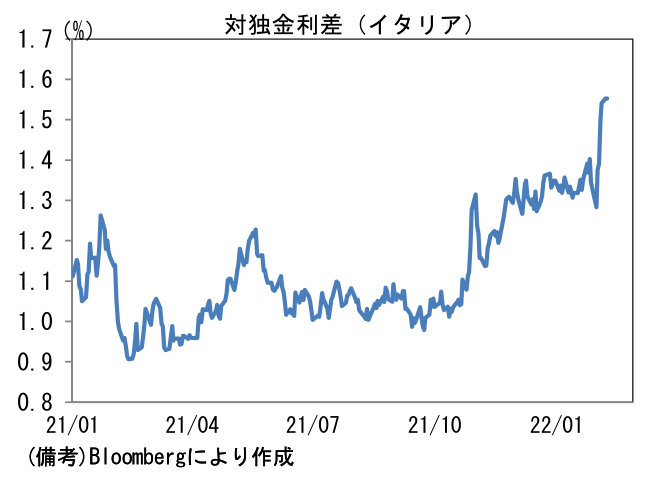

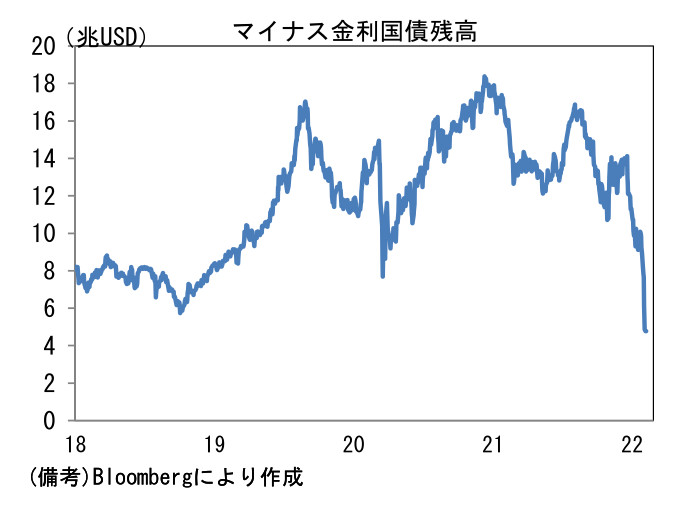

足もとではドイツ10年金利がプラス圏に浮上するなど、主要国の10年金利は軒並みプラス圏に浮上し、マイナス金利で取引される国債残高は急減している(2021年12月1日ではドイツ、フランス、オランダ、スイス、ベルギー、デンマーク等がマイナス圏推移)。直近のマイナス金利国債残高は、FEDの前回金融引き締めの最終局面にあたる2018年後半の水準を明確に下回っている。安全資産の国債金利が復活する下で投資家はリスク量に応じた選別を進めており、金融緩和局面でみられる利回り追求の動きは一服している。

-

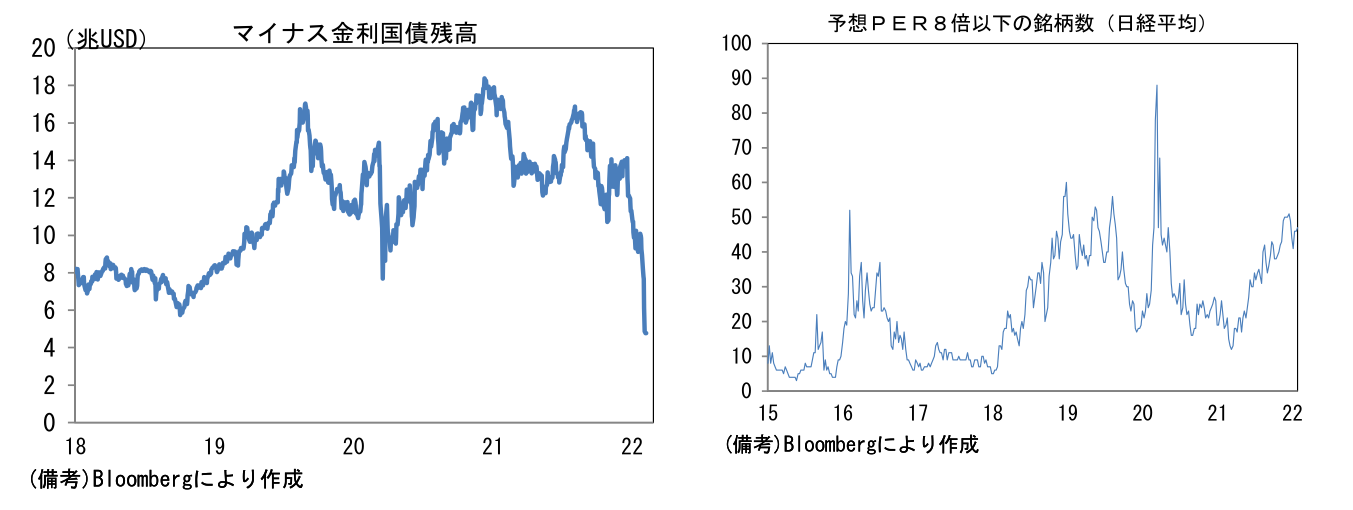

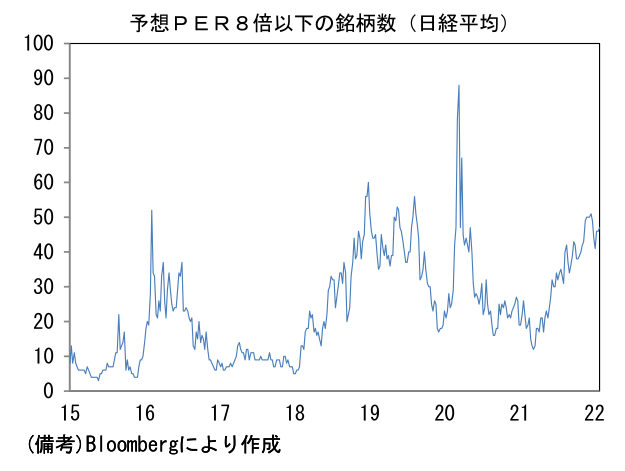

株式市場では(相対的に安定度の高い)バリュー株優位の展開が続き、グロース株への資金流入は限られるというセオリー通りの展開が続くのではないか。グロース株が多く含まれるNASDAQは調整が続くと予想される反面、日本株はTOPIXの予想PERが13倍を割れパンデミック発生前の水準に回帰しているほか、日経平均構成銘柄のうち予想PERが8倍以下のディープバリューとも言える銘柄が50近くに達するなど指数全体としてダウンサイドリスクが低減している印象だ。底堅さを発揮するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般