- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 1-3月期はマイナス成長の可能性

- 要旨

-

- 21年10-12月期のGDPは高成長が確実視されるが、「過去の数字」と見なされる可能性が高い。年明け以降、状況は一変しており、既に焦点は1-3月期の下振れ度合いに移っている。

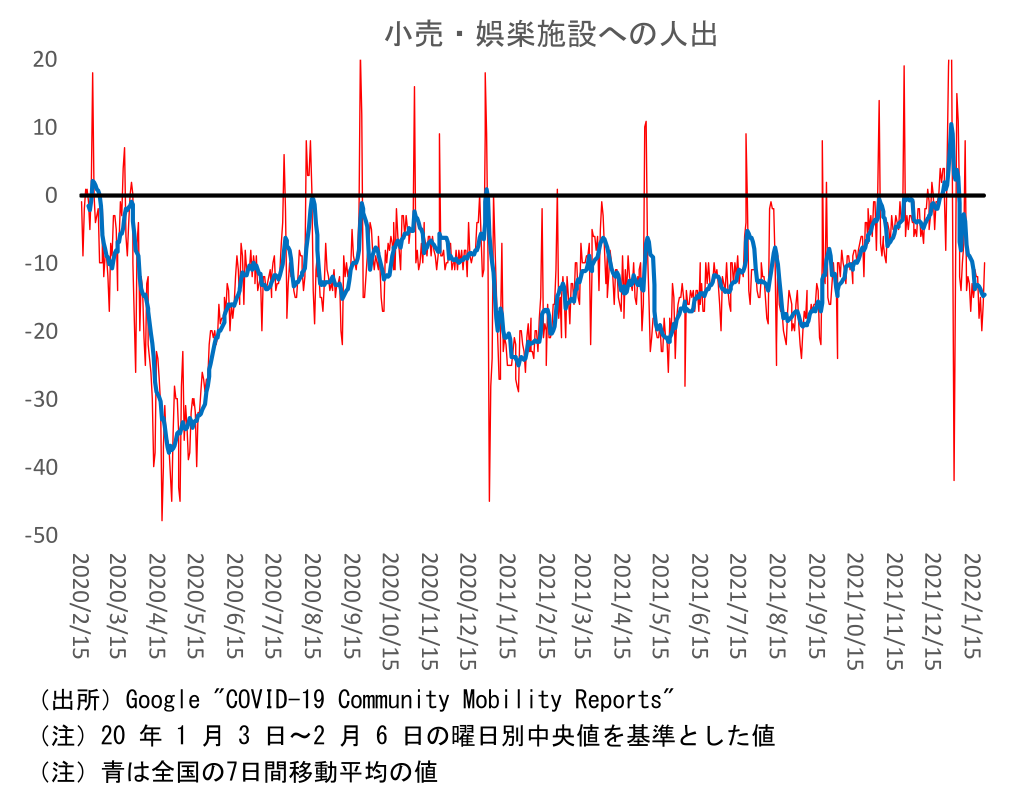

- 感染急拡大を背景として1月に入り小売・娯楽施設への人出は急減しており、緊急事態宣言が発令されていた昨年夏に迫るレベルとなっている。サービス消費を中心に、1~2月の個人消費は押し下げられる可能性が高い。

- 取引先の部品メーカーにおける新型コロナウイルス感染拡大の影響により部品調達が滞ったこと等を理由に、1月に自動車の大幅減産が実施された。2月以降も状況は流動的で、下振れリスクが残る。元々1-3月期には自動車の挽回生産による景気押し上げが期待されていたが、逆に自動車の減産が景気の下押し要因になる可能性が高い。

- ①感染拡大による個人消費の下押し、②供給制約による自動車の減産、により1-3月期は下押しされる。現在のエコノミストの1-3月期成長率見通しのコンセンサスは前期比年率+5.05%だが、今後下方修正が相次ぐだろう。1-3月期がマイナス成長となる可能性も十分ある。

2月15日に公表される21年10-12月期のGDPは高成長が確実視されている。感染抑制の実現と緊急事態宣言の解除に伴って個人消費が急回復したことや自動車生産の持ち直しなどが背景にある。昨年秋から年末にかけての景気持ち直しペースは当初想定されていた以上に速かった。

だが、年明け以降、状況は一変している。新型コロナウイルスの感染者数が急拡大し、人々の行動が慎重化していることに加え、再び部品調達難による自動車の大幅減産が実施されていることが景気を大きく下押しする。以前は、22年1-3月期も経済活動正常化の流れが続くことで高成長が実現するとの見方がコンセンサスだったが、こうした見方は大幅下方修正を余儀なくされるだろう。1-3月期のマイナス成長の可能性は十分ある状況だ。

感染急拡大で人々の行動が慎重化

オミクロン株が猛威を振るい、全国で感染急拡大が続いている。まん延防止等重点措置の適用地域も次々と拡大されるなど、昨年秋にいったん緩和された行動制限が再び強化されている。感染者数の拡大ペースがあまりに速いことから医療のひっ迫も懸念されており、緊急事態宣言が再び発令される可能性も否定できない状況だ。

こうした状況を受け、人々の行動にも変化がみられる。昨年10月以降、小売・娯楽施設への人出は急回復し、年末にはコロナ前水準を超えるまでになっていたが、年明け以降は急激に落ち込んでいる。低下ペースはかなり速く、足元では、緊急事態宣言が発令されていた昨年夏に迫るレベルとなっている。オミクロン株はデルタ株と比較して重症化率が低いとの指摘はあるものの、実際には人々の行動が急速に慎重化していることが見てとれる。これまで小売・娯楽施設への人出とサービス消費は強い相関を示してきたことから、1~2月の個人消費は大きく押し下げられることになるだろう。

自動車の大幅減産が再び景気の下押し要因に

もう一つの下押し要因が、自動車における減産だ。

昨年夏には、ベトナムやマレーシア等において新型コロナウイルスの感染が急拡大したことで、自動車部品工場が稼働停止を余儀なくされるケースが相次いだ。こうした部品調達難により、自動車メーカーは8~9月にかけて大幅な減産を実施せざるを得なくなった。10月以降にはこうした部品調達難が解消されたことから自動車生産は急回復していたが、1月には再び減産の動きが出ている。

取引先の部品メーカーにおける新型コロナウイルス感染拡大の影響により部品調達が滞ったこと等を理由として、大手自動車メーカーで1月に工場の稼働停止が相次いだ。減産台数は非常に大きく、1月の自動車生産大幅な落ち込みとなる可能性が高い。本日公表された生産予測指数では、輸送機械工業の1月見込みは前月比+3.3%となっているが、この影響がほとんど反映されていないとみられ、予測指数からの大幅な下振れは避けられない。

2月については、1月より状況は改善するとみられているものの、それでも従来の計画からは大幅に下方修正されている模様であり、悪影響はかなり残存するだろう。3月には正常化に向けて生産を戻していく予定のようだが、事態は流動的であり、計画通りに進むかどうかは不透明だ。

もともと1-3月期には、昨年夏の落ち込み分を取り戻す挽回生産が予定されており、自動車生産の持ち直しが景気を押し上げることが期待されていた。だが、現在の状況を踏まえると、むしろ自動車の供給制約が下押し要因になる可能性が高いだろう。昨年7-9月期には、自動車生産が急減したことで供給が滞った結果、輸出の大幅減少、国内自動車販売の急減、自動車関連の設備投資の遅れ等、悪影響は広く及んだだけに、今回の減産が景気に与える影響が懸念されるところだ。

1-3月期はマイナス成長の可能性も

このように、1-3月期については、①感染拡大による個人消費の下押し、②供給制約による自動車の減産、が大きな下押し要因となる。もともと1-3月期については、①感染抑制による経済活動正常化の動きから、個人消費の持ち直しが続くこと、②自動車の挽回生産による押し上げ、等を理由として21年10-12月期に続いて高成長が実現すると予想されていたが、こうした期待は泡と消えた。ESPフォーキャスト(1月調査)におけるエコノミストの1-3月期成長率見通しのコンセンサスは前期比年率+5.05%だが、これは今後下方修正が相次ぐだろう。感染状況次第のところはあるが、1-3月期のマイナス成長の可能性も十分あると言わざるを得ない。

今回の事例でもわかる通り、新型コロナウイルスの感染急拡大は、人々の行動が慎重化することにより個人消費が抑制されるという需要面への影響だけでなく、感染者・濃厚接触者の急増による供給面への悪影響も引き起こす。テレワークを行う労働者が以前より増えたとはいえ、実際に現場での勤務が必要となる労働者は非常に多く、現在の感染者数・濃厚接触者数の急増は、企業の事業継続の観点からも大きな脅威となる。今後、自動車以外の分野でも供給制約の悪影響が広がるリスクがあるだろう。濃厚接触者の自宅待機期間の短縮といった議論がこれまで以上に活発化することが予想される。

新家 義貴

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 新家 義貴

しんけ よしき

-

経済調査部・シニアエグゼクティブエコノミスト

担当: 日本経済短期予測