- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは▲0.3%、S&P500は▲0.7%、NASDAQは▲1.1%で引け。VIXは21.90へと上昇。

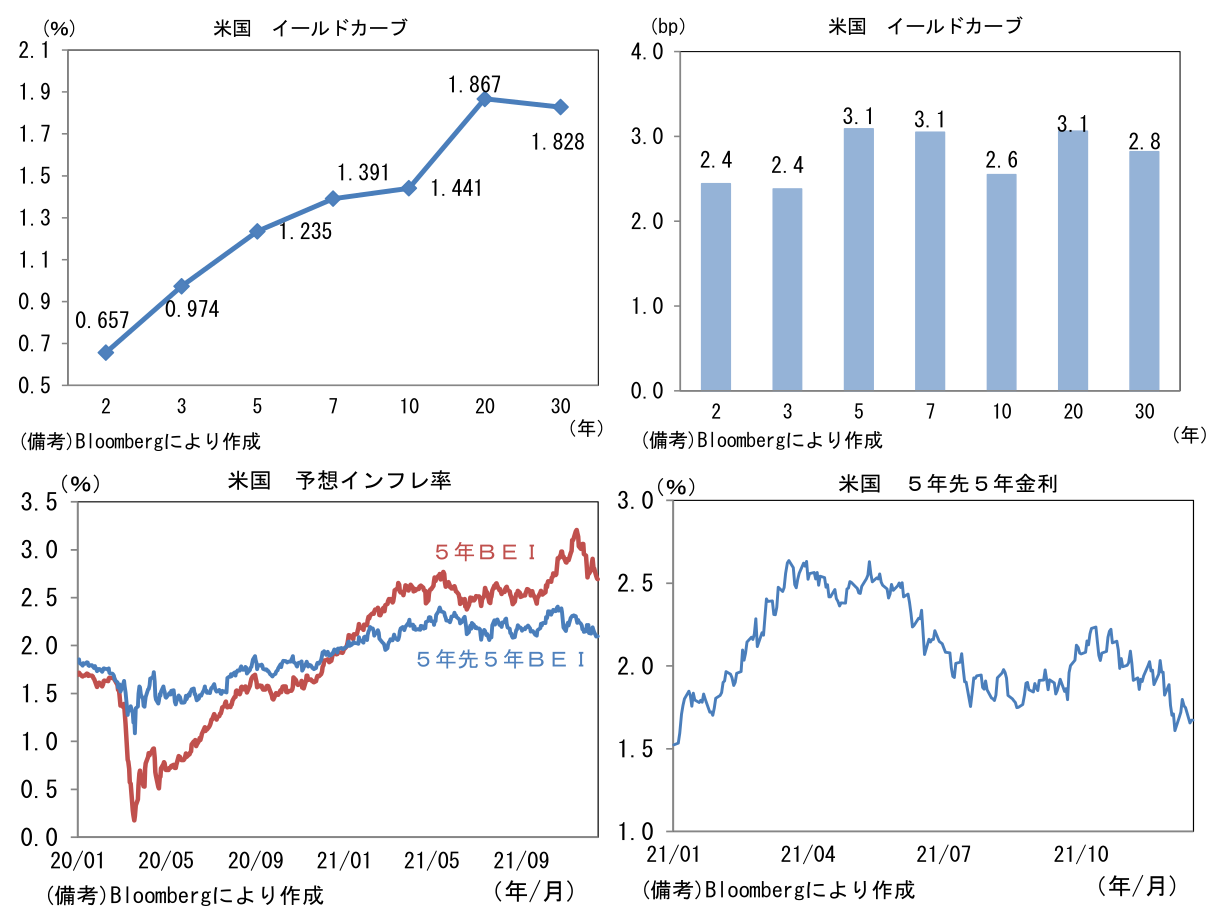

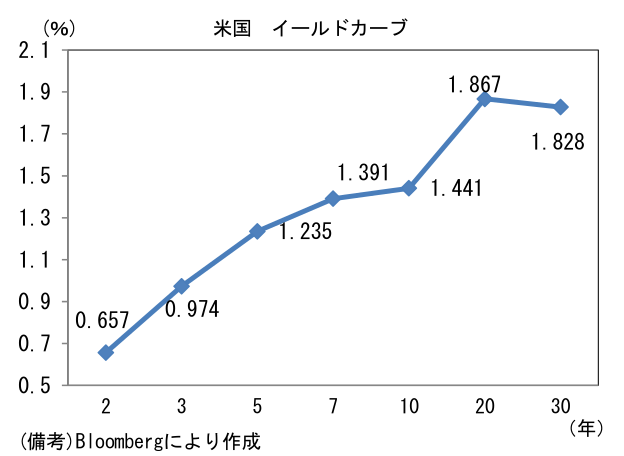

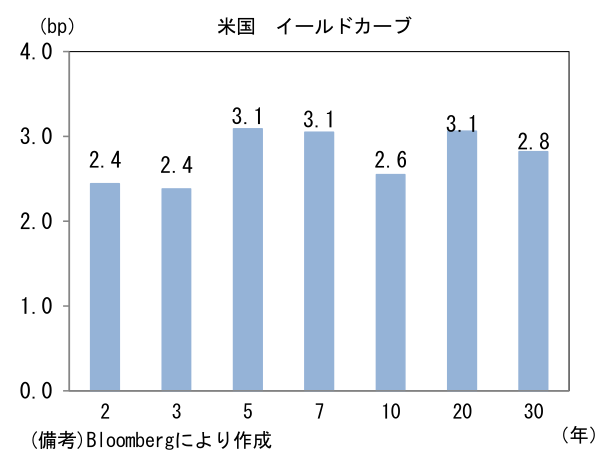

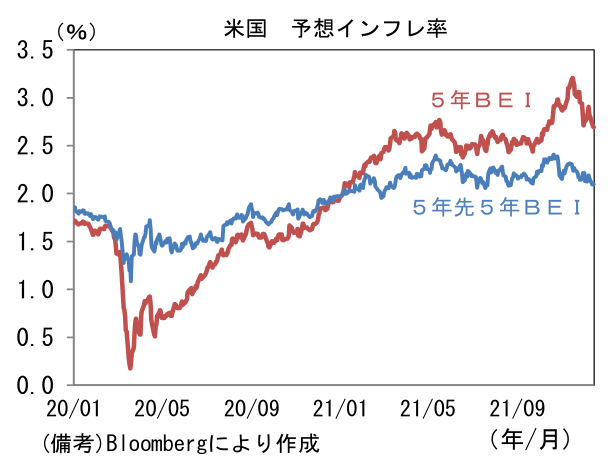

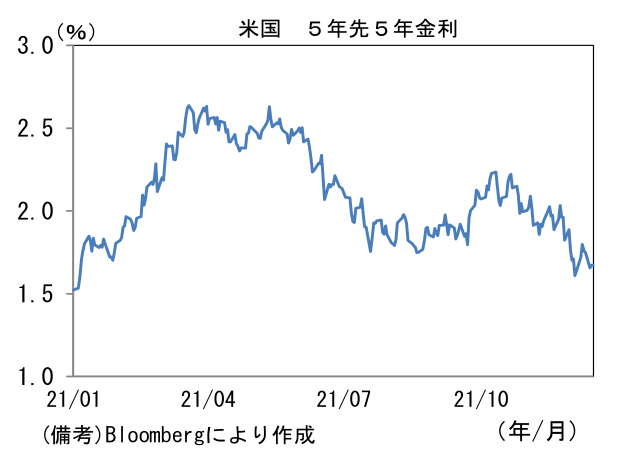

- 米金利はカーブ全体で金利上昇。予想インフレ率は5年BEIと5年先5年BEIがともに低下基調。5年先5年金利は1.67%まで低下している。

- 為替(G10通貨)はUSD安傾向。USD/JPYは113半ばで一進一退。コモディティはWTI原油が71.7㌦(+0.7㌦)へと上昇。銅は9506.5㌦(▲28.0㌦)へと低下。金は1782.9㌦(+8.3㌦)へと上昇。

経済指標

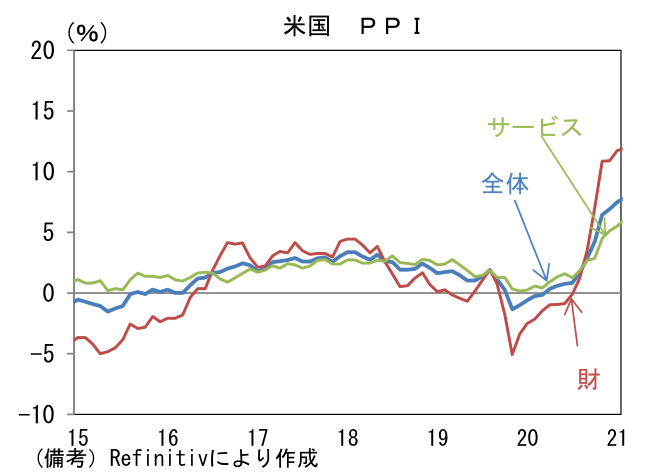

- 11月米PPIは前月比+0.8%、前年比+9.6%と上昇加速。食品・エネルギーを除いたベースでも前月比+0.7%、前年比+7.7%と加速基調にある。今後、消費者段階におけるインフレ圧力は一段と高まるだろう。

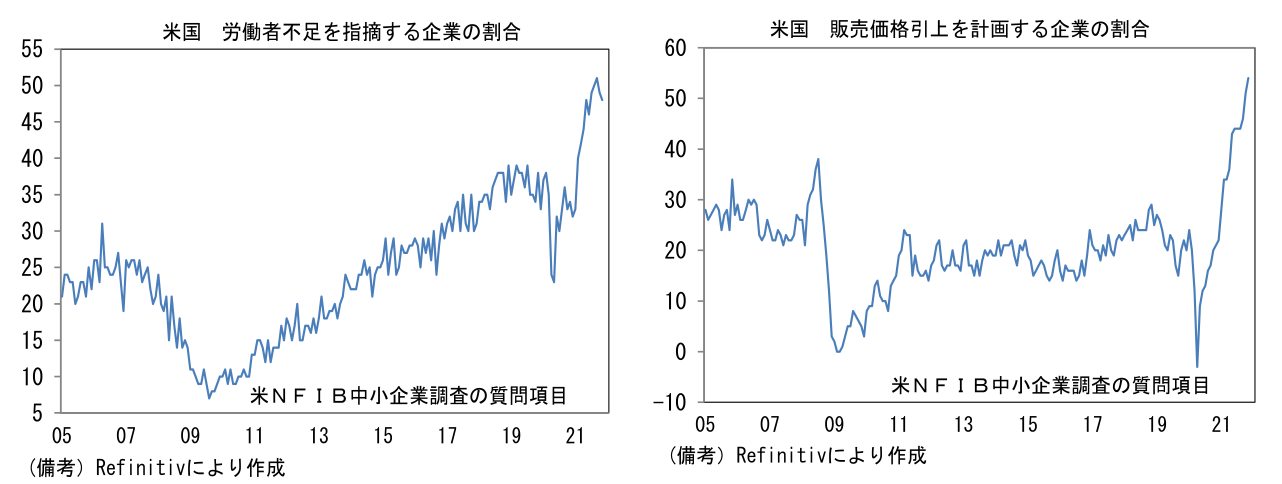

- 11月NFIB中小企業調査では企業の人手不足感がなお強いことが示された。人手不足感を指摘する企業の割合は過去数ヶ月に小幅低下したものの、異例の高水準にある。また販売価格の引き上げを計画する企業の割合も急上昇している。

注目ポイント

- FOMCのポイントを以下で整理する。

① 資産購入の減額ペースは毎月150億ドルから300億ドルへと倍増。資産購入は2022年3月に終了

② ドットチャート中央値は2022年に複数回の利上げがあることを示唆する水準へ上方シフト

- 上記①と②は既定路線であろう。市場参加者が注目するのは2022年の利上げ回数が「3回」に到達するか否か。9月FOMCでドットチャート中央値は0.5回分の利上げがあることを示唆する水準であったが、その後のFED高官の発言に基づくと2回以上となる確度は高く、3回も十分にあり得る。2回の利上げなら9・12月、3回の利上げなら6・9・12月が想定される(筆者個人は3回を有力視)。

③ 2023-24年の累積利上げ回数および利上げ打ち止め時期

- 9月FOMC時点では2023年に3回、24年に3回と累積6回の利上げを実施する計画が示されていた。その後、インフレ率が高止まりするなか、失業率が4.2%まで低下し雇用最大化の目標達成が視野に入ったことを踏まえ、「連続利上げモード」への移行を計画するFOMC参加者が増加する可能性はある。タカ派寄りの参加者は前回利上げ局面(2015-18年)のペースを踏襲し年4回、すなわち2023-24年で累積8回(2%)の道筋を示すだろう。2022年に3回の利上げを前提にするなら、2024年末までに合計11回の利上げが実施され、政策金利は2.5%とされている中立金利を超えることになる。現実的には2024年末のドットチャート中央値が2.5%以下の水準に落ち着き、利上げ打ち止めを示唆する形状になると考えられるが、中央値ベースでみたドットチャートの形状が「11回」となる可能性は否定できない。これは市場参加者が想定する最もタカ派的な仕上がりだろう。

④ バランスシート縮小に関する情報発信の有無

- バランスシート縮小(FED保有証券が満期到来した際の再投資停止)について何らかの計画が示される可能性があり、もしそうなればかなりタカ派的な印象を与えるだろう。前回の利上げ局面では初回利上げから2年近くが経過した2017年10月(決定は9月)にバランスシート縮小を開始した経緯があるが、今回はより早いタイミングで着手すべきとの声が散見される。タカ派色を強めているブラード・セントルイス連銀総裁は「テーパリング終了時にはバランスシートの縮小に着手することができるだろう」として、再投資そのものを実施しない考えを示した。またウォーラー理事は「8兆ドル規模に膨らんだバランスシートを今後2・3年で縮小すべきである」との見解を10月に示した。その他ではカンザスシティ連銀が公表したペーパーで、利上げよりも前にバランスシート縮小を開始することで逆イールドを回避できるとの見方を紹介している。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般