- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央までに資産購入を終了、22年央に利上げを開始するだろう。

金融市場

- 前日の米国株は上昇。NYダウは+1.8%、S&P500は+1.4%、NASDAQは+0.8%で引け。VIXは28.0へと低下。

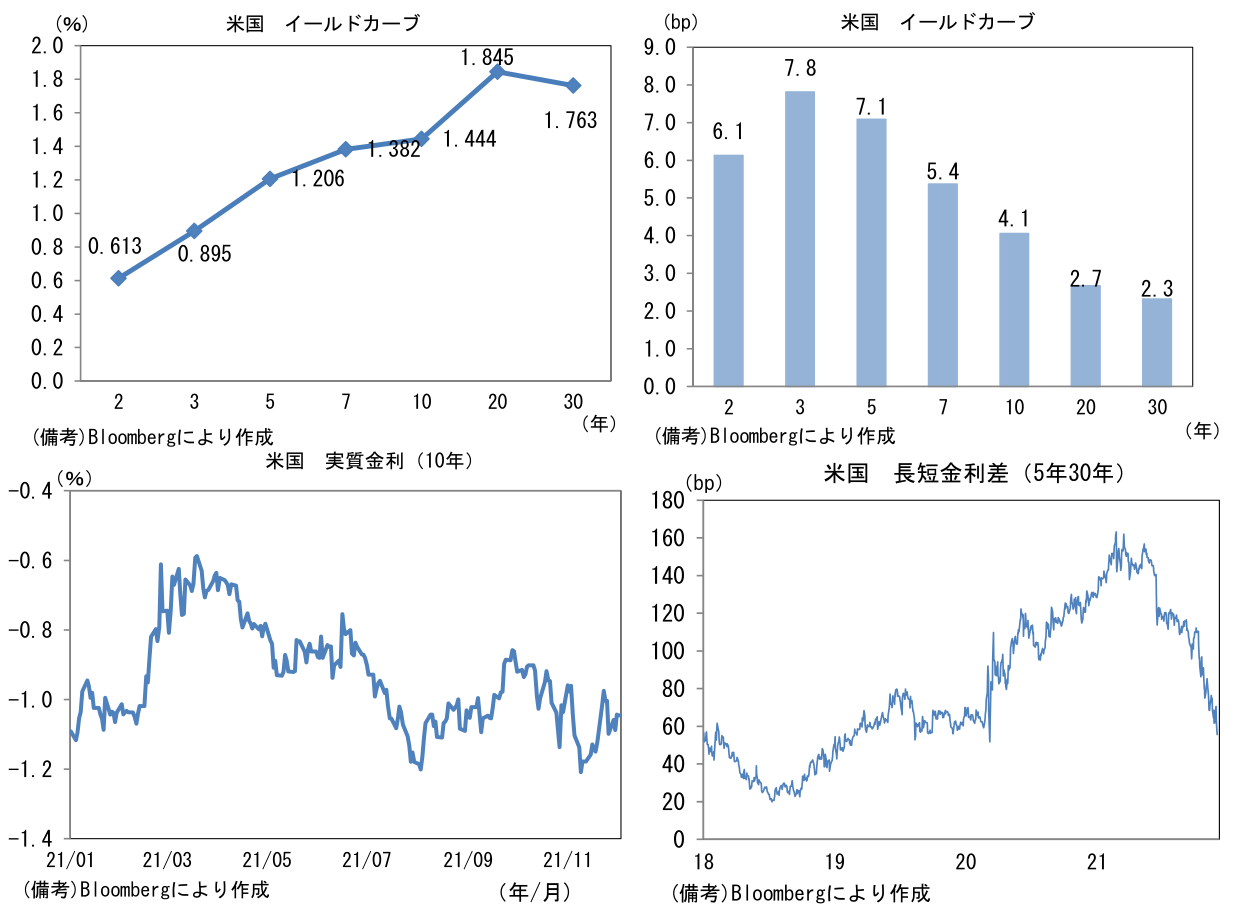

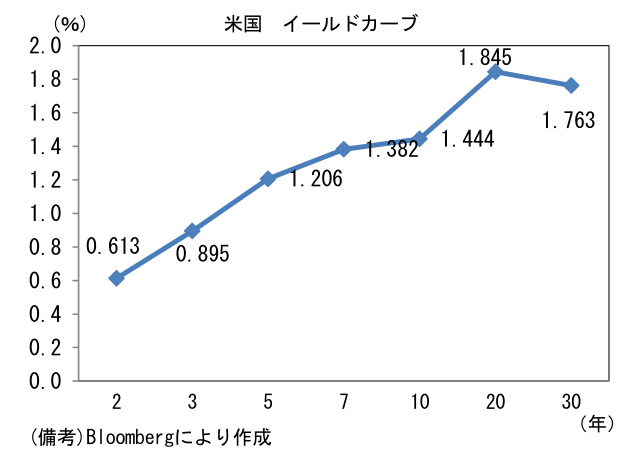

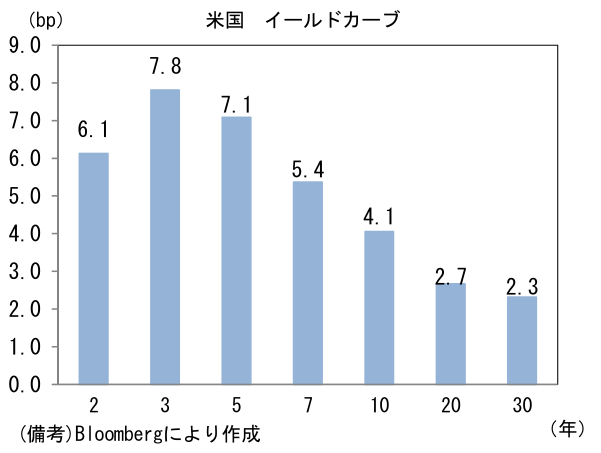

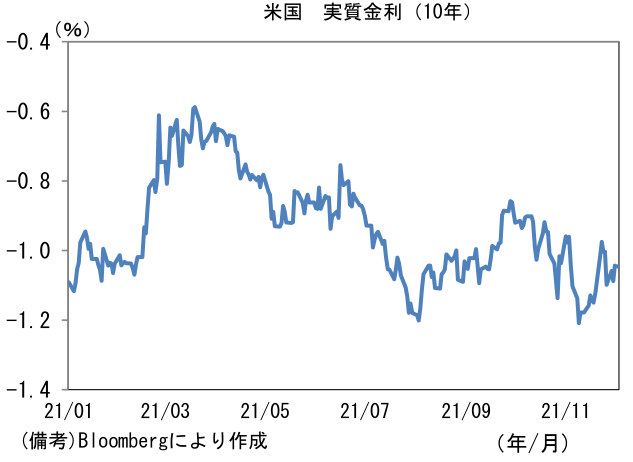

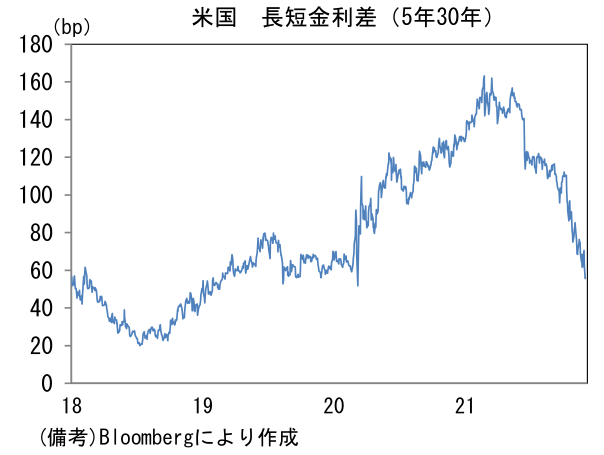

- 米金利カーブは中期ゾーンを中心に金利上昇。債券市場の実質金利は▲1.046%(▲0.2bp)へと低下。5年30年金利差は一段と縮小。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは113近傍で一進一退。コモディティはWTI原油が66.5㌦(+0.9㌦)へと上昇。銅は9496.0㌦(+52.0㌦)へと上昇。金は1760.7㌦(▲20.9㌦)へと低下。

経済指標

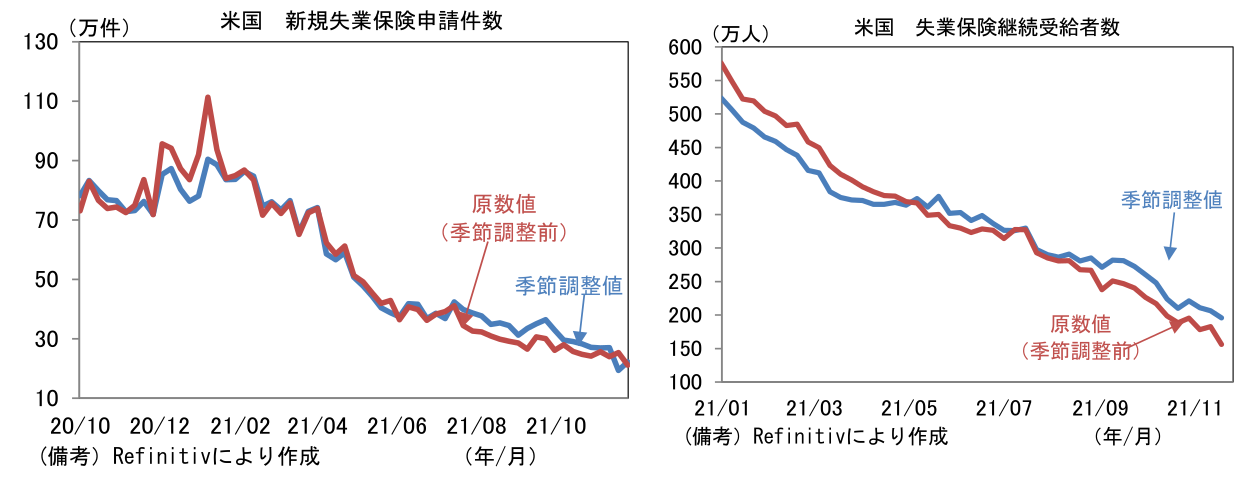

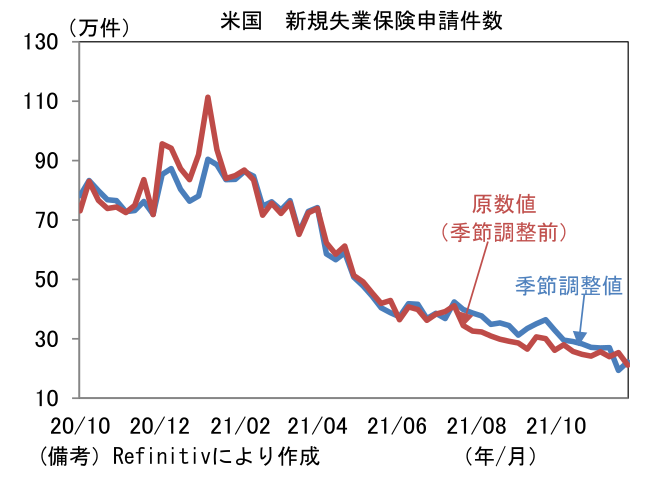

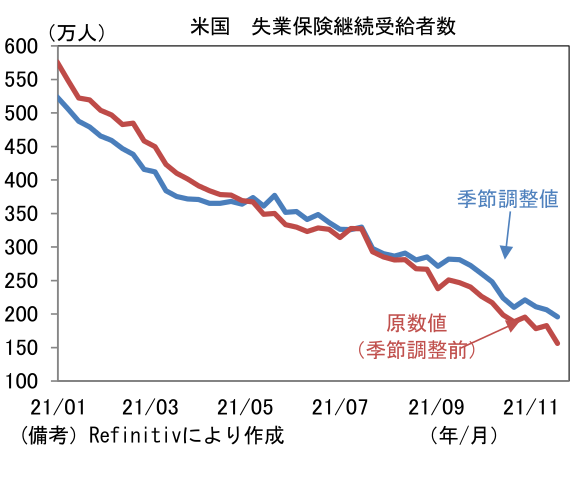

- 米新規失業保険申請件数(季節調整値)は22.2万件と前週比微増も低水準維持。**継続受給者数(季節調整値)**は195.6万人と、パンデミック発生前の水準を下回った。

注目ポイント

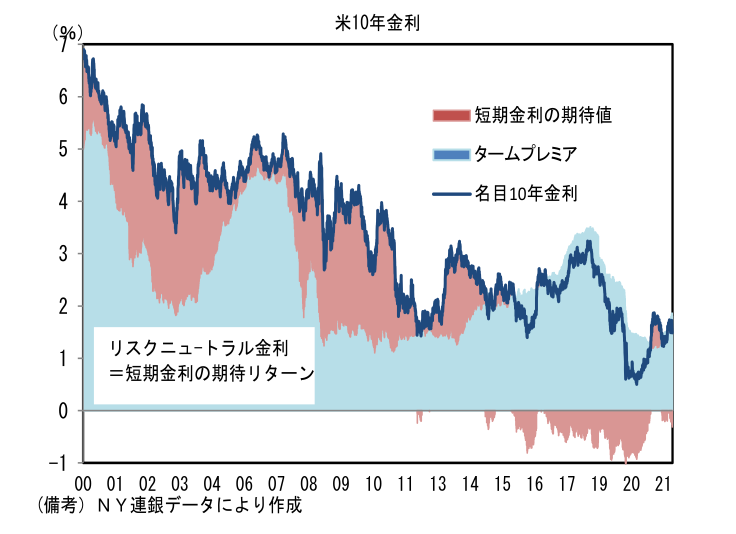

- 利上げ開始時期の予想が急激に前倒しされているのをよそに10年金利、30年金利は低下基調にあり、長短金利差は特に5年と30年の間が縮小傾向を強めている。9月の段階において利上げ開始時期の中心的予想(NY連銀調査ベース)は2023年央であったが、今やFF金利先物は2022年3月の利上げすら意識する水準にある。こうした状況下、長期金利の低位推移を謎とする向きもある。もっとも単純に利上げ開始の予想時期が動いただけでは長期金利にさほど影響を与えない。

- 長期金利は将来の短期金利の平均値に一致するとの考え方がある(純粋期待仮説)。この仮説に基づけば、最近の長期金利が上がらない理由は、将来の短期金利予想値が抑制されているからと換言できる。利上げ時期が前倒しされたとしても、政策金利の天井の想定が変わらない以上、(満期までの)短期金利の期待値はさほど高まらず、名目長期金利は上がらない。市場参加者が天井の目安としているのはFEDが示す中立金利2.5%である(NY連銀調査によると市場関係者の想定する中立金利は2.25%)。これが利上げの終点として意識されている以上、利上げ開始時期はさほど重要ではない、という一つの結論にたどり着く。

- もっとも、上記仮説のみで長期金利の変動を説明するのは無理がある。現実の長期金利は、短期金利の期待値に加え、短期金利の予想に対する不確実性や流動性低下による上乗せ金利とされるタームプレミアに分けて考えられることが多い。現在、タームプレミアムは資産購入による需給の改善効果などから下押しされているが、FEDがタカ派色を強めると上昇する可能性がある。

- その点、最近FEDがタカ派色を強めていることはタームプレミアムの押し上げ要因になり得る。FEDの「閣外」からはダドリー前NY連銀総裁が中立金利を上回る水準の「3~4%」への利上げが必要になる可能性に言及した。またそもそもコロナ前後の構造変化を反映し、(名目)中立金利の引き上げを主張する参加者が現れる可能性もある。構造変化としては、労働参加率の構造的低下に伴うインフレ着火点の低下などが挙げられる。そうなれば、さすがに長期金利の上昇圧力は増す。

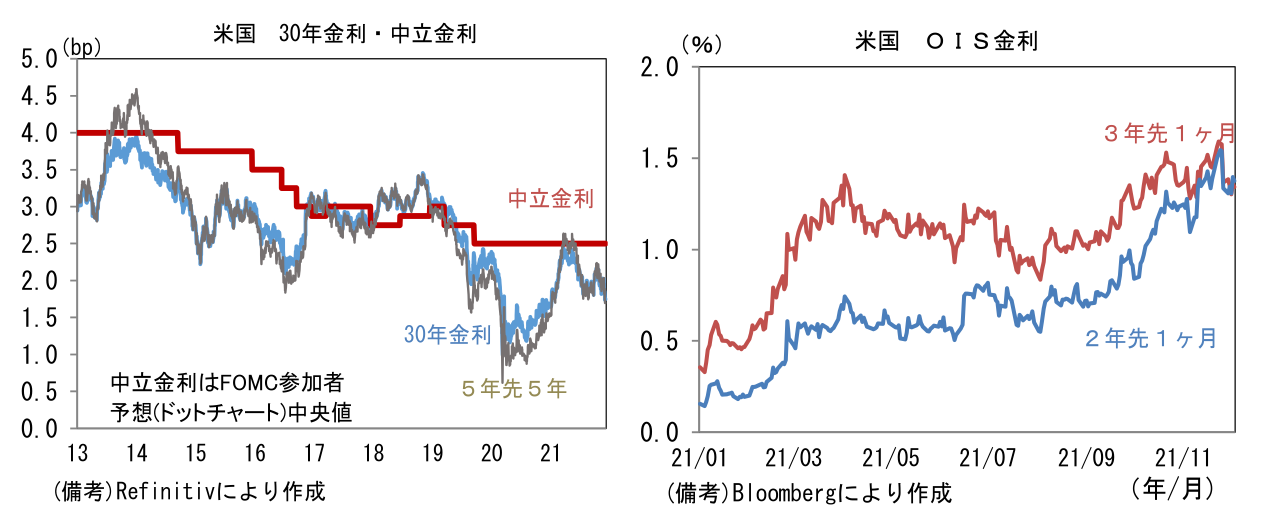

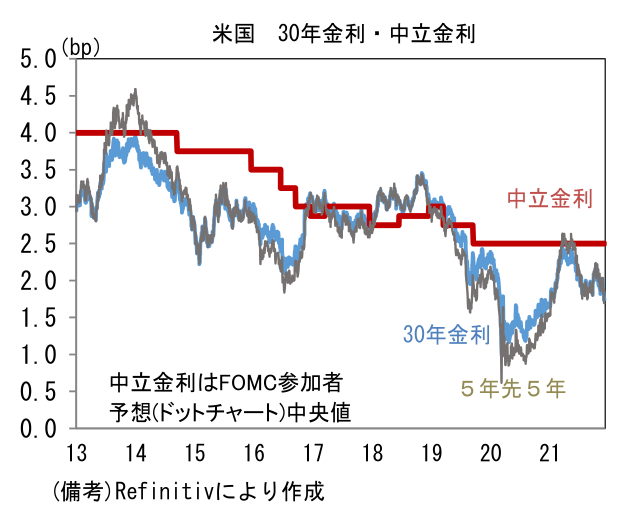

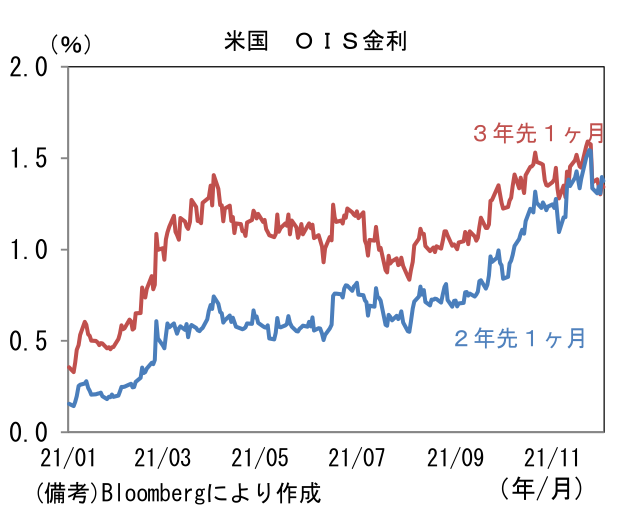

- しかしながら、債券市場参加者は良くも悪くも経済・物価の中長期的な見通しに慎重で、中立金利の上昇ないしは中立金利を上回る利上げを想定していないようにみえる。中長期的な経済見通しを反映する傾向にある5年先5年金利と30年金利は双方とも1.7%まで低下し、中立金利の低下を予想するかのような水準にある。またフォワード金利は2年先1ヶ月と3年先1ヶ月が同程度の水準で推移している。端的に考えれば、およそ2年後(2023年末頃)の利上げ打ち止めを想定していることになる。仮に2022年6月に利上げ開始、その後は年4回ペースなら合計7回(25bp×7=1.75%)で利上げ終了がイメージされる。

- 現在、市場の関心は利上げ開始時期に集中している。したがって12月FOMCでは2022年末のドットチャート中央値が最も注目を集めるだろう。しかしながら、金融市場の予想にあたって重要なのは2023年末以降の利上げ回数、または中立金利となる。2023年末以降のドットチャートがフラット化すれば、債券市場参加者は利上げ打ち止めを織り込みにかかり、長期金利が上がらない安心感が醸成されるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般