- Market Flash

-

2021.10.25

金融市場

マーケット見通し

株価

為替

金利

欧米株との格差縮小に期待

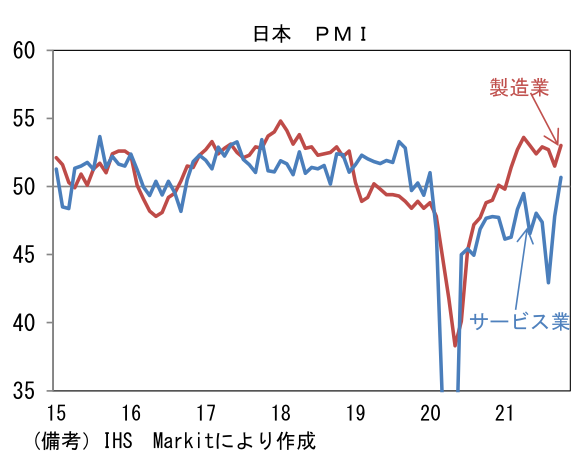

~ようやくコロナ前を回復した日本のサービス業PMI~

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月31,500程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年央に資産購入を終了、23年前半に利上げを開始するだろう。

金融市場

- 前日の米国株は軟調。NYダウは+0.2%、S&P500は▲0.1%、NASDAQは▲0.8%で引け。VIXは15.40へと上昇。

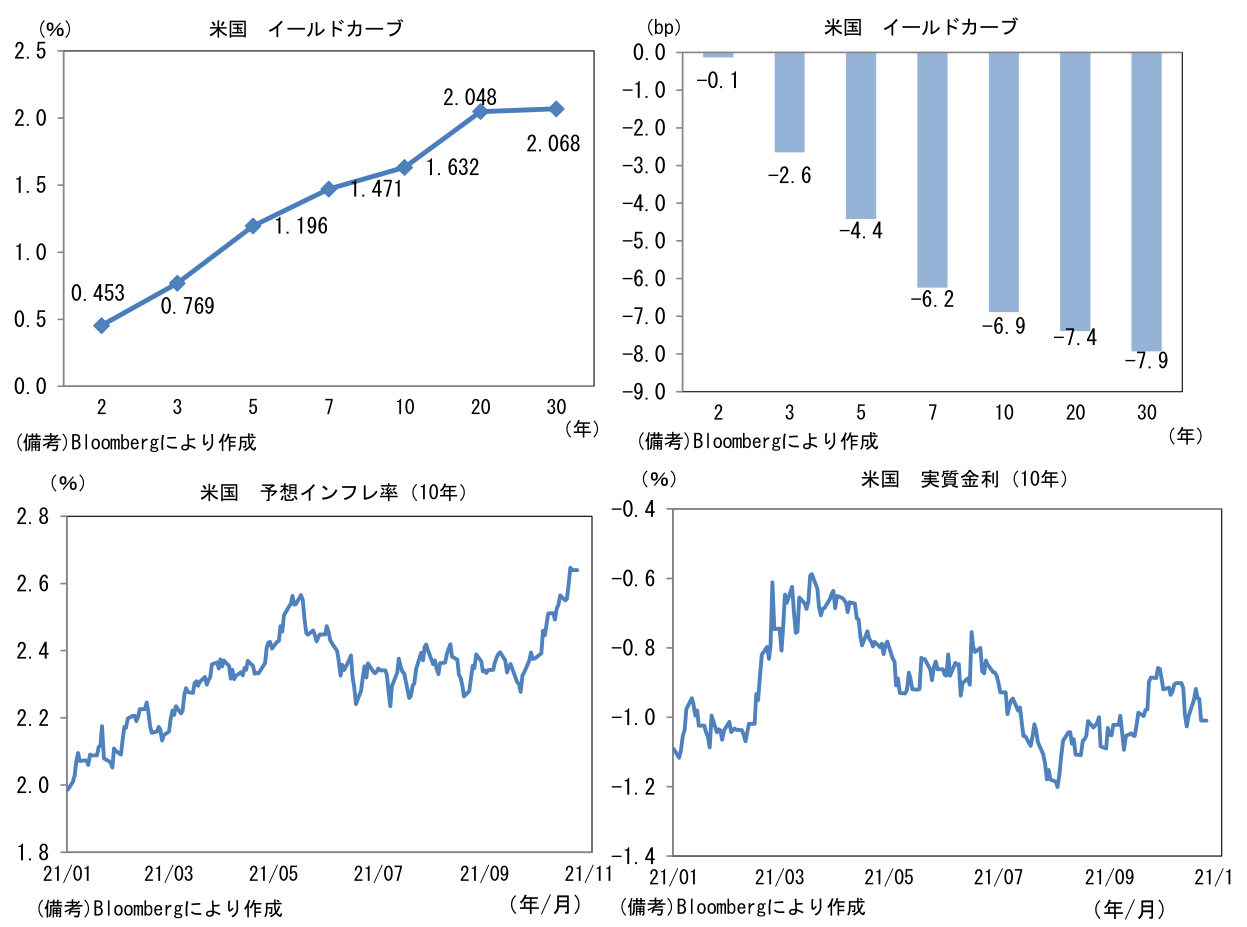

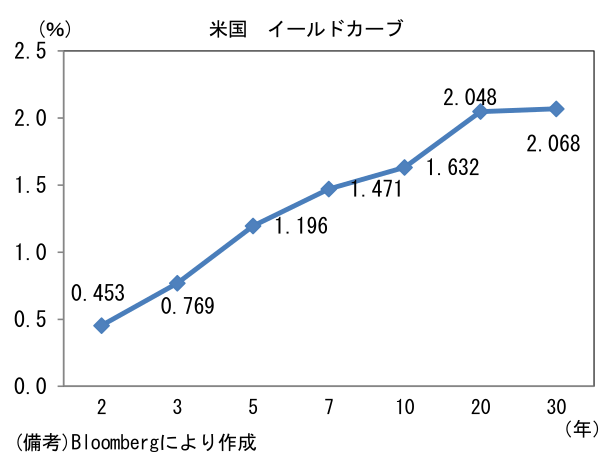

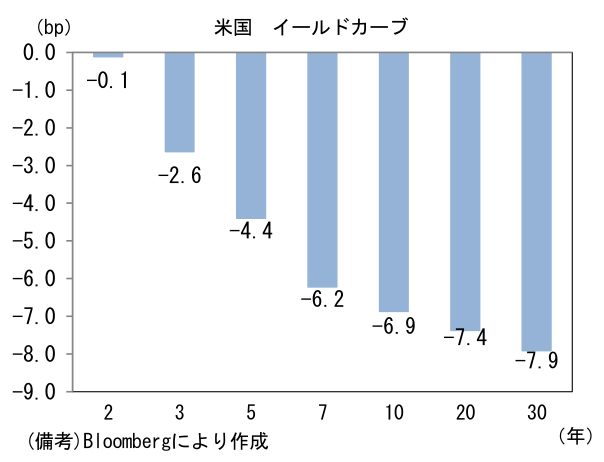

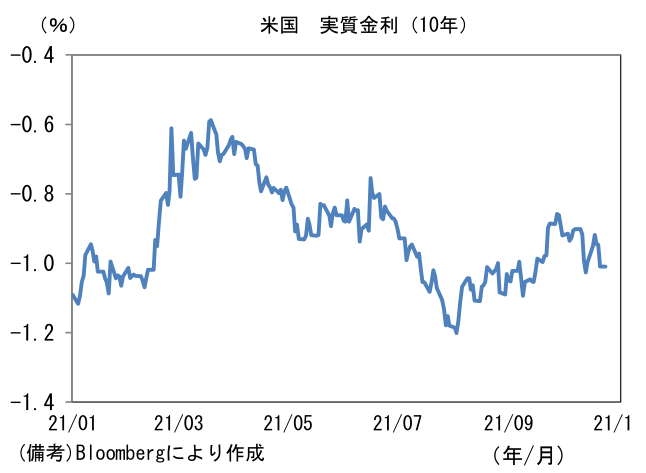

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.639%(▲0.7bp)へと低下。実質金利は▲1.010%(▲6.3bp)へと低下。

- 為替(G10通貨)はJPYが全面高。USD/JPYは113半ばへと下落。コモディティはWTI原油が83.8㌦(+1.3㌦)へと上昇。銅は9704.0㌦(▲127.5㌦)へと低下。金は1795.5㌦(+14.3㌦)へと上昇。

注目ポイント

-

10月の各国PMI速報値は変異株の猛威から解放され、経済活動が正常化に向かっていることを示した。サプライチェーン問題はなお残存するものの、製造業の回復軌道は維持され、サービス業は米国と日本で改善がみられた。

-

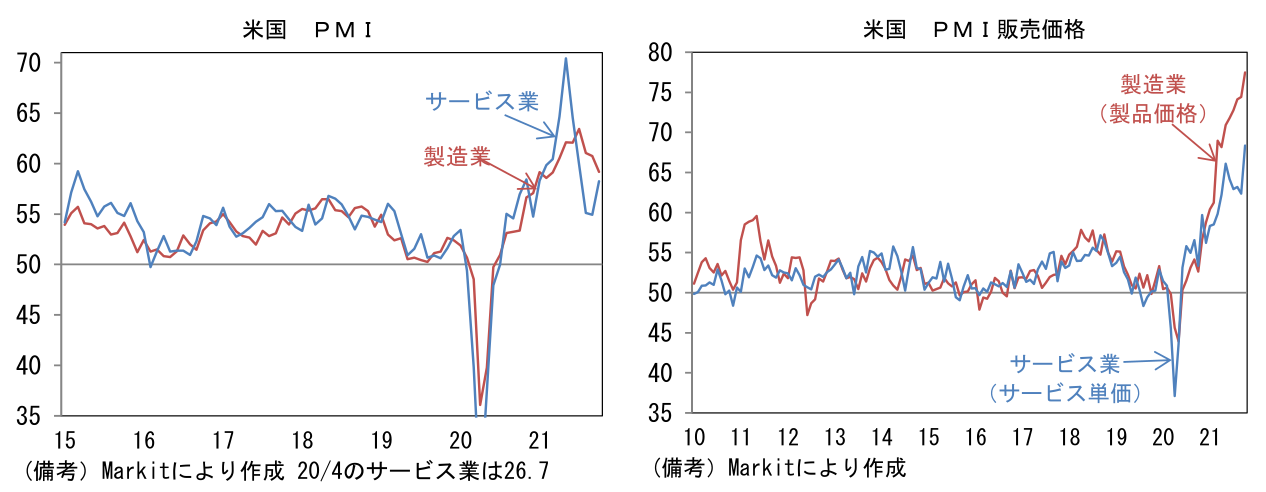

米総合PMIは57.3へと9月から2.3pt上昇。製造業PMI(60.7→59.2)が異例の高水準から低下した反面、サービス業PMI(54.9→58.2)は再び上昇した。

-

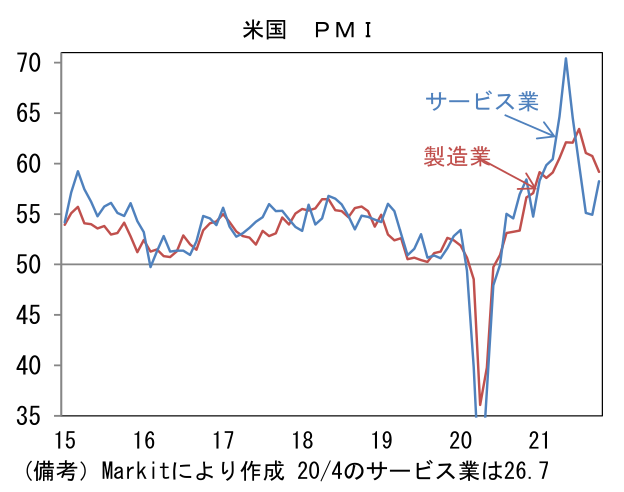

製造業PMIの内訳は生産(55.7→52.3)の低下幅が目を引いた。サプライヤー納期(83.4→83.5)が空前の領域にあり生産活動を下押している様子が見て取れる。そうした下で産出価格は資源高とサプライチェーン問題を背景に77.5へと大幅に上昇し、インフレ圧力の増大を映し出した。新規受注(61.2→58.0)は高水準を維持したものの、受注残(55.2→57.3)が積み上がるなかで、その増勢は鈍化している。今後サプライチェーン問題が解決に向かえば、生産と新規受注が回復し、産出価格は低下が見込まれる。その点、雇用(53.1→53.2)が安定的に50を上回っていることは安心材料。サプライチェーン問題の一部が労働者不足に起因していることを踏まえれば、人々の復職は生産活動の回復を通じてインフレ抑制に貢献すると考えられる。

-

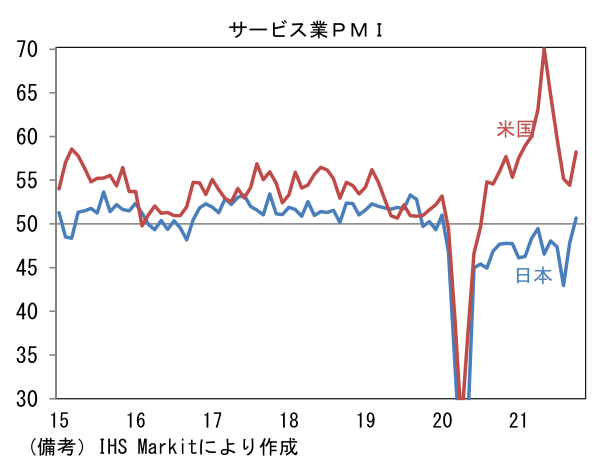

サービス業PMIは5ヶ月ぶりに前月比上昇。変異株の感染拡大もあり夏場に回復の勢いは衰えたが、ここへ来て再び回復力を増しつつある模様。雇用(50.3→54.3)が大きく伸びたことは、失業給付の特例措置終了に伴い復職を果たした人が増加した可能性を示唆している。もっとも、販売価格は再び上昇しており、企業が労働コストと原材料価格の上昇に直面している様子が見て取れる。

- ユーロ圏総合PMIは54.3へと1.9pt低下。製造業PMI(58.6→58.5)は高水準横ばい、サービス業PMI(56.4→54.7)は夏場の異常値的高水準から低下した。製造業PMIはサプライチェーン問題により生産(55.6→53.2)が下押し圧力を受け、新規受注(56.7→54.9)も低下した。他方、雇用(55.4→56.1)は回復。サービス業PMIはフランスで改善した反面、ドイツとその他ユーロ圏で軟化。エネルギー価格上昇より消費者マインドが冷え込んでいる可能性がある。

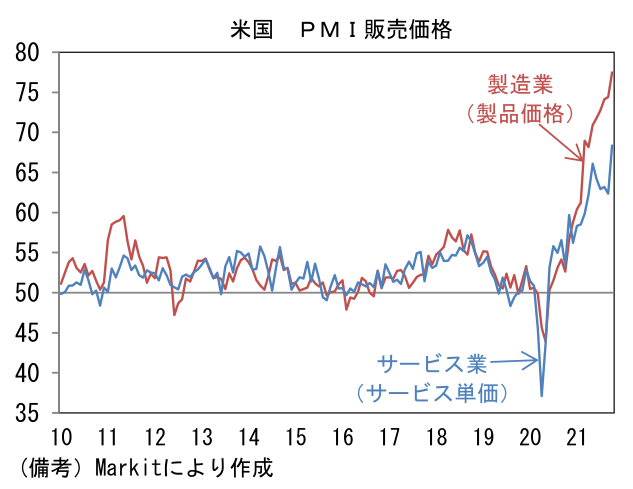

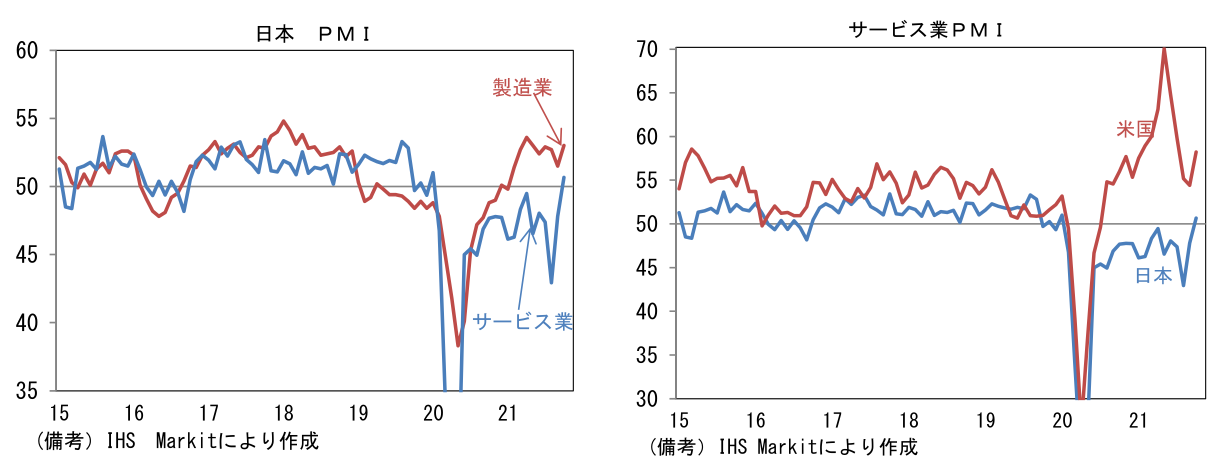

- 欧米対比で回復が鈍かった日本はここへ来て明るさが増してきた。総合PMIは50.7へと改善し、2021年4月以来の50を回復。製造業PMI(51.5→53.0)、サービス業PMI(47.8→50.7)が双方とも上昇した。製造業PMIの内訳は生産(48.1→50.7)と新規受注(49.4→51.2)が共に2ヶ月ぶりに50を回復。国内サービス業の復調に伴い財需要が発生したと考えられる。またアジアからの部品調達難により減産を強いられてきた自動車の生産活動が回復した可能性も指摘できる。大手自動車メーカーは11月に減産幅縮小、12月以降は挽回生産を検討しているという。サプライヤー納期(61.7→62.0)と投入価格(68.3→69.2)の上昇傾向は懸念材料だが、全体として業況は改善していると判断できる。そうした下で雇用(52.1→52.3)は安定的に50超で推移した。

- サービス業PMIは2020年1月以来で初めて50を回復した。主因は緊急事態宣言の全面解除に伴う対面型業種の復調と考えられる。飲食店のほか、長距離移動がより一層容易になったことで宿泊、空運、鉄道といった業種も回復した可能性が高い。株式市場目線では、低水準に甘んじる日本のサービス業PMIが欧米株に対する劣後を正当化してきたが、そうした構図に変化の兆しがみられている。11月以降のサービス業は飲食店等に対する時短要請の終了に加え、Gotoキャンペーンの再開等といった消費刺激策に対する期待もあり、更なる回復が見込まれる。そうした期待感は株式市場の空気に一致するのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般