- HOME

- レポート一覧

- 経済分析レポート(Trends)

- トリガー条項発動のマクロインパクト

- Economic Trends

-

2021.10.19

日本経済

新型コロナ(経済)

経済効果

観光・旅行

経済理論

原油

岸田政権

トリガー条項発動のマクロインパクト

~家計▲0.7兆、企業▲0.8兆以上の減税効果により世帯当たり年▲1.3万円の負担減~

永濱 利廣

- 要旨

-

- トリガー条項の発動は、ガソリンに課せられる揮発油税や地方揮発油税以外にも、軽油引取税の引き下げを通じて家計や企業の税負担軽減となる。

- 仮にトリガー条項が1年間発動された場合、これらの減税効果を通じて年間の家計と企業の税負担をそれぞれ▲0.7兆円、▲0.8兆円以上軽減する。世帯あたりに換算すれば、平均的な負担減は▲1.3万円に達する。特に北陸や東北、四国、東海地方では平均的な自動車関連支出が高いことから負担減は▲2.0~▲1.6万円前後になる。

- トリガー条項発動に伴う実質GDP押し上げ効果は、1年間継続で1年目に+0.5兆円、2年目に+0.8兆円、3年目に+0.6兆円の押し上げ効果となる。

- トリガー条項の発動は令和3年度予算を基にすれば、国と地方で年間▲1.5兆円以上の税収を減少させる。しかし自然増収効果もあり、財政赤字は1年目▲1.4兆円の拡大にとどまり、2年目+0.2兆円、3年目+0.1兆円の財政赤字縮小要因となる。

- トリガー条項の発動は、短期的な地方経済活性化策として検討に値する効果がある。公共事業の地方経済活性化効果が人手不足等により減退していることも勘案すれば、他の歳出入策とのセットで効果等含めて検討すべきである。例えば、昨年度の税収上振れ分や予算の未執行分、さらには今年度の予備費を一部使ってトリガー条項を一時的に発動することも検討に値する。

はじめに

ガソリン価格が一定以上の水準で上昇した場合に自動的に税率を下げる「トリガー条項」は、東日本大震災の復興財源の確保に支障をきたすとして発動は凍結されている。

そもそもトリガー条項とは、総務省が発表する小売物価統計調査において、ガソリンの平均価格が3か月連続で 160 円/ℓ を超えた場合、揮発油税の上乗せ税率分である 25.1 円の課税を停止するというものである。そして、停止後に3か月連続でガソリンの平均価格が130円/ℓを下回った場合に、課税停止が解除される仕組みになっている。

導入の背景には、2009 年の衆院選で民主党が政権公約の一つにガソリン税等の暫定税率廃止を掲げたことがある。その後、政権与党となった民主党は、財源不足から暫定税率廃止を見送らざるを得なくなり、その代わりの燃料価格高騰対策として 2010 年に「所得税法等の一部を改正する法律」を成立させ、トリガー条項が盛り込まれた。

しかし、2011 年に発生した東日本大震災を受けて、適用されると復興財源となる税収を大幅に減らし、被災地でのガソリン不足を引き起こす可能性があるとして、トリガー条項は 2011 年4月 27 日から凍結されている。

ただ、足元のガソリン価格の高騰が続けば、日本経済の足を引っ張りかねず、このまま価格高騰が続けば、発動を求める声がさらに高まる可能性がある。そこで本稿では、トリガー条項の発動がマクロ経済に及ぼす影響について定量的に分析する。

トリガー条項1年発動は▲1.5兆円以上の減税効果

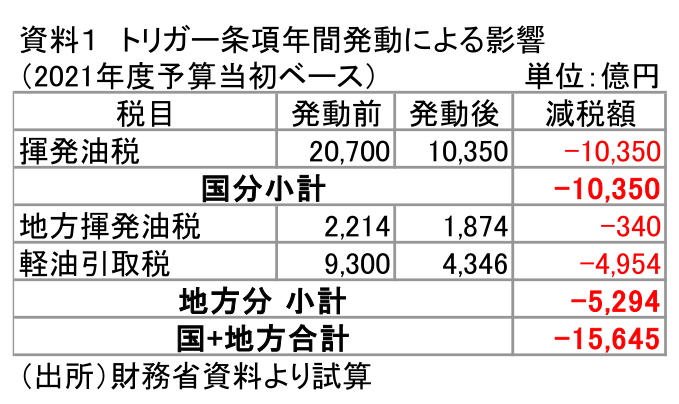

トリガー条項は、レギュラーガソリン価格が 160 円/ℓ を3ヶ月連続で超えると発動される。そして、ガソリン税の上乗せ分 25.1 円の課税を停止し、3ヶ月連続で 130 円を下回るまで解除されない仕組みである。現在は、東日本大震災の復興財源の確保に支障をきたすとして発動は凍結されているが、仮に凍結されていなければ、来年1月からはトリガー条項が発動される状況にまでガソリン価格は上昇している。 仮にトリガー条項が発動されれば、様々な税目を通じて税収に影響を及ぼす。資料1は、2020年度当初予算をもとにトリガー条項が年間を通じて発動された場合の影響を示したものである。

まずトリガー条項の発動は、ガソリンに課せられる揮発油税と地方揮発油税をそれぞれ 24.3 円/ℓ 、0.8 円/ℓ 引き下げる。そして、トータル 25.1 円/ℓ のカソリン値下げを通じて、国税を約▲1.0兆円、地方税を▲340億円程度それぞれ減らすことになる。またトリガー条項の発動は、軽油引取税の17.1 円/ℓ 引き下げを通じて地方税を▲0.5 兆円程度抑える。

以上より、トリガー条項が1年間発動されれば、2021年度予算を基にすれば、国・地方分を合計して ▲1.5兆円以上の減税効果があることになる。

一世帯当たり平均 ▲1.3万円の負担減

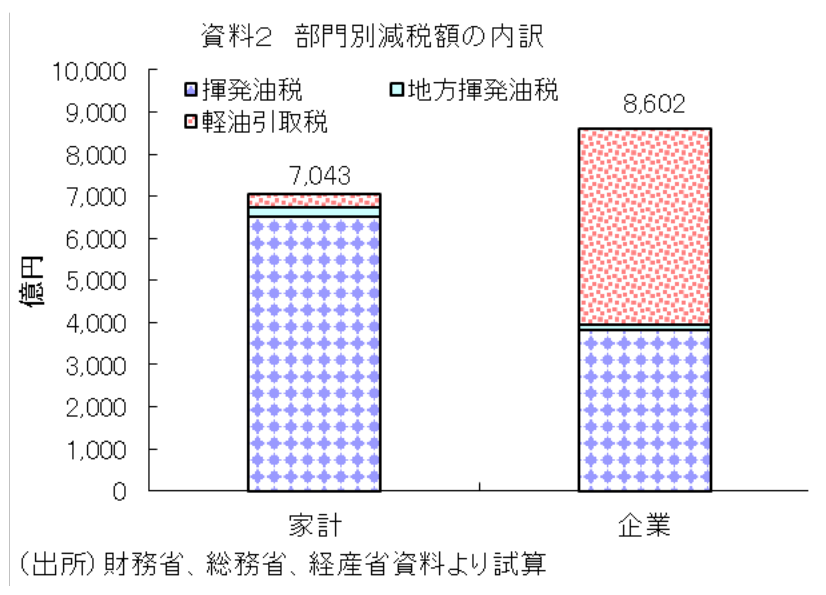

続いて、トリガー条項発動の影響のうち、各部門別の収支に及ぼす影響について検証する。トリガー条項発動に伴う政府の税収減は、家計や企業の税負担を軽減することにより、公的部門から民間部門への所得移転を意味する。そこで、先に試算した各税目の影響額とガソリンや軽油の部門別需要比率等を用いて企業と家計の減税規模を推計すると、家計はトリガー条項の発動によって2020年度当初予算を基にすれば▲0.7兆円強の減税となる一方、企業は約▲0.8兆円以上の減税規模となる。

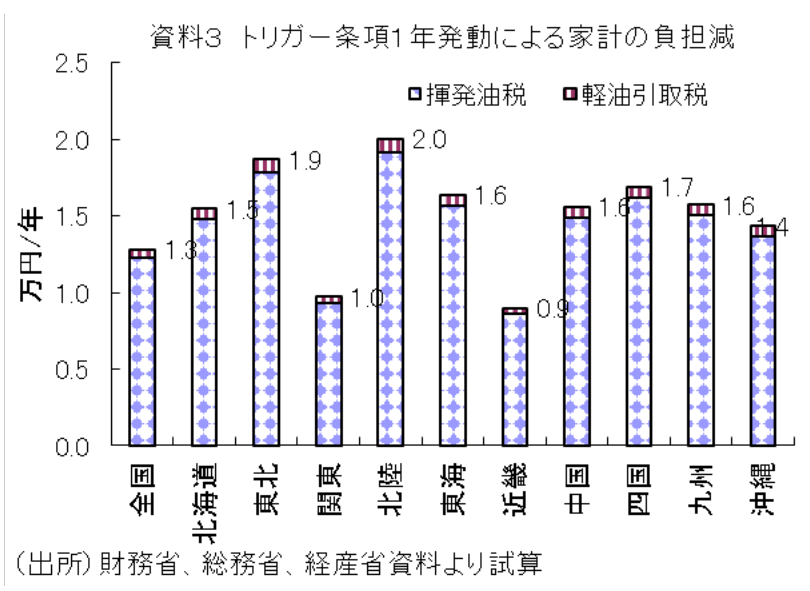

この結果に、地域別のガソリン消費額や世帯数、自動車保有比率等を用いて一世帯当たりの負担減額を試算すると、年間減税額は全国平均で▲1.3万円となることがわかる。特に、地域別では北陸、東北、四国、東海といったガソリンの支出が高い地域では減税額が大きく、ガソリンの支出額が低い関東、近畿の大都市圏では減税額が小さいといった特徴がみられる(資料3)。このように、地域の違いによって一世帯当たりの負担減少額が 1.1万円も変わってくることになる。

経済活性化とトレードオフの関係にある財政収支悪化

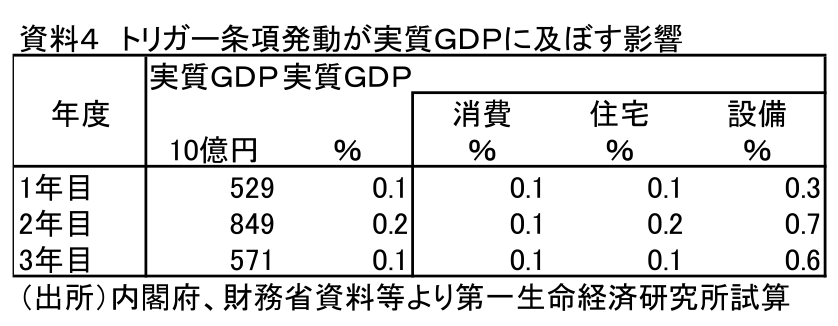

以下では、これまでの結果をもとに、トリガー条項発動がマクロ経済に及ぼす影響を試算した。具体的には、トリガー条項発動が実質GDPに与える影響を、1年間発動するケースについて先行き3年間の影響を試算した(資料4)。

結果をみると、1年目には実質GDPを+0.5兆円程度押し上げる効果を持つ。すなわち、トリガー条項を発動すれば、初年度は+0.1%程度の実質GDP押し上げが期待できることになる。更に2年目には企業の減税効果が拡大することにより実質GDPが+0.8兆円、そして3年目には実質GDPは+0.6兆円程度押し上げられることになる。こうした乗数効果も加味すれば、1年間発動のみでも民間部門の減税効果は3年目の実質GDPを+0.1%程度押し上げる効果を持つ。

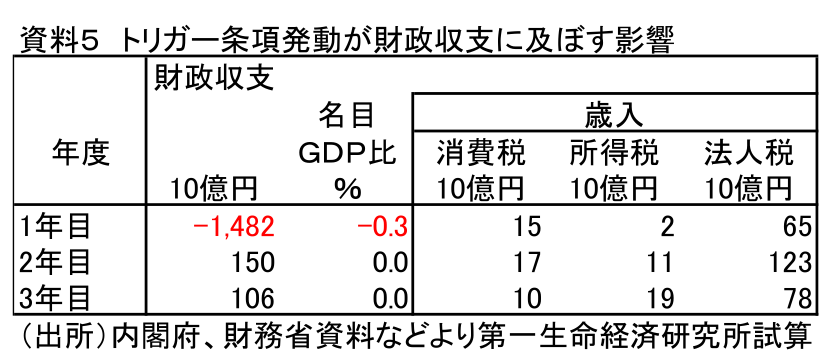

一方、トリガー条項発動の効果は財政収支の動向と切り離して評価することはできない。そこで続いては、民間需要動向に左右される一般政府の消費税、所得税、法人税について、近年の家計支出や雇用者報酬、法人企業経常利益との関係を用い、トリガー条項発動に伴う民間需要の変動により事後的な財政収支に及ぼす影響を試算した(資料5)。

得られた結果によれば、トリガー条項発動に伴う民間需要拡大効果は、家計や法人の所得税、消費税の自然増収をもたらすことから、1年目▲1.5兆円の財政赤字拡大要因となるが、2年目は+0.2兆円弱、3年目は+0.1兆円強の財政赤字縮小要因となる。 すなわちトリガー条項の発動は、発動時には財政赤字の拡大要因となるが、民間部門からの自然増収の効果で直接的な税収減少額ほどは財政赤字を悪化させないことになる。

求められる他の歳出入も含めた視点

以上見てきたとおり、トリガー条項の発動は短期的な地方経済活性化策として検討に値する効果がある。特に、過去に地方経済活性化に効果的とされてきた公共事業が人手不足等により効果が小さくなっていることも勘案すれば、年末にかけて打ち出される可能性のある景気対策の項目としてトリガー条項の一時的発動を組み入れることも検討に値する。

いずれにしても、トリガー条項の発動が東日本大震災の復興財源の確保に支障をきたすために凍結されていることを勘案すれば、トリガー条項の発動を国民に十分に納得させるには、財源を含めた議論が不可欠と言える。従って、政府は復興財源を人質にトリガー条項の凍結を固持するのではなく、他の歳出入策とのセットで効果等を含めて議論し、国民に審判を問うべきであろう。例えば、昨年度の税収上振れ分や予算の未執行分、さらには今年度の予備費を一部使ってトリガー条項を一時的に発動することも検討に値するといえよう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析