- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 自動車減産のマクロ経済的影響

- Economic Trends

-

2021.10.07

日本経済

新型コロナ(経済)

経済効果

観光・旅行

モビリティ

岸田政権

自動車減産のマクロ経済的影響

~年間▲10%減産で同年のGDPを▲5.3兆円、1年後の雇用を▲4.4万人押し下げ~

永濱 利廣

- 要旨

-

- 世界的に半導体が不足する中、世界的な大型商品である自動車の国内生産や出荷販売の急減は、生産設備への投資や輸出等の減少を通じて日本の景気後退の元凶の一つとなる可能性があり、幅広い業界に悪影響をもたらしかねない。

- わが国の稼ぎ頭となってきた自動車産業は、他の産業に比べて最も裾野が広いことから、減産の加速により関連産業にも影響が波及すれば、経済成長の下押しを通じて国内雇用の減少にも結びつく。

- 2005年以降の国内乗用車生産弾性値を用いた試算によると、我が国の自動車年間▲10%減産により▲5.3兆円の名目GDPと▲4.4万人の就業者数が消滅する可能性がある。影響が大きい産業としては、直接効果が及ぶ「自動車部品」「鋼材」や、その川上産業である「プラスチック製品」「産業用電気機器」「非鉄金属加工製品」「鋳鍛造品」といった産業に加え、「商業」や「対事業所サービス」等にも影響が及ぶ。国内自動車の大幅減産は今後の日本経済にとって大きな足かせとなり、幅広い産業に悪影響をもたらすことが懸念される。

- 半導体はデジタル社会を支える重要基盤・安全保障に直結する戦略技術として死活的に重要である。サプライチェーン強靱化のため、我が国に必要な半導体製造基盤の確保に向けて、政府が国家事業として取り組むことが求められる。

部品不足による自動車減産

国内の自動車産業に危機感が強まっている。世界的な半導体不足や東南アジアの新型コロナウィルス感染再拡大の煽りを受け、各自動車メーカーは減産を余儀なくされている。輸出立国である日本経済を牽引する自動車産業に打撃が及べば、他の産業にも波及し、国内経済の屋台骨を揺るがすことになる。

事実、我が国の自動車産業は日本経済を牽引してきた。先進国の経済が比較的好調だったことに加え、新興国の持ち直しが輸送用機械の輸出を促進させ、名目GDPにおける輸送用機械産業のシェアは高水準を維持してきた。

こうしたなか、世界経済が減速する中で世界的な大型商品である自動車の生産や出荷販売が減少すれば、個人消費のみならず、生産工場等の設備投資、海外への輸出等の減少を通じて、日本の景気回復の足を引っ張ることになり、自動車部品をはじめとして鉄鋼、ガラス、電子部品など関連する産業を中心に悪影響をもたらすことが懸念される。

最も裾野の広い自動車産業

コロナショック前の2019年には日本国内で833万台の乗用車が生産されたが、部品のボトルネックなどによって各社が減産に踏み切れば、国内でも膨大な需要が失われることが予想される。

特に、自動車部品をはじめとして鉄鋼、ガラス、電子部品など関連する産業が多く、裾野の広い自動車産業は、関連産業の生産も減少させ、いわゆる経済波及効果が大きくなる。そのため、米国発の金融危機の煽りにより自動車各社が減産に踏み切れば、国内での自動車生産の縮小を通じて国内企業の生産を押し下げることが懸念される。

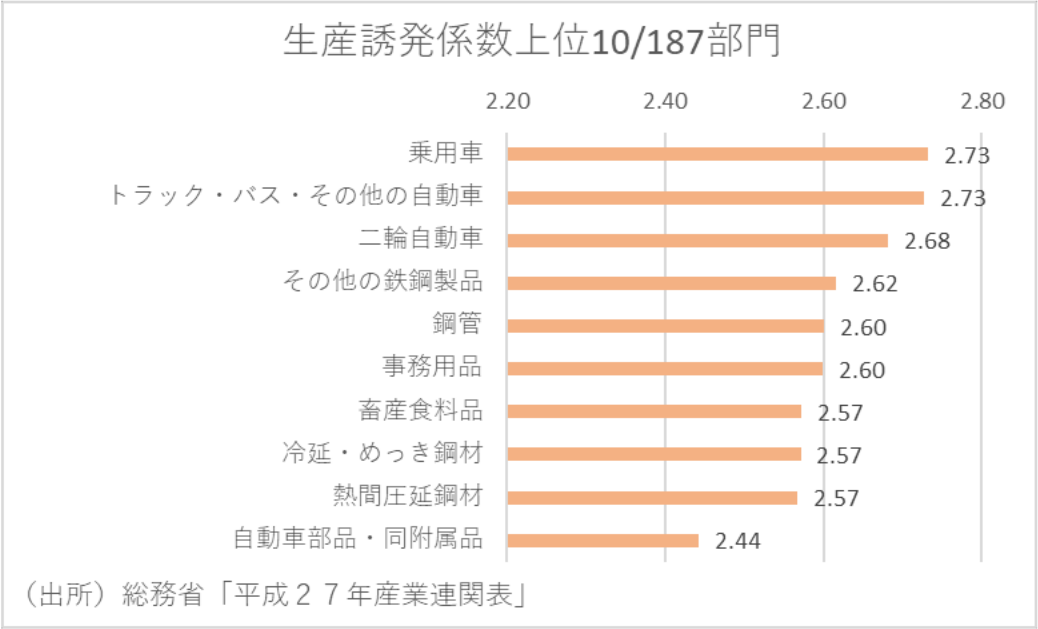

事実、2015年の産業連関表(総務省)に基づけば、乗用車に対する需要額が1単位増加すると、関連産業も含めた生産額が2.7単位増えることになり、二輪自動車の2.7単位、鉄鋼製品や事務用品、畜産食料品などの2.6単位に比べて生産誘発効果が大きいことが確認される。

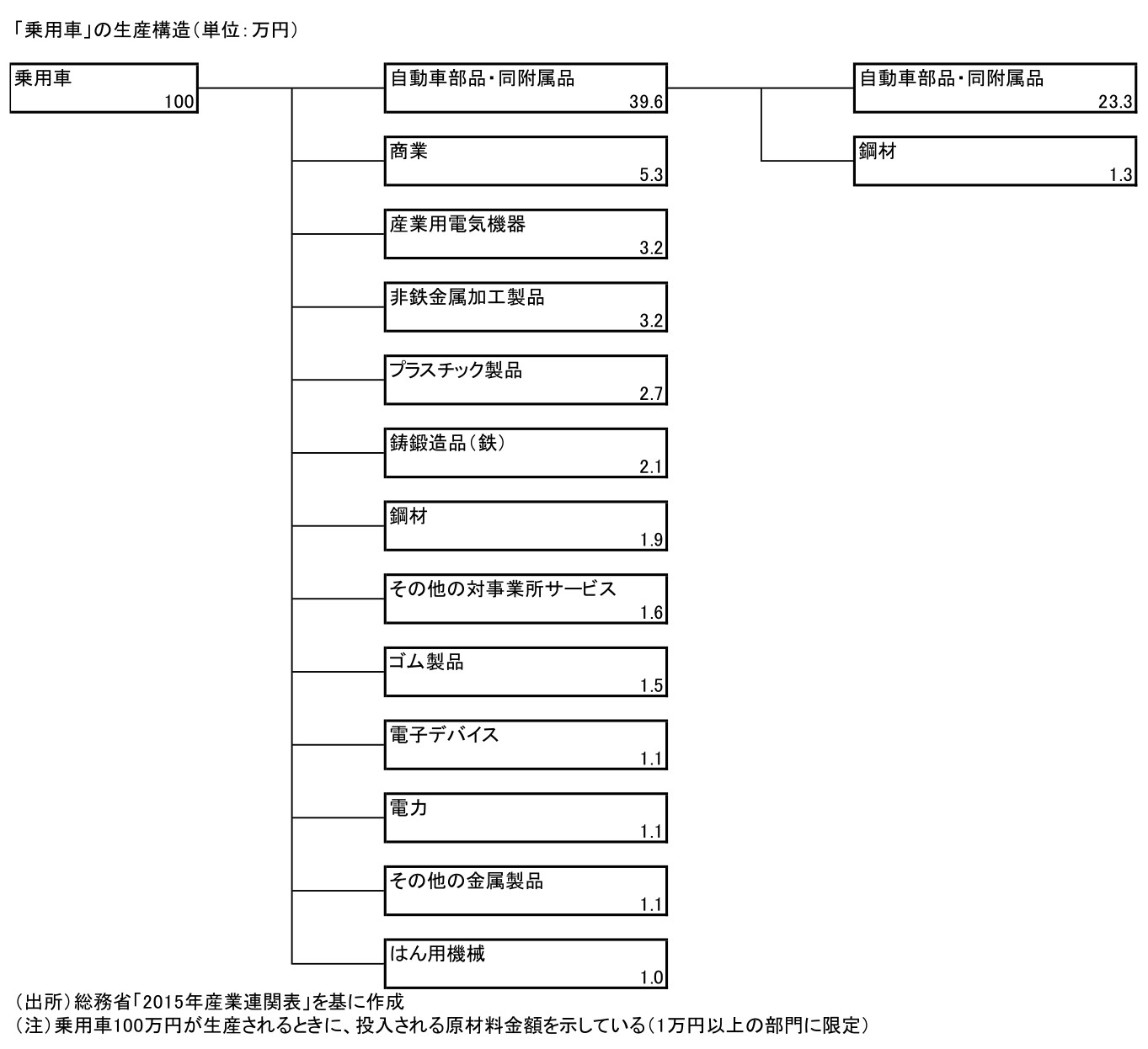

自動車産業の波及効果が大きい理由は、その生産構造を見ることで明らかになる。産業連関表で乗用車の生産構造をみると、100万円の「乗用車」を生産するために82.9万円の原材料が必要になるのだが、その内訳をみると、「自動車部品・付属品」が39.6万円、「商業」が5.3万円、「産業用電気機械」と「非鉄金属加工製品」が3.2万円、「プラスチック製品」が2.7万円、「鋳鍛造品」が2.1 万円等となる。

また、「自動車部品・同付属品」を起点とした波及効果はこれらの原材料である「自動車部品・同付属品」や「鋼材」といった多種多様な部門にも及ぶ。こうした波及経路が存在することが自動車産業の裾野の広さになっており、他の産業への影響力を高める要因となっている。

国内自動車10%減産で年間GDP▲5.3兆円

以上を踏まえ、ここでは自動車産業の国内生産が▲10%減少した場合の影響について試算してみた。

まず、2015 年以降の経済成長率に対する国内乗用車生産弾性値を計測すると0.10となる。つまり、国内乗用車生産が1%変化すると経済成長率が0.10%変化することになるため、国内乗用車生産が10%減少すると、経済成長率は▲1.0%押し下げられることになる。しかし、これらの減産の影響は経済成長率の低下を通じて国内の雇用も減少させることになる。こうした影響は、国内自動車生産が1%変化すると1年後の就業者数を0.007%変化させる関係があることから、結果的に国内自動車生産が10%単位で減産となると、国内の就業者数は0.07%減少につながることになる。

これらの結果を踏まえれば、国内乗用車生産の10%減少は年間の実質GDPを▲5.3兆円押し下げることになる。また、このような自動車産業の国内生産10%減少の影響は雇用にも及び、1 年後に▲4.4万人の就業者数減と計算される。

求められる国内半導体製造基盤の確保・強化

以上見てきたとおり、今後も半導体不足が不可避と予想される中で、その展開次第では国内自動車生産にさらに影響が及ぶ可能性もあり、それは日本経済の成長を大きく左右する。こうした中、岸田首相は経済安保政策として、半導体やAI、量子技術開発支援に加え、半導体供給網の再構築についても言及しており、自動車関連産業からも期待感が強まっている。

しかし諸外国を見ると、中国は「国家集積回路産業投資基金」を設置し、半導体関連技術に計5兆円を超える大規模投資を実施している。EUでも、今年5月に電池や半導体といった戦略的な重要物資のチョークポイントを分析し、特定国への依存を低減させ自立化を図っていく新たな産業政策を公表している。

このように、半導体はデジタル社会を支える重要基盤・安全保障に直結する戦略技術として死活的に重要である。従って、サプライチェーン強靱化のため、我が国に必要な半導体製造基盤の確保に向けて、政府が国家事業として取り組むことが求められる。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析