- FED Watching

-

2021.09.24

米国経済

米国経済見通し

米国金融政策

米国 緩和政策継続も11月にテーパリングを決定へ (21年9月21、22日FOMC)

~FOMC参加者の利上げ見通しは小幅上方シフトも緩やかなペースを示唆~

桂畑 誠治

9月のFOMCでは、金融政策の変更は行われなかったものの、声明文で11月にテーパリングを決定する可能性が高いことを示唆したほか、パウエルFRB議長はテーパリングが22年半ばごろに終了することがFOMC参加者のコンセンサスであることを明らかにした。これらの内容は、金融市場の予想コンセンサスと概ね一致していた。

また、今回のドットチャートでは、FOMC参加者で22年末までに米国経済が正常化し、雇用と物価の目標を達成できるとの見方が増えたことを背景に、FF金利誘導目標(中央値)が22年末に小幅上方シフト、23年末も上方シフトしており、前回までの23年利上げ開始から22年に前倒しされた。ただし、22年は9人が据え置き、9人が少なくとも25bpの利上げと見方が拮抗している。利上げ回数では25bpの利上げが22年に0.5回、23年3回の予想に上方シフトしたが、今回初めて公表された24年末の中央値予想でも年3回の利上げと完全雇用達成後も緩やかな利上げを予想していることが示された。

9月21、22日に開催されたFOMCで、FRBは政策金利であるFFレート誘導目標レンジの0.00~0.25%への据え置き、月額最低1,200億ドルの資産購入の継続のほか、政策金利と資産購入に関するフォワードガイダンスの維持を全会一致で決定した。

市場が注目していた資産購入に関して声明文で「委員会は昨年12月、目標である最大雇用と物価安定に向けてさらに大きな進展がみられるまで、米国債の保有高を少なくとも月800億ドル、モーゲージ担保証券の保有高を少なくとも月400億ドルのペースで増やし続ける方針を示した。その後、経済はこうした目標に向けて前進している」と指摘したうえで、今回「概ね予想通りの進展が続けば、委員会は資産購入ペースを緩めることが近く正当化される可能性があると判断する」と前回の「委員会は今後の会合で引き続き進捗状況を精査する」からよりFRBの目標に向けて経済が改善したことを受け、間もなくテーパリングの決定が正当化されることを明記、経済・金融情勢に大きな変化がなければ次回の会合でテーパリングを決定することを予告した。また、パウエル議長は記者会見で、「参加者は来年半ば頃に完了する緩やかなテーパリングプロセスが適切となる可能性が高い」とテーパリングが22年半ば頃に終了すること、そのペースは緩やかであるとの認識を示した。

FOMC声明文で景気判断は、前回と同様「ワクチン接種の進展と強力な政策支援を背景に、経済活動と雇用に関する指標は力強さを増し続けている」と感染拡大にもかかわらず米経済が堅調な拡大を続けているとの判断が示された。そのうえで、「パンデミックで最も深刻な打撃を受けた部門はここ数カ月で改善したが、新型コロナウイルス感染者数の増加で回復ペースは鈍化した」と前回の「パンデミックで最も深刻な打撃を受けた部門は改善を示したが、完全には回復していない」からパンデミックで大打撃を受けた部門の情勢判断が下方修正された。

声明文でのインフレ判断は、インフレ統計が前年比で高止まりしていることを受け、今回「インフレ率は主に一時的な要因により高水準にある」と前回の「インフレ率は主に一時的な要因によって上昇している」から表現を変更したが、大部分が一時的な要因との判断は維持された。

景気の先行きに関して、声明文では前回同様「経済の道筋は引き続きウイルスを巡る状況に左右されるだろう」とワクチン接種、新型コロナウイルスの感染拡大やその対応で見通しが変化することを指摘するだけにとどめた。見通しのリスクについて前回と同様「ワクチン接種の進展は公衆衛生の危機が経済に及ぼす影響を引き続き軽減する可能性が高いものの、景気見通しに対するリスクは依然として残されている」と景気の下振れリスクがあることを指摘した一方、インフレ高進に対するリスクは依然として声明文に入っていない。

以上のような状況を踏まえ、今回のFOMCでFRBはこれまで実施・導入してきた大規模な金融・信用緩和策の継続、政策金利と資産購入のフォワードガイダンスの維持を決定した。

政策金利のフォワードガイダンスに関しては、新しい長期目標と金融政策戦略に基づき「労働市場環境が委員会の考える最大雇用に整合する水準に達するとともに、インフレ率が2%に達し、2%をやや上回る水準で当面推移する見通しになるまで、この目標レンジを維持することが適切になると想定している」と2%をやや上回る水準で当面推移する見通しとなるまで事実上のゼロ金利政策を維持する方針が示されている。

資産購入のフォワードガイダンスについては、「委員会は昨年12月、目標とする最大雇用と物価安定に向けてさらに大きな進展が果たされるまで、米国債の保有高を少なくとも月に800億ドル、モーゲージ担保証券の保有高を少なくとも月に400億ドルのペースで増やし続けることを示唆した」と維持したが、「その後、経済は目標に向けて進展した。予想通り幅広い進展が持続すれば、委員会は資産購入ペースを緩めることが近く正当化される可能性があると判断する」と早ければ次回のFOMCで資産購入の減額を決定することを示した。

今後の金融政策に関して、FRBは声明文で引き続き「利用可能なあらゆる手段を必要な期間だけ用いることに強くコミットメント」し、今後も「経済見通しに影響を及ぼす情報を注視し、目標の達成を阻害するようなリスクが生じれば、金融政策スタンスを適切に調整していく用意がある」と柔軟に金融政策を運営する方針であることを強調している。

弊社の当面の経済・金融政策見通しでは、21年後半の米経済は、経済支援策の効果の減退、経済活動再開の押上げ効果の弱まりによって個人消費が鈍化する一方、収益の改善や景気の先行きに対する楽観的な見方を背景とした設備投資の拡大、在庫復元の動きによって、前期比年率+6%程度の高い経済成長が継続すると予想される。このような経済情勢のもと、FRBは11月のFOMCで資産購入の減額を決定、22年半ばにかけてテーパリングを行うと予想する。既に市場が織り込んでいるほか、22年もFRBのバランスシートの拡大が続くこと、22年のインフレ率が低下する可能性が高いことから、経済の拡大や金融市場の安定は維持されると見込まれる。

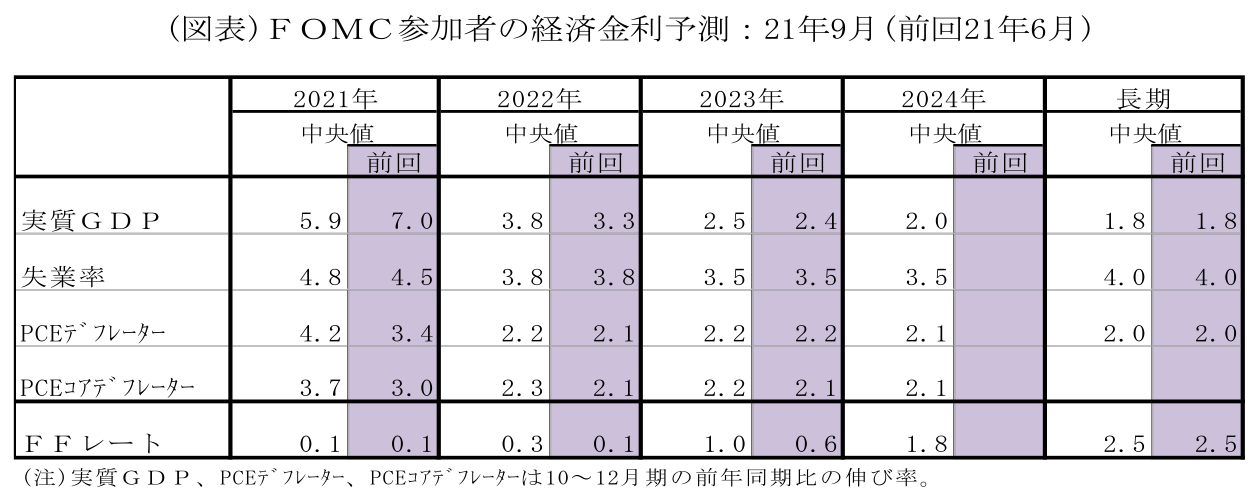

FOMC参加者による経済・金利予測:21年9月

FOMC参加者による経済・金利予測(中央値)では、21年の実質GDP予測(10-12月期の前年同期比)は+5.9%とサプライチェーンの混乱、デルタ変異株による感染拡大を受け、前回6月の+7.0%から大幅に下方修正された。22年は+3.8%(前回+3.3%)、23年は+2.5%(前回+2.4%)と上方修正された。24年は+2.0%と潜在成長率を上回る成長が予想されている。失業率の予測(10-12月期の平均値)は、成長率見通しの下方修正もあり、21年が4.8%(前回4.5%)と上方シフトした一方、22年は3.8%(前回3.8%)、23年は3.5%(前回3.5%)と変更されなかった。24年は3.5%と23年と同様に労働市場の逼迫が続くと予想している。

インフレ見通し(10-12月期の前年同期比)は、4、5、6月の上振れによって、21年にPCEデフレーターが+4.2%(前回6月+3.4%)、PCEコアデフレーターが+3.7%(前回6月+3.0%)と大幅に上方修正された。一方、22年のPCEデフレーターは+2.2%、PCEコアデフレーターは+2.3%に上方修正され、23年はPCEコアデフレーターが+2.2%と小幅上方修正された。24年は前年比+2.1%に落ち着くと予想された。

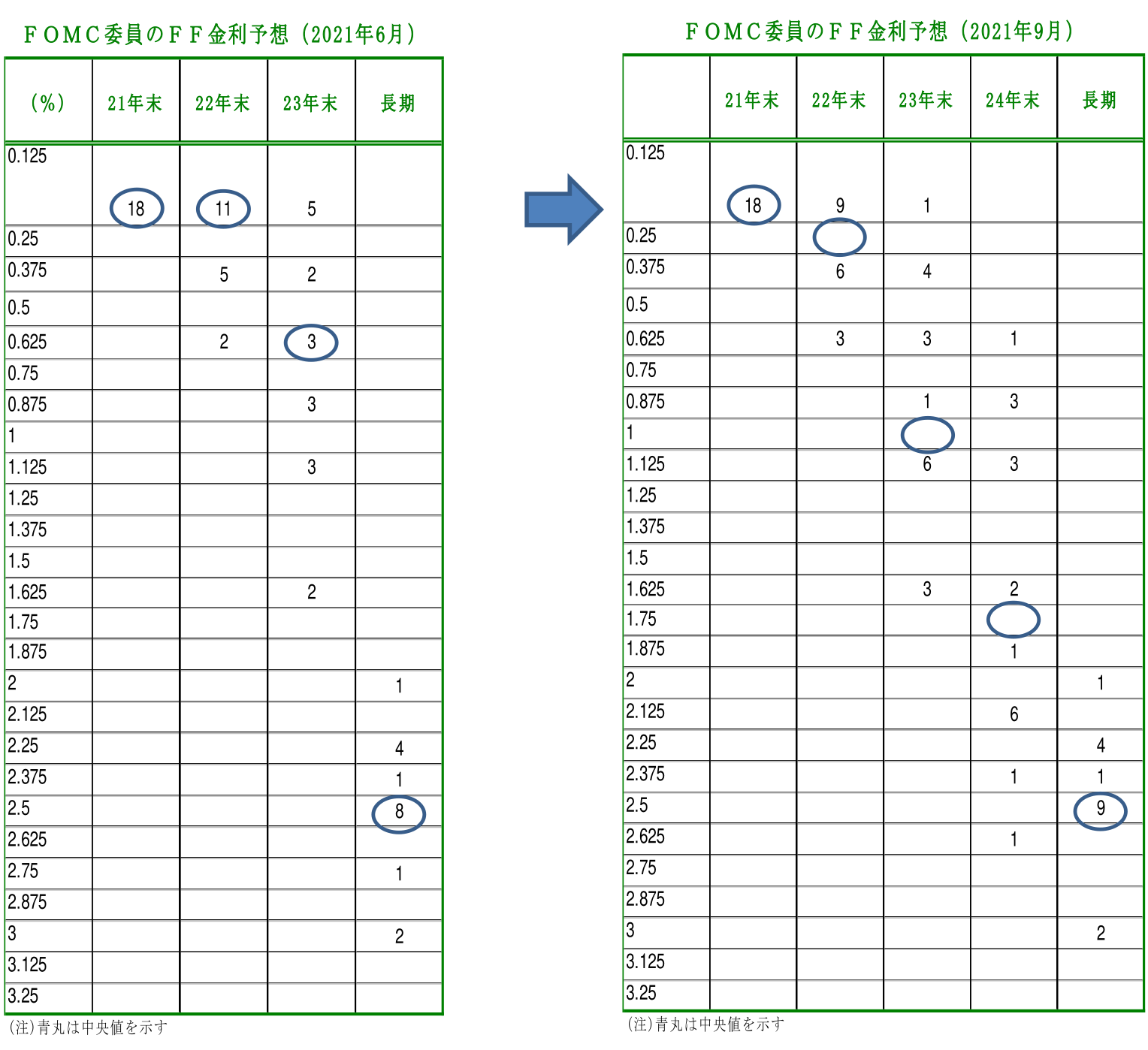

ドットチャート(中央値)では、FOMC参加者が21年末までは前回と同様に現在のFFレート誘導目標レンジである0.00-0.25%(ドットチャートでは0.125%)を維持することが適切と予想している。一方、FOMC参加者で22年末までに米国経済が正常化し、雇用と物価の目標を達成できるとの見方が増えたことを背景に、22年末の中央値は今回0.250%と前回0.125%から小幅上方シフトした。23年末の中央値は今回1.000%と前回0.625%から上方シフトした。今回初めて公表された24年末の中央値は1.75%となった。長期は、2.5%と変わらなかった。また、人数別にみると、据え置きを予想する人数は、21年末で18人(前回6月18人)と変わらなかったが、22年末は18人中9人(前回11人)、23年末は18人中1人(前回5人)に減少した。22年に1回以上の利上げを予想している人は、9人に増加した。

FF金利誘導目標(中央値)が22年末に小幅上方シフト、23年末も上方シフトしており、前回までの23年利上げ開始から22年に前倒しされた。ただし、22年は9人が据え置き、9人が少なくとも25bpの利上げと見方が拮抗している。

利上げ回数では25bpの利上げが22年に0.5回、23年3回の予想に上方シフトしたが、今回初めて公表された24年末の中央値予想でも年3回の利上げと完全雇用達成後も緩やかな利上げを予想していることが示された。

桂畑 誠治

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 桂畑 誠治

かつらはた せいじ

-

経済調査部 主任エコノミスト

担当: 米国経済

執筆者の最近のレポート

-

FRBの次の一手はインフレ次第、高止まりなら利上げへ ~「語らない」ウォーシュ新議長の誕生で、議事録の重要性が急上昇~

金融市場

桂畑 誠治

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

ウォーシュFRB議長、インフレリスクの緩和を示唆 ~引き続きフォワードガイダンスを示さず~

金融市場

桂畑 誠治

関連テーマのレポート

-

FRBがタスクフォースの責任者を発表 ~ルールから裁量、サイエンスからアート~

米国経済

前田 和馬

-

米国:非製造業は小幅鈍化も堅調な国内需要が下支え(6月ISM) ~地政学リスクの緩和も根強いインフレ圧力~

米国経済

桂畑 誠治

-

米国:雇用者数が減速も失業率は低下(26年6月雇用統計) ~トランプ2.0の供給制約と根強い労働需要を背景に、失業率は低位安定~

米国経済

桂畑 誠治

-

米国:不確実性下の前倒し発注が指数を下支え(6月ISM製造業) ~コスト増圧力は根強いが、6カ月連続の拡大圏維持~

米国経済

桂畑 誠治

-

米国:6月CB消費者信頼感は先行き期待で微増も低い水準 ~和平合意への期待が支えるも、足元のインフレ警戒が重石に~

米国経済

桂畑 誠治