- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.1%、S&P500は▲0.1%、NASDAQは+0.2%で引け。VIXは24.40へと上昇。朝方は反発も買いの勢いは持続性を欠いた。

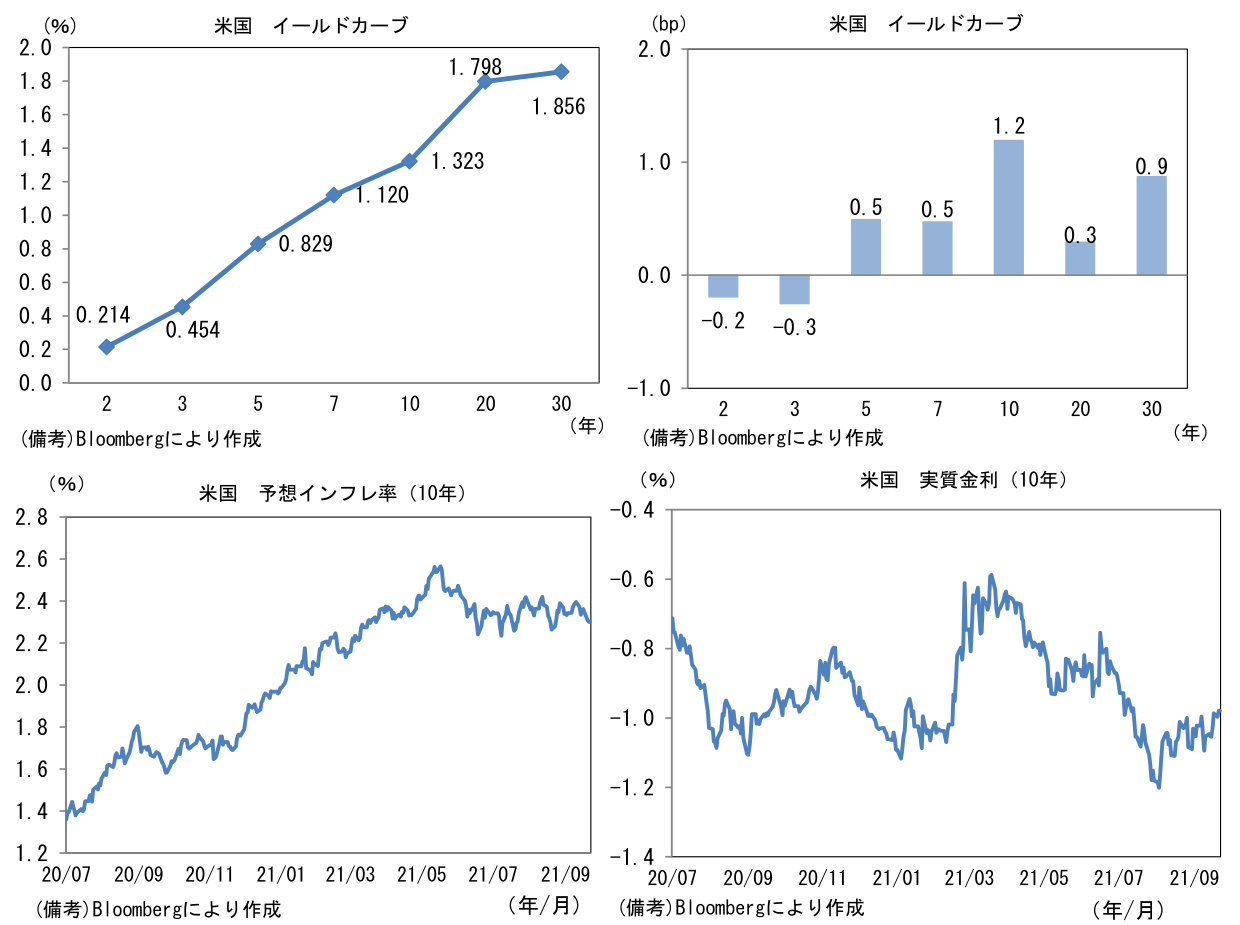

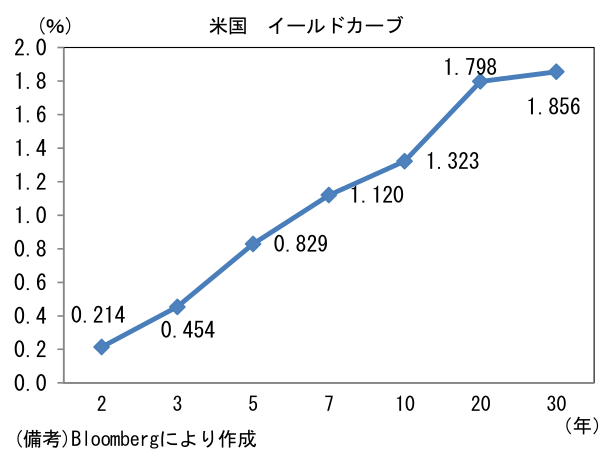

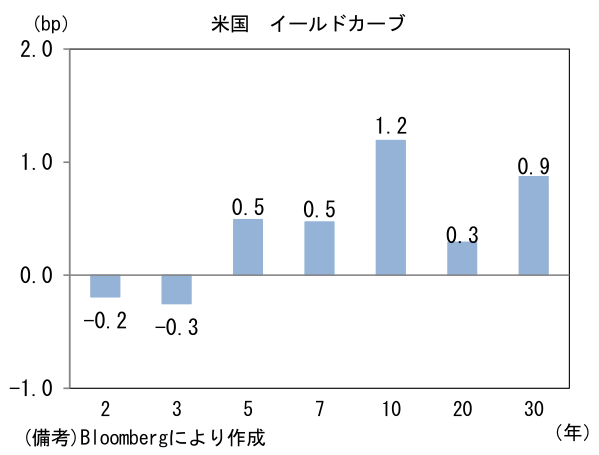

- 米金利カーブはツイスト・スティープ化。債券市場の予想インフレ率(10年BEI)は2.30%(▲0.6bp)へと低下。実質金利は▲0.979%(+1.8bp)へと上昇。

- 為替(G10通貨)はUSDが中位程度。USD/JPYは109前半で一進一退。コモディティはWTI原油が70.6㌦(+0.3㌦)へと上昇。銅は8975.5㌦(▲57.5㌦)へと低下。金は1776.1㌦(+14.3㌦)へと上昇。

経済指標

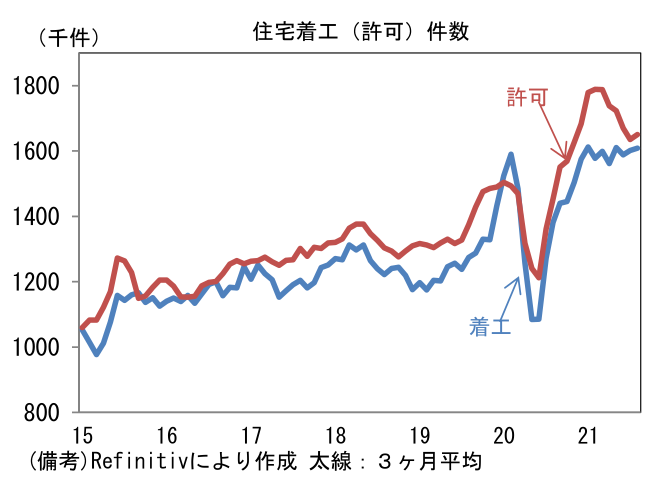

- 8月米住宅着工件数は前月比+3.9%、161.5万件と予想比やや強め。3ヶ月平均では+0.4%、161.0万件となり2021年入り後は概ね横ばいで推移している。他方、許可件数は減少基調が一服。前月比+6.0%と増加し3ヶ月平均でみても微増へと転じた。中古住宅の在庫が枯渇気味となるなか、新築住宅に対する旺盛な需要が示された。

注目ポイント

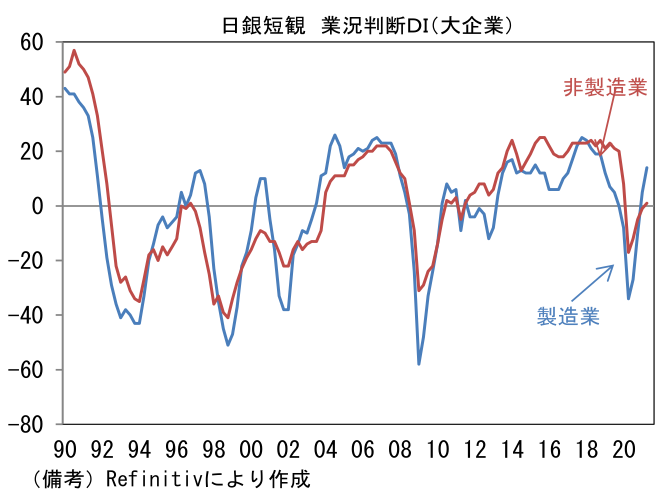

- 10月1日に発表される日銀短観(9月調査)は8月下旬以降に株式市場で芽生えた期待をサポートする結果になるだろう。最も注目度の高い大企業・製造業の業況判断DIは半導体不足に直面する自動車の影響によって弱めに出る可能性はあるが、これまで内需の停滞に苦しんできた非製造業DIの先行き判断には光明が差し込むのではないか。

- 大企業・製造業の業況判断DIは「最近」が+18へと4ptの改善を見込む(弊社予想)。関連指標のロイター短観に目を向けると9月こそ低下したものの、7-9月平均は25.3と4-6月平均の18.7を明確に上回っている。サプライチェーンの目詰まりに伴う自動車の減産が重荷になった反面、鉄鋼や化学が持ち直し、電気機械、精密などが堅調を保った。先行き判断DIは+17を見込む。サプライチェーンの正常化に自信を深めているとは考えにくいが、実質輸出が既往付近で推移するなか、内需の回復期待が一部反映され、底堅い結果になるのではないか。

- 内需の回復期待という観点では大企業・非製造業に注目。業況判断DIは「最近」が▲1と小幅な悪化を予想する。通信、情報サービス、不動産、建設、対事業所サービスなどが底堅さを維持したとみられる反面、度重なる緊急事態宣言の延長で対面型サービス業は悪化したとみられる。他方、先行き判断は+2とプラス圏浮上を見込む。早ければ10月とされる営業制限の解除(≒緊急事態宣言の解除)を調査回答企業がどれほど織り込んでいるか判然としないものの、宿泊- 飲食業や対個人向けサービス業などコロナの打撃がきつかった業種を中心に改善が見込まれるのではないか。

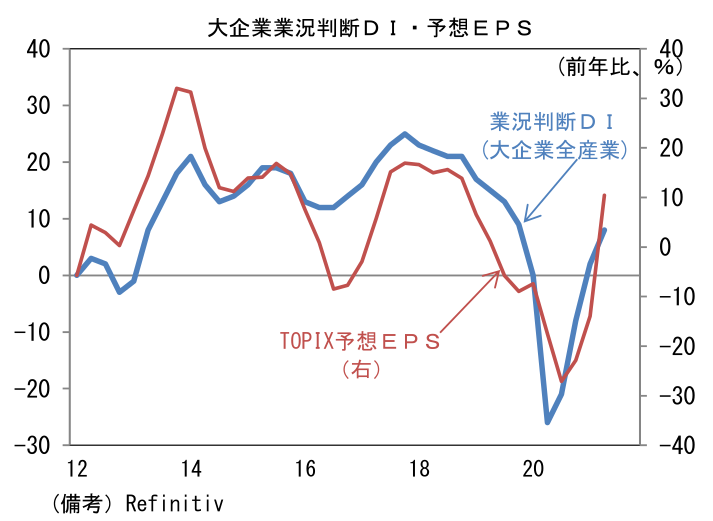

- ところで大企業全産業の業況判断DIはアナリストの業績予想(TOPIXの予想EPS)に一致する傾向がある。企業は自社の売上・利益計画が順調に進捗している状況において「業況が『良い』」と回答すると推察されるが、それをアナリストが予想できているからであろう。これまで弱さが集中してきた非製造業の業況に持ち直しの兆候がみられれば、TOPIXの予想EPSは一段と上昇する可能性が高まる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般