- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国株はまちまち。NYダウは▲0.2%、S&P500は▲0.2%、NASDAQは+0.1%で引け。VIXは18.70へと上昇。

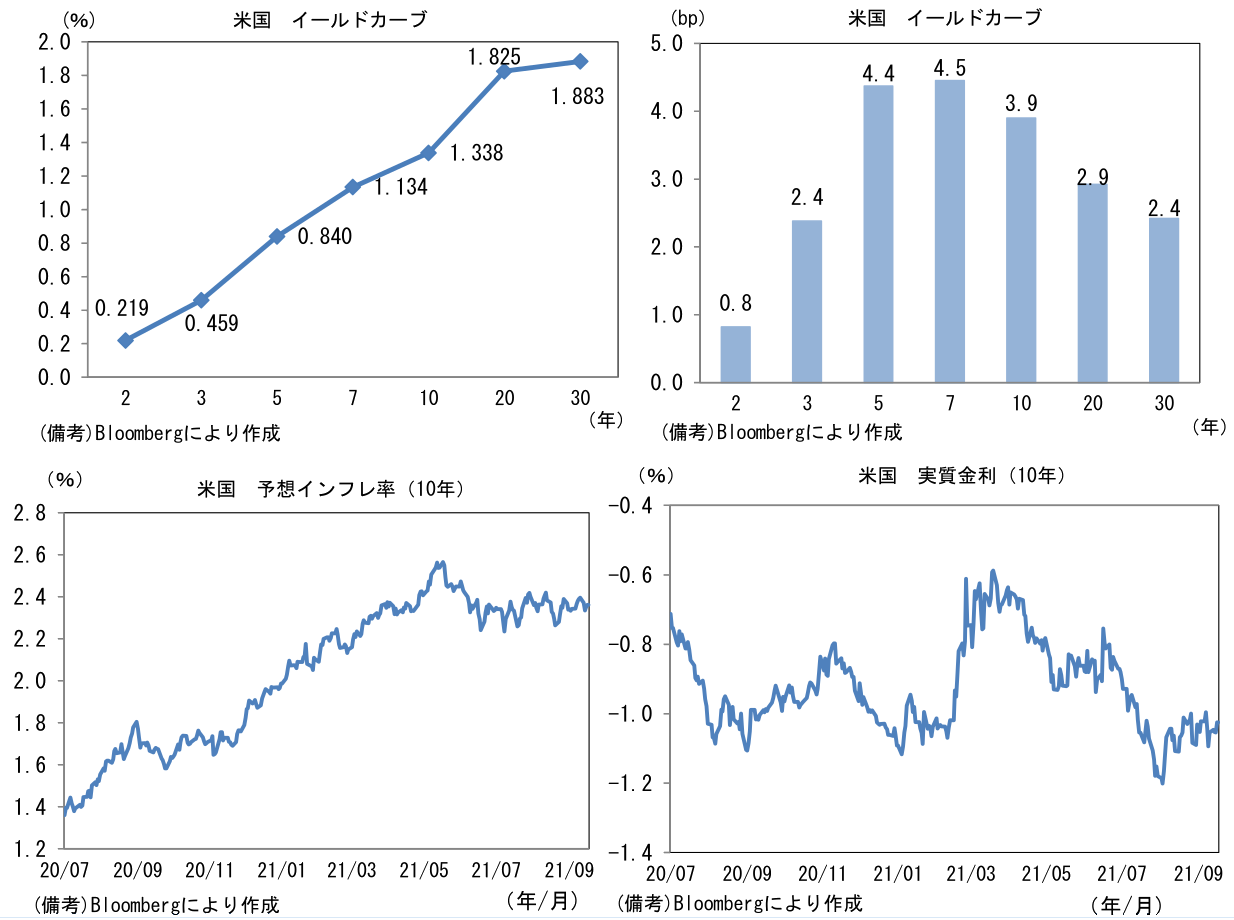

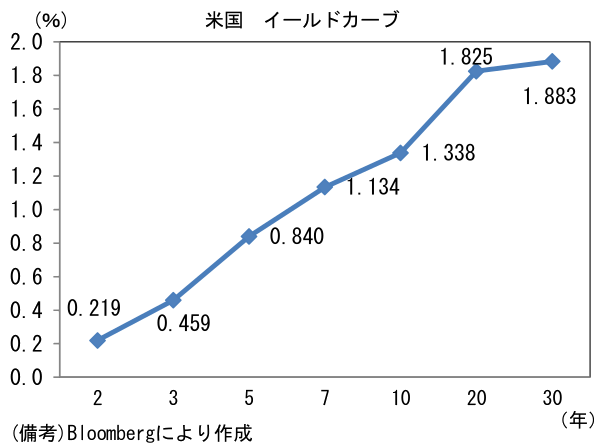

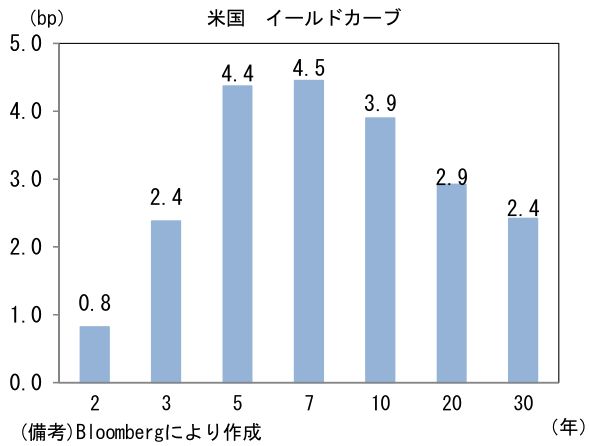

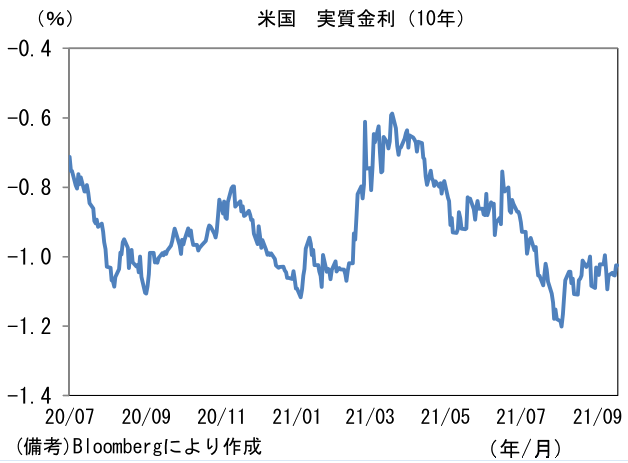

- 米金利カーブは中期ゾーンを中心に金利上昇。債券市場の予想インフレ率(10年BEI)は2.361%(+1.1bp)へと上昇。

- 為替(G10通貨)はUSDが全面高。USD/JPYは109後半へと上昇。コモディティはWTI原油が72.6㌦で横ばい。銅は9366.5㌦(▲260.5㌦)へと低下。金は1754.6㌦(▲38.0㌦)へと低下。

経済指標

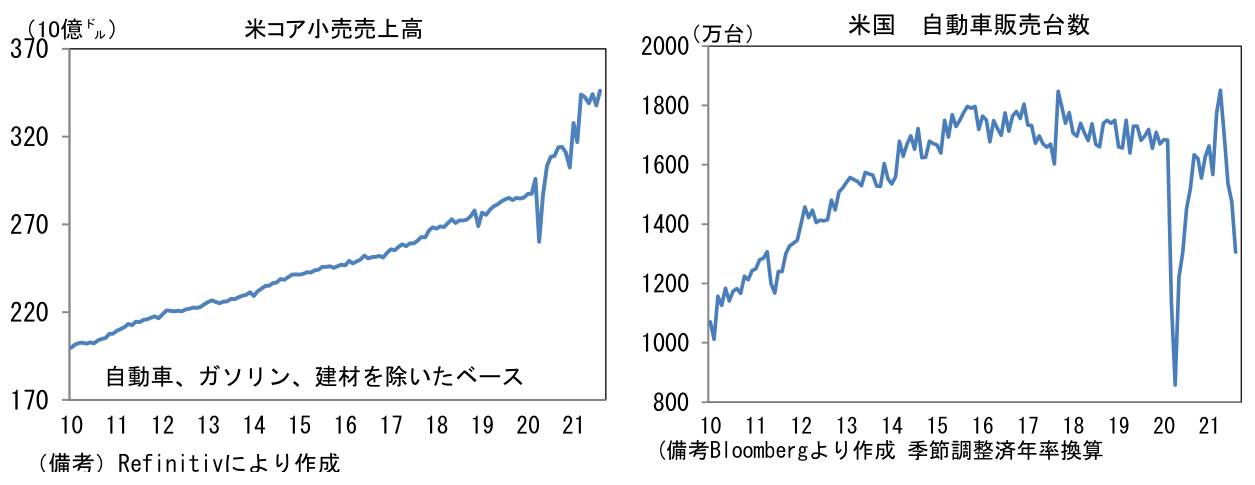

- 8月米小売売上高は前月比+0.7%と2ヶ月ぶりに増加。自動車が▲3.6%と4ヶ月連続で大幅に減少し全体を下押し。8月の自動車販売台数は年率1306万台へと減少していた。もっとも、自動車を除いたベースでは+1.8%と堅調。ガソリン、建材等を除いたコア小売売上高は+2.5%の増加であった。オンラインショップ、家具、日用品、総合小売、百貨店等が増加し、電子製品は減少。外食は過去6ヶ月の著しい伸びが一服した。

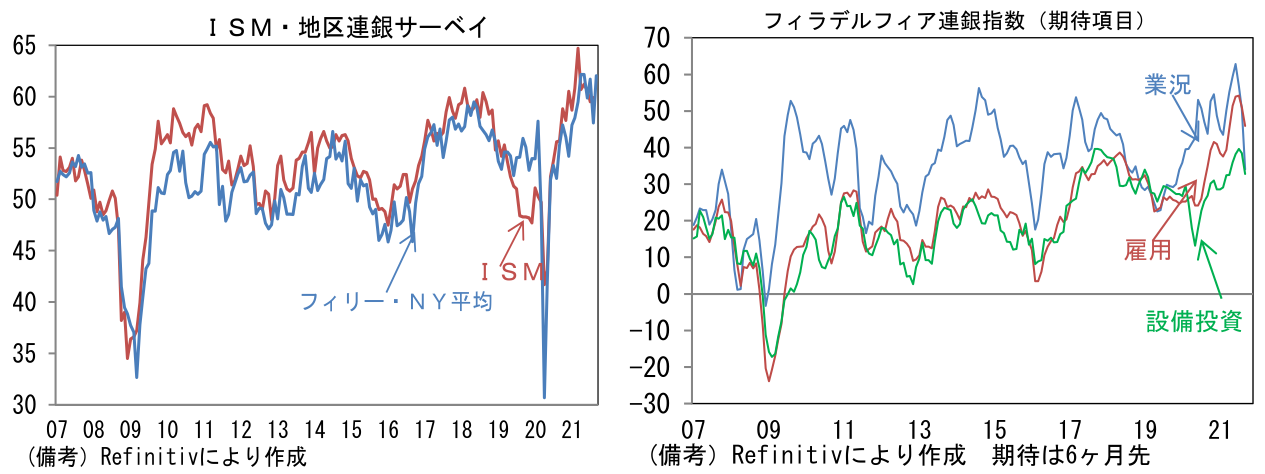

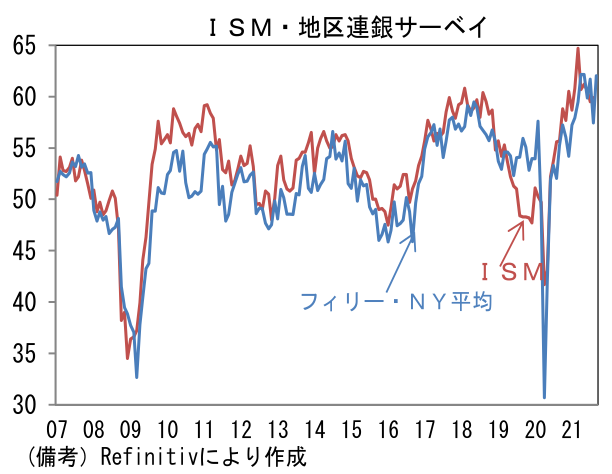

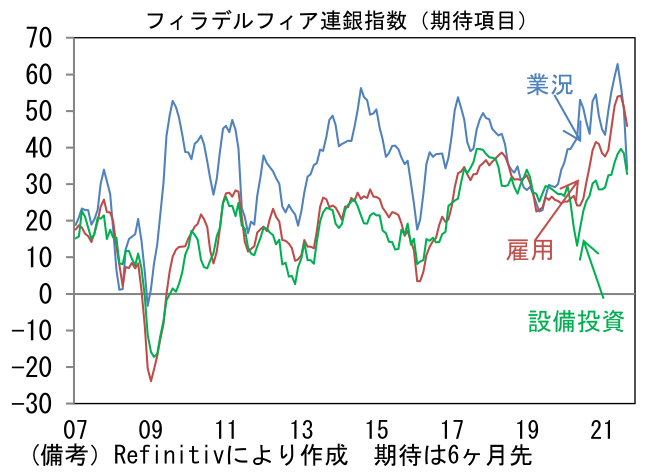

- 9月フィラデルフィア連銀製造業景況指数は+30.7へと上昇しISM換算では61.2となった。新規受注(+22.8→+15.9)と雇用(+32.6→+26.3)が低下した反面、出荷(+18.9→+29.9)は大きく伸びた。出荷遅延(+26.3→+20.4)は下押しに寄与。在庫(▲18.1→+19.2)は大幅に増加。その他では週平均労働時間(+24.5→+29.3)が増加し、受注残(+7.0→+5.4)はプラス圏を維持。6ヶ月先の期待項目は業況(+33.7→20.0)、雇用(+42.7→+38.6)、設備投資(+33.7→+23.6)が何れも高水準から低下した。

- この指標とNY連銀製造業景況指数をISM換算したうえで合成した指数は62.0、これを基に推計した9月ISMは61.7であった(2005年以降のデータで回帰)。ISMは再び60を回復する可能性がある。

注目ポイント①

-

来週のFOMC(9/21-22)では、年内のテーパリング開始が強く示唆されるだろう。テーパリング開始が決定される可能性もゼロではないが、8月雇用統計の強さが十分でなく、8月CPIも上振れが一服したことから判断すると現実的ではない。また9月FOMCにおけるテーパリング開始の決定は、前回7月FOMC声明文に記載のあった「今後数回の会合」(meetingsと複数形が用いられた)でテーパリング開始の評価を重ねるという文言とも整合性を欠いてしまう。11月FOMCにおけるテーパリング開始決定を見据えた情報発信となろう。

-

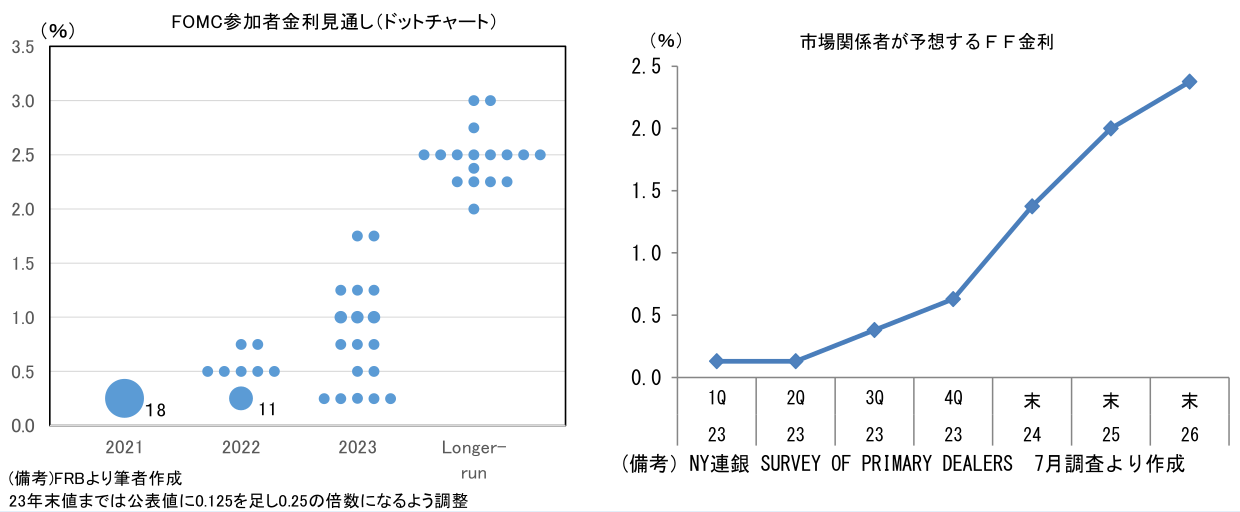

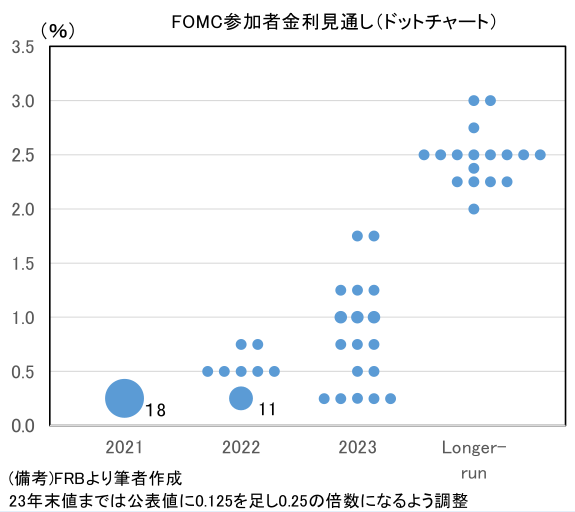

今回は経済・物価見通しとドットチャートが更新される。注目はドットチャート。6月FOMCでは7名の参加者が2022年の利上げ計画を示し、サプライズとなった。辛うじて中央値の上方シフトは免れたが、2022年後半とされる資産購入の終了後、速やかな利上げ開始を目論む参加者が多く存在することが明らかになった。6月以降、FOMC参加者の発言は総じてみればタカ派色を強めており2022年の中央値が上方シフトする可能性も排除できないが、さすがにそれはタカ派過ぎる印象だ。「テーパリングと利上げは別」というメッセージに疑問を投げかけられても仕方がない。2022年の中央値が据え置きとなるよう何らかの予定調和があるのではないか。

-

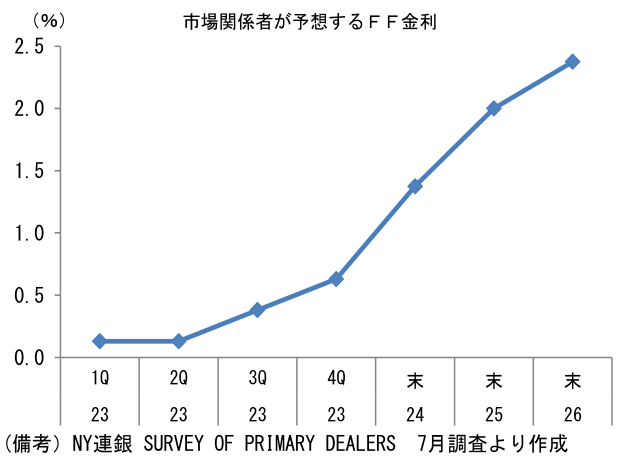

もっとも、2023年の中央値が0.75%(FF金利上限)から上昇する可能性はある。FEDが総論として「一時的」と見做しているインフレ率は「刈り込み平均」(変動の大きい品目を除去して算出)でみても上昇傾向にあり、広がりと持続性を伴ってきたようにみえる。「一時的」の具体的に意味するところが不明確なこともあり、インフレ率高止まりを警戒する参加者が増えても不思議ではない。今回初めて発表される2024年の見通しは2~3回程度の利上げ幅が示されるだろう。それは市場関係者の見通しに概ね整合的で違和感はない。7月中旬に実施されたプライマリーディラーズ・サーベイでは2023年の利上げ開始、2024年以降の利上げ継続が示されていた。

-

なおパウエル議長は、ドットチャートは単なる予想に過ぎないと常々強調するが、現実のドットチャートの分布は、タカ派は利上げ、ハト派は金利据え置き(利下げ)といった具合に自身の政策スタンスを示す傾向にある。したがって、その中央値が「中立的な予想」を意味しているとは言えない。利上げ「計画」や「支持」と表現した方が適当と考えられる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般