- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.7%、S&P500は+0.9%、NASDAQは+1.2%で引け。VIXは16.40へと上昇。ジャクソンホール講演に対する反応は限定的。

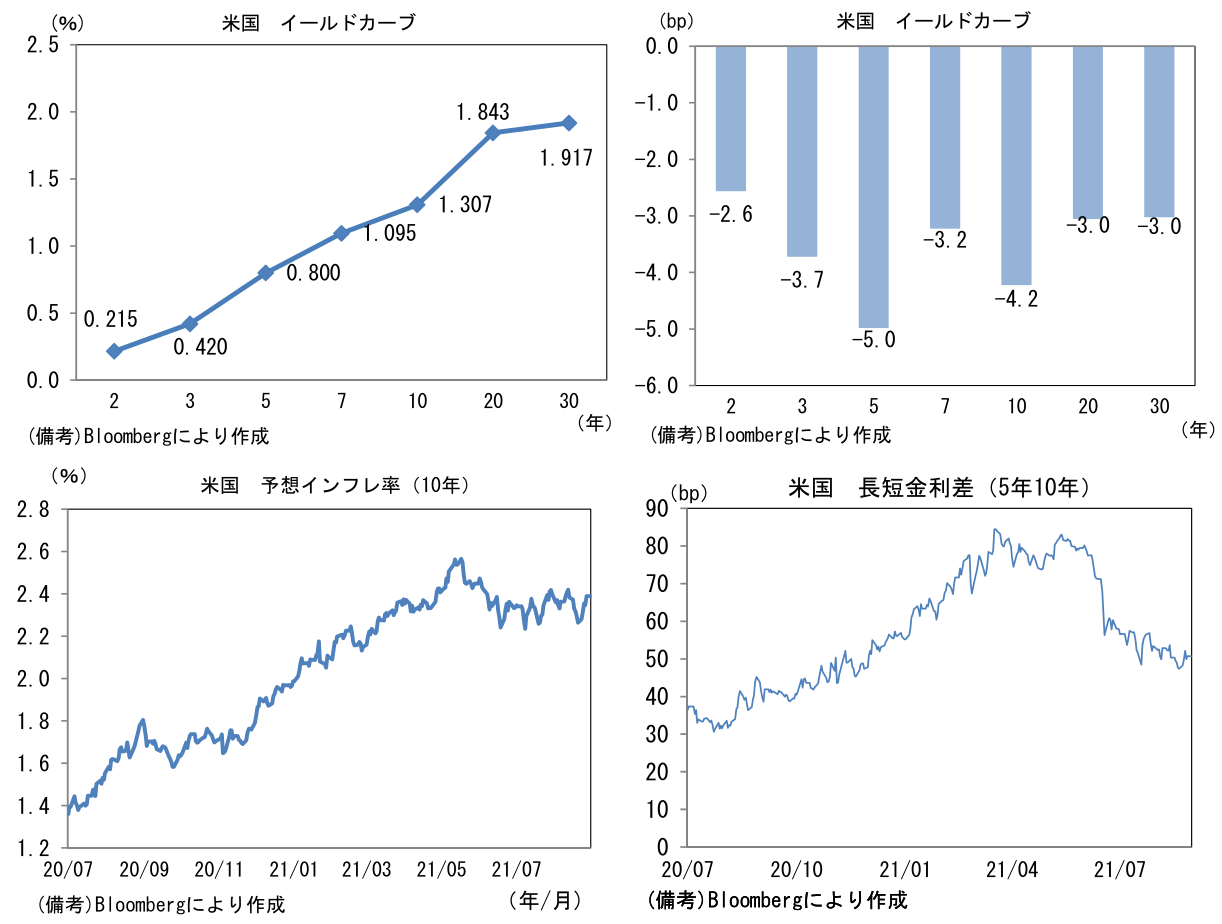

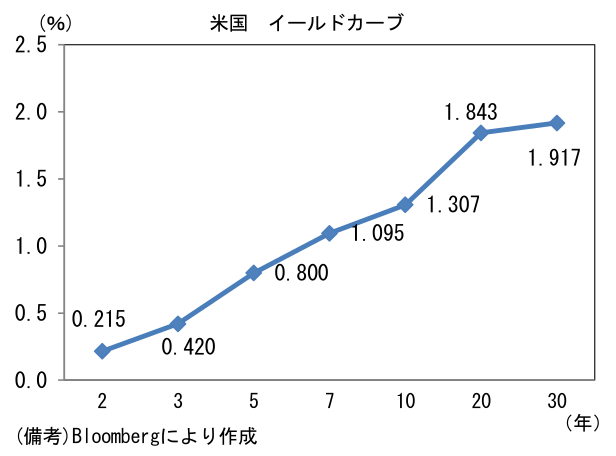

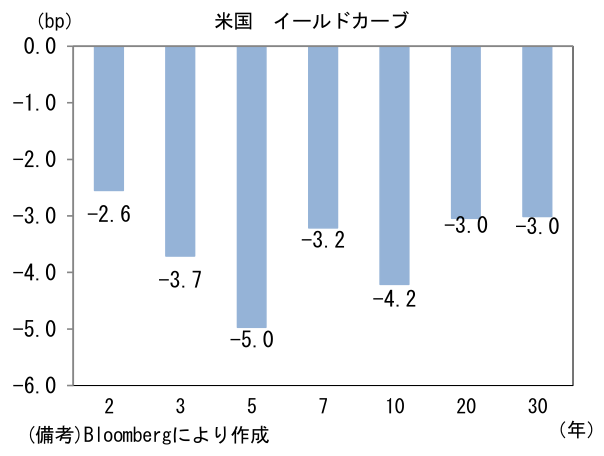

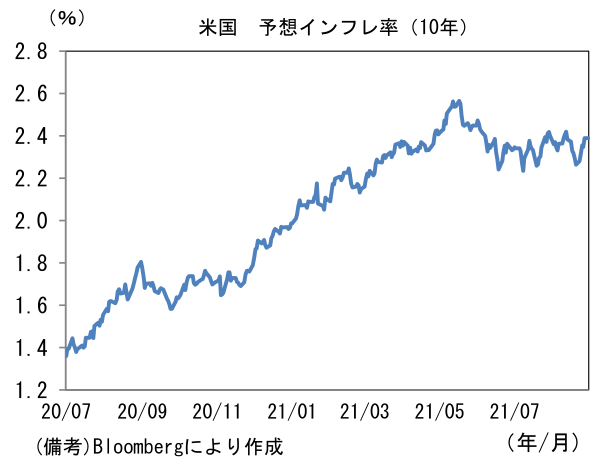

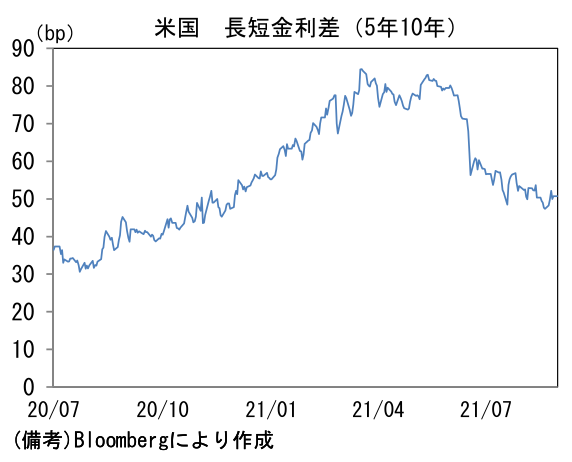

- 米金利はカーブ全般で金利低下。債券市場の予想インフレ率(10年BEI)は2.389%(+4.1bp)へと上昇。長短金利差(5-10年)は縮小傾向にある。

- 為替(G10通貨)はUSDが全面安。USD/JPYは11後半で一進一退。コモディティはWTI原油が68.7㌦(+1.3㌦)へと上昇。銅は9410.0㌦(+110.5㌦)へと上昇。金は1816.6㌦(+24.4㌦)へと上昇。

経済指標

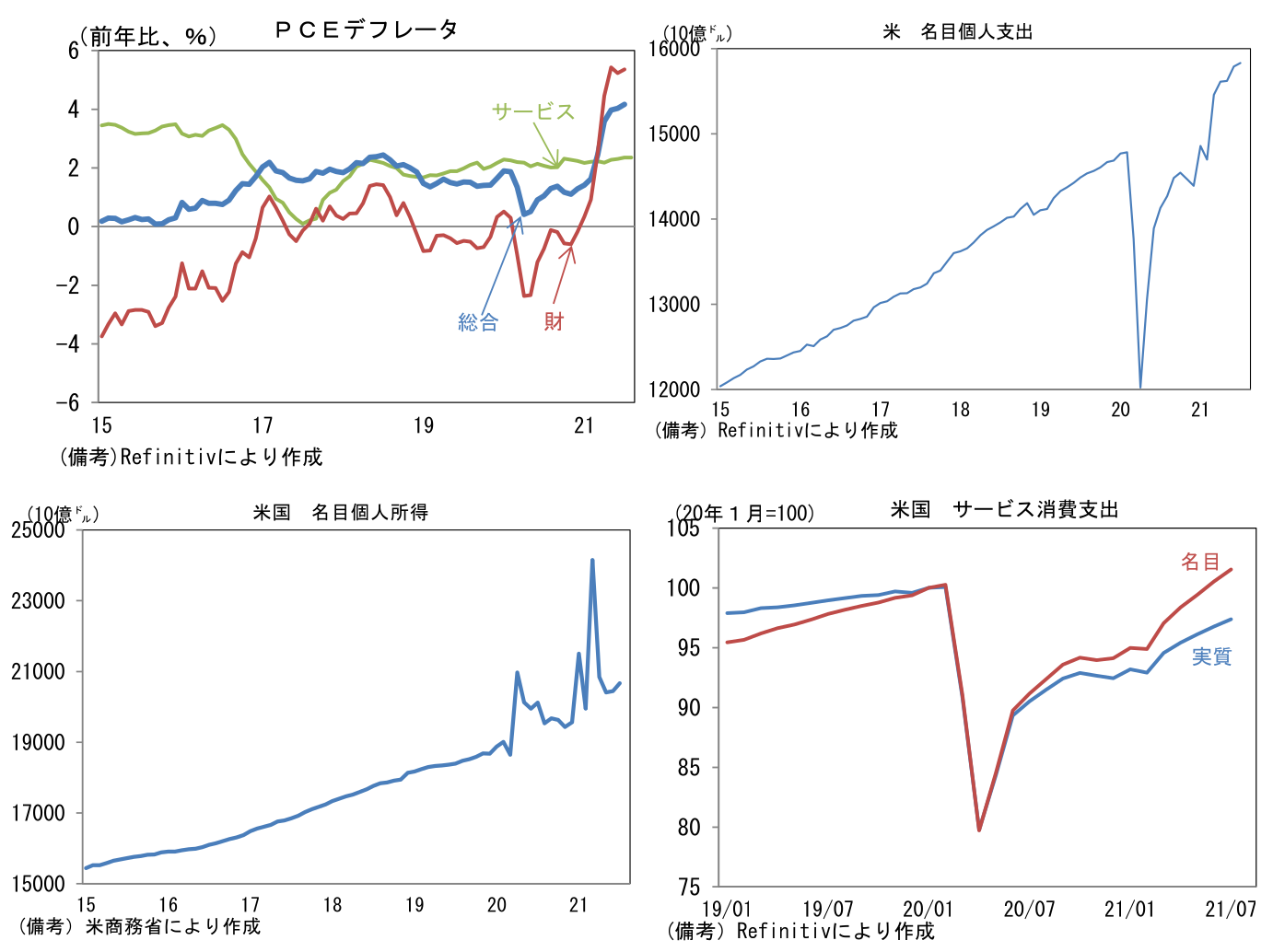

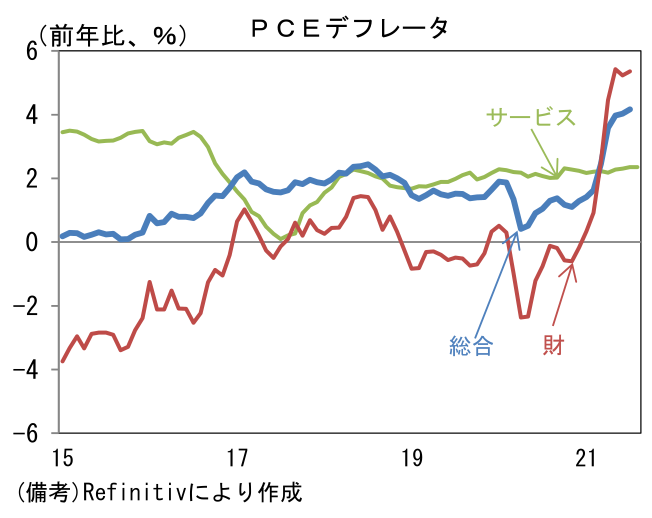

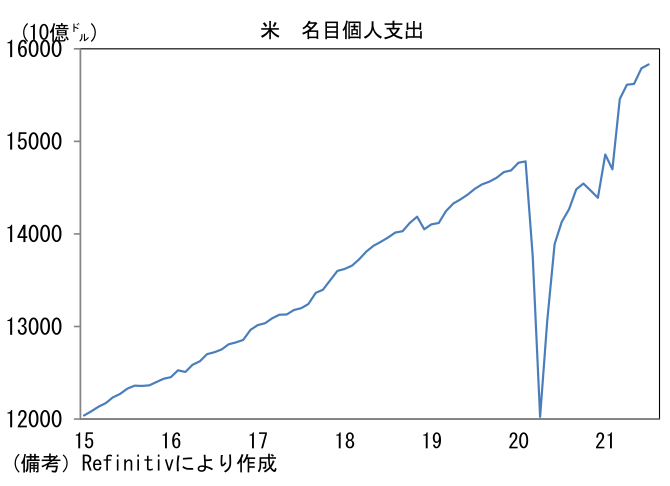

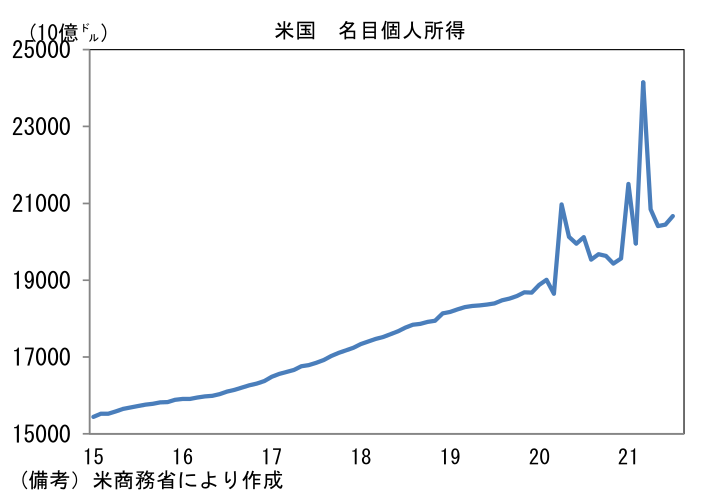

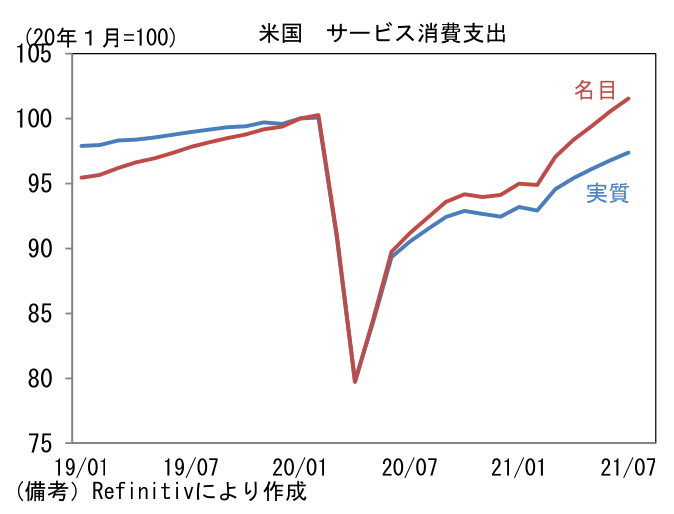

- 7月米PCEデフレーターは前月比+0.3%、前年比+4.1%であった。市場予想に概ね一致し、前年比上昇率は小幅低下。コアデフレーターは前月比+0.3%、前年比+3.6%とこちらも市場予想に概ね一致。名目個人消費支出は前月比+0.3%と6月の+1.1%から減速も、増加基調を維持。耐久消費財が前月比▲2.3%と落ち込んだ反面、サービス支出は前月比+1.0%と強く伸び、名目ベースでコロナ禍前を回復。消費に占めるサービス支出の割合はなお低水準であるが、財からサービスへ復する動きは続いている。名目個人所得は前月比+1.1%と高い伸びとなり、賃金は前月比+1.0%、前年比+10.1%と大幅な増加であった。

注目ポイント

- ジャクソンホール会議におけるパウエル議長の講演は大方の事前予想に沿った内容となりサプライズはなかった。結論を先取りすると、一部で予想されている9月FOMCにおけるテーパリング開始宣言の可能性は低下し、11月(ないしは12月)FOMCとなる公算が一段と高まった。実際の減額開始は12月が有力視される。

- パウエル議長の講演は概ね7月FOMC議事要旨に沿った内容であった。すなわち「労働市場の回復に向け更なる進展があり、今後もその進展が続くと想定する」ならば、年内のテーパリング開始が適切になるとの見解。もっとも、現時点ではテーパリング開始の条件を十分に満たしておらず、なお労働市場の回復を見極める必要があるという姿勢であった。7月FOMCから蓄積した雇用統計は7月分のみであったから、ジャクソンホール会議でテーパリング議論を一歩進めるには材料不足との判断だろう。その他では足もとのインフレ高進は一時的であるとして、金融政策の運営にあたって大きく取り扱ない姿勢を再確認し、またテーパリングと利上げの判断は別であることを強調した。

- こうした姿勢に鑑みると、9月FOMCはテーパリング開始のシグナルを発する場になるだろう。8月雇用統計(9月3日発表)が極端に弱い結果とならない限り、9月FOMCではテーパリングに関する「議論」を一段と進展させ、11月FOMCでその決定が可能になることを示唆すると思われる。こうした見通しは金融市場参加者の中心的傾向であると思われ、タカ派サプライズになるとは考えにくい。

- なお、現時点で8月雇用統計のコンセンサスは雇用者数が前月比+75.0万人、失業率は5.2%への低下が見込まれている。労働参加率がパンデミック発生前を大幅に下回るなど労働市場の弛みは残存するが、それはテーパリング議論に待ったをかけるほどのインパクトはない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般