- Market Flash

-

2021.08.19

金融市場

マーケット見通し

株価

為替

金利

テーパリングは年内開始で固まる(FOMC 議事要旨)

ただし最近の経済指標は垂れ気味

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲1.1%、S&P500は▲1.1%、NASDAQは▲0.9%で引け。VIXは21.60へと上昇。FOMC議事要旨発表後に下落幅拡大。

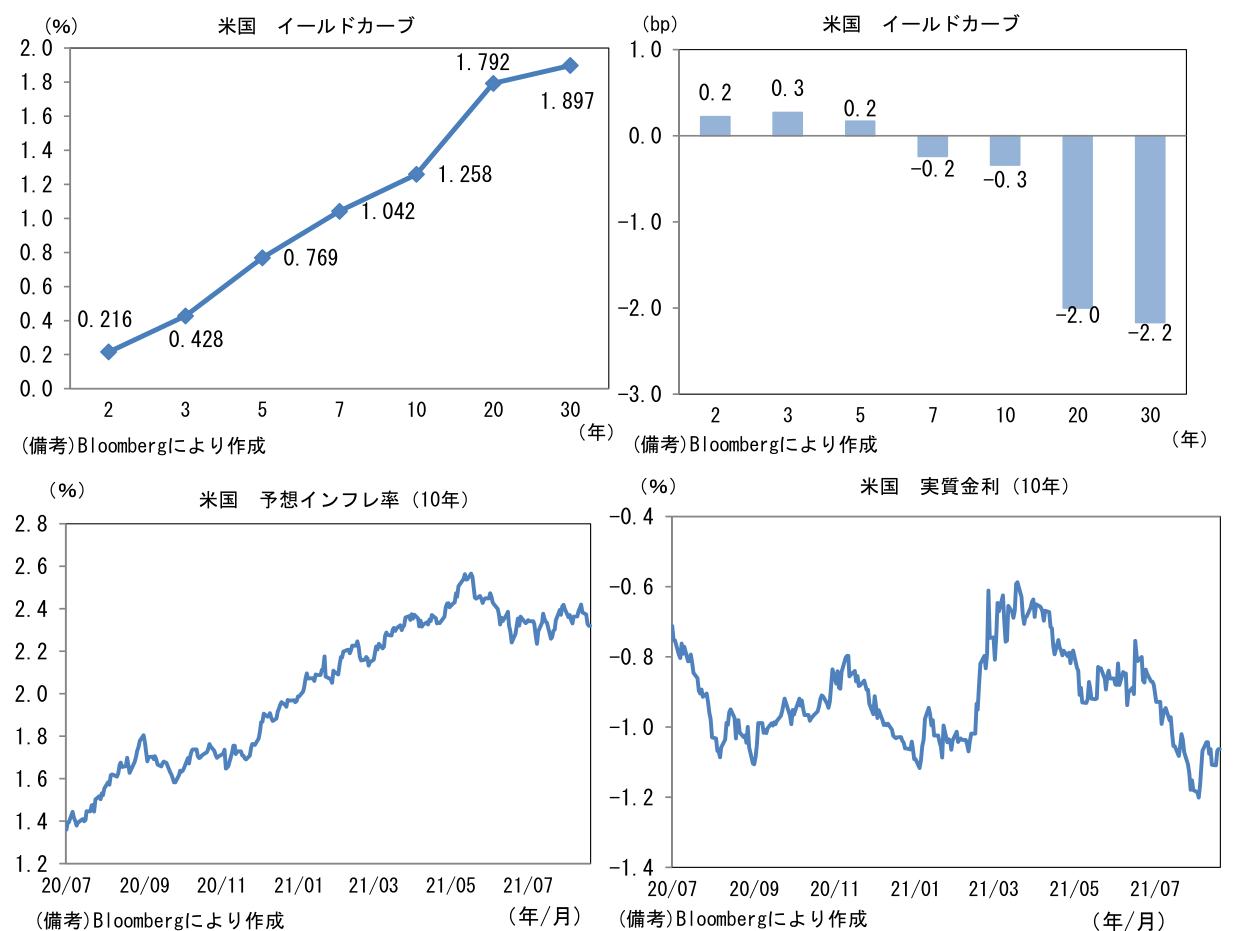

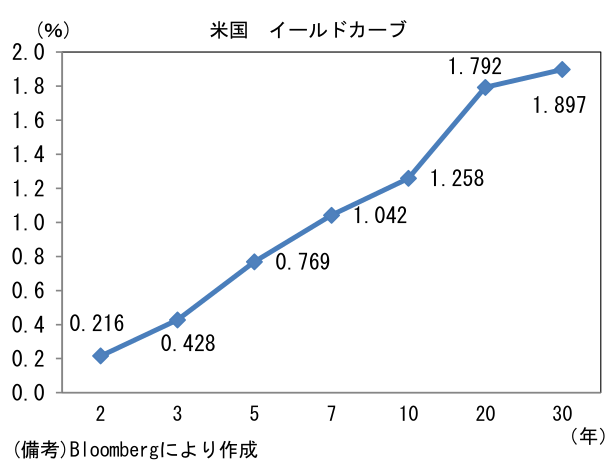

- 米金利カーブはツイスト・フラット化。10年はFOMC議事要旨発表後に上昇したものの、すぐに低下した。2年金利は小幅ながら上昇。

- 為替(G10通貨)はUSDが堅調。USD/JPYは109半ばへと小幅に上昇。コモディティはWTI原油が65.5㌦(▲1.1㌦)へと低下。銅は9247.5㌦(±0.0㌦)へと上昇。金は1781.6㌦(▲3.4㌦)へと低下。

経済指標

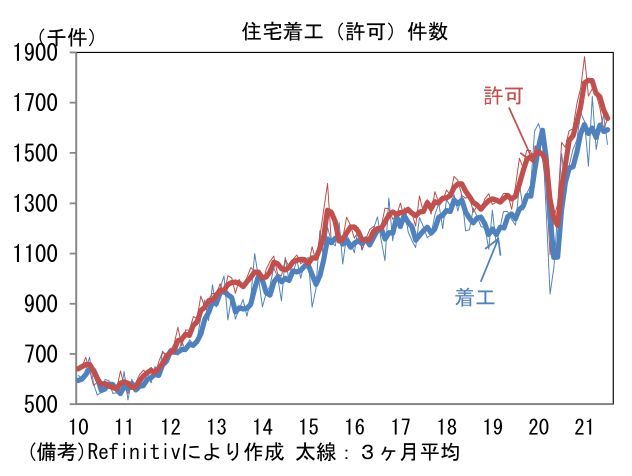

- 7月米住宅着工件数は前月比▲7.0%、153.4万件と4ヶ月ぶりの減少となり、市場予想(▲2.6%)を下回った。戸建て(▲4.5%)、集合住宅(▲13.1%)が共に減少し、全体の着工件数は2021年入り後に横ばい推移となっている。着工許可件数は前月比+2.6%と小幅に増加。4ヶ月ぶりの増加だが、3ヶ月平均値は▲2.0%と5ヶ月連続で減少しており基調的な弱さが認められている。パンデミックが喚起した爆発的な住宅需要は一巡しつつある。

注目ポイント

- 7月FOMC議事要旨(27-28日開催分)を見る限り年内テーパリング開始の可能性が高まっている。11月もしくは12月FOMCでテーパリング開始が決定される公算が大きい。早ければ9月FOMCで減額開始が決定される可能性もあるが、後述するように参加者の意見は割れており、パウエル議長を含む中枢メンバーはそれほど前のめりではないと思われる。8月雇用統計で「100万人」を遥かに凌駕する雇用増が示されるなどすれば話は変わってくるが、足もとで変異株の猛威が米国にも及ぶなど不透明感がなお強いことを踏まえると、その可能性は低いのではないか。仮に感染状況が一段と悪化し、労働市場の回復ペースが鈍化する事態へと発展すれば、減額開始は22年前半へと後ずれする可能性もある。

- 議事要旨では大半(most)の参加者が「年内に資産購入額の減額を始めることが適当」とした。テーパリング開始条件である経済の「更なる著しい進展」はまだ達成されていないものの、その達成が近い将来見通せるとの見解が示された。「大半」の参加者がそうした見解を示したことはややタカ派的な印象だ。

- 数名の参加者は「向こう数ヶ月(in coming months)に資産購入減額が正当化される可能性が高い」と言及し、早期の減額開始を主張。9月FOMCでのテーパリング決定を念頭に置いた発言だろう。タカ派寄りメンバーの主張とみられ、全参加者の中心的見解ではなさそうだが、7月FOMC後に発表された7月雇用統計が非常に堅調な結果だったことを踏まえると、足もとで早期減額に同意する参加者が増えている可能性はある。

- 一方で別の数名は、労働市場の回復が不十分として来年前半(early next year)まで減額開始を待つことが望ましいとした。パンデミック発生前後で労働市場の構造変化が起きており評価が難しくなっているため、データを注意深く見守る必要があるという立場だろう。

- また一部市場関係者が予想していたMBSの優先減額については、その可能性は低そうだ。住宅市場が過熱気味となるなか、住宅バブルへの警戒もあり、一部の参加者はMBS購入を早期に終了すべきとの見解を示していたが、議事要旨には「大半の参加者は、国債とMBSを同比率で減額し、同じ時期に購入を終了することが理に適う」との記載があった。

- 来週のジャクソンホール講演(8/26-28)でパウエル議長が早期のテーパリング開始を示唆する可能性はあるが、足もと変異株の感染拡大が勢いづいているほか、消費マインド、小売統計、住宅関連指標など幾つかの経済指標が下向きのカーブを描いていることを踏まえると、テーパリング開始の決定打となるような発言は控えるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般