- Market Flash

-

2021.08.10

金融市場

マーケット見通し

株価

為替

金利

非の打ち所がない雇用統計

~それでもテーパリングのスケジュールは不変の可能性~

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.3%、S&P500は▲0.1%、NASDAQは+0.2%で引け。VIXは16.70へと上昇。

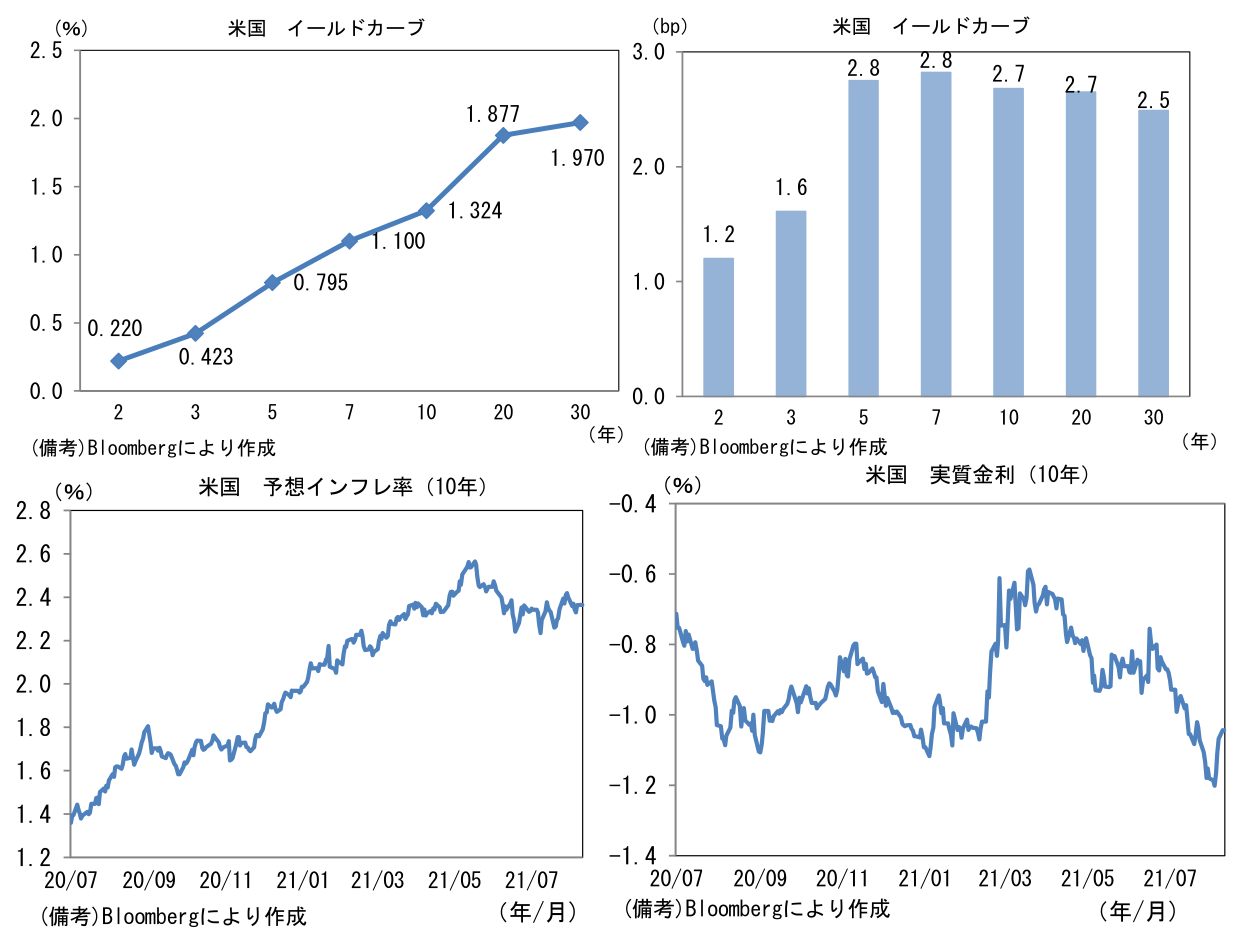

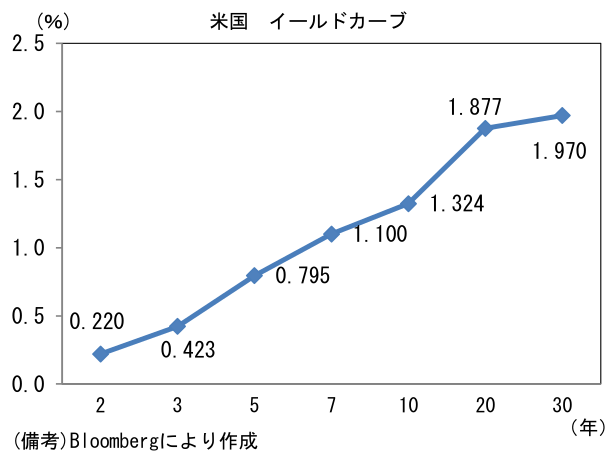

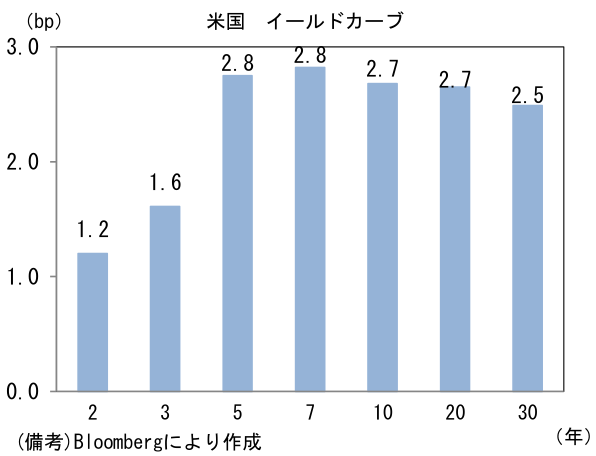

- 米金利カーブは中期ゾーンを中心に金利上昇。10年は直近4日で15bp上昇。債券市場の予想インフレ率(10年BEI)は2.364%(+0.1bp)へと上昇。実質金利は▲1.043%(+2.5bp)へと上昇した。

- 為替(G10通貨)はUSDが全面高。USD/JPYは110前半へと上昇。コモディティはWTI原油が66.5㌦(▲1.8㌦)へと低下。銅は9369.5㌦(▲98.5㌦)へと低下。金は1723.4㌦(▲36.6㌦)へと低下。

経済指標

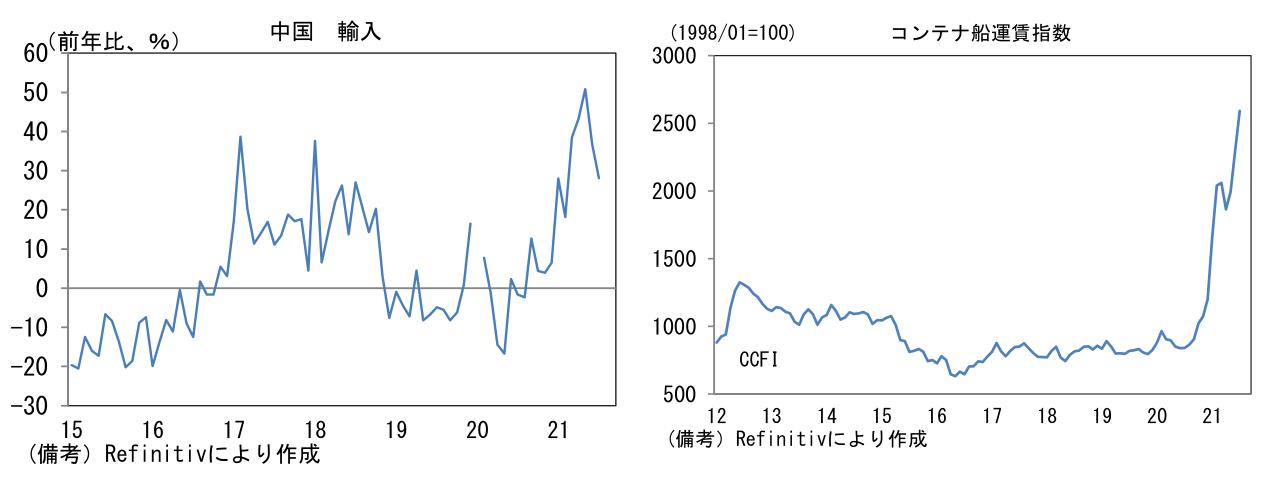

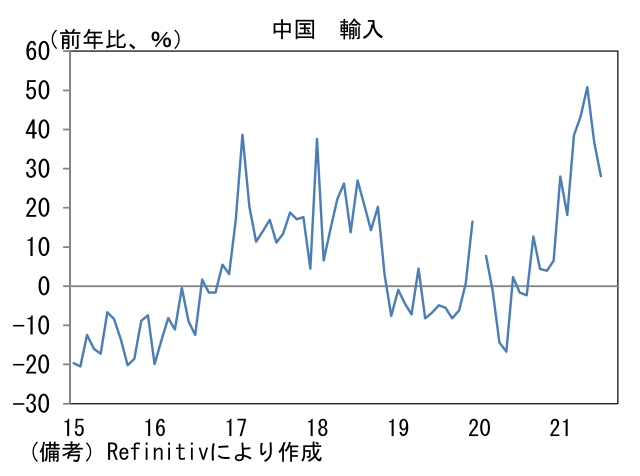

- 7月中国貿易統計(9日発表)によると輸出(USD建)は前年比+19.3%、輸入は+28.1%とそれぞれ高い伸びが続いた。輸出は市場予想(+20.0%)に概ね一致。輸入は予想(+33.3%)に対してやや弱めであったが、何れも高水準にある。中国発コンテナ船運賃の鋭角な上昇が示すよう、世界的な財貿易の強さが窺える。もっとも、中国国内の生産活動の先行指標として有用な銅輸入量は前年比▲44.3%であった。昨夏に急増していた反動があるとはいえ、2019年同月対比でも+1.0%に留まっており、成長鈍化を窺わせる結果であった。

注目ポイント

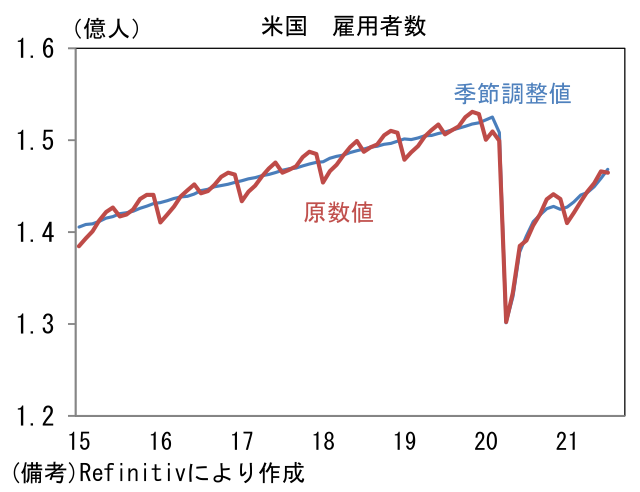

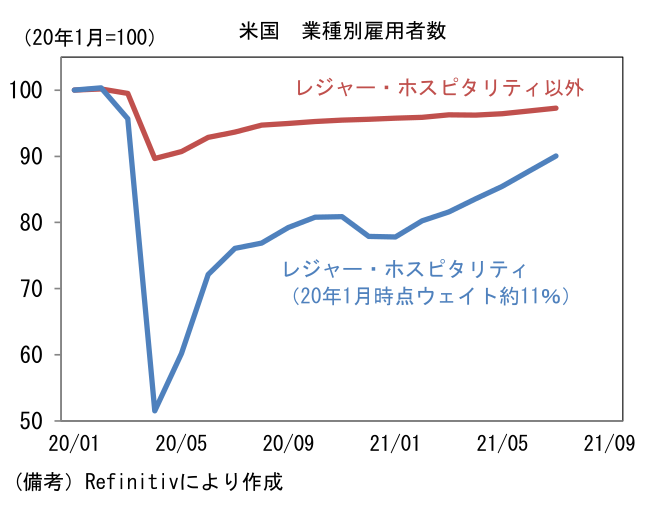

- 7月米雇用統計はあらゆる角度からみて堅調であった。雇用者数は前月比+94.3万人と市場予想(+87.0万人)を上回り、同時に過去2ヶ月分は合計11.9万人分上方修正された。外食やホテル業界が含まれるレジャー・ホスピタリティは前月比+38.0万人と2ヶ月で40万人近い雇用増となり、製造業、教育、金融、運輸、専門職など大半の業種で回復傾向が続いた(小売は微減)。2020年1月を100とした雇用者数は、レジャー・ホスピタリティが90.0まで回復、その他は97.3まで戻した。依然、540万人程度の雇用が失われた状態にあるが、9月6日に失業保険の加算給付(毎週300ドル)、PUA(本来は失業保険給付の対象とならないフリーランスや自営業者を対象にした措置)、PEUC(失業保険が期限切れになった人を対象とする給付延長措置)が期限切れになることを踏まえると、現在それら特例措置を受給している人々の復職が期待される。

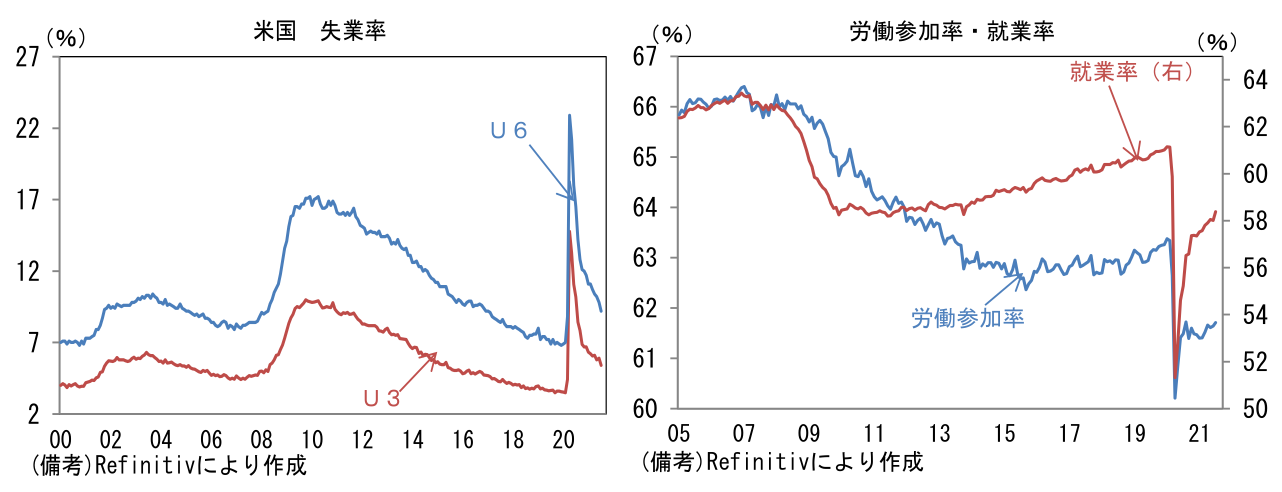

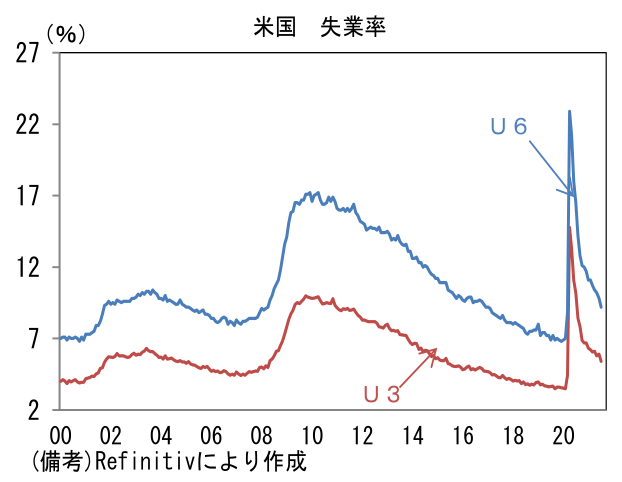

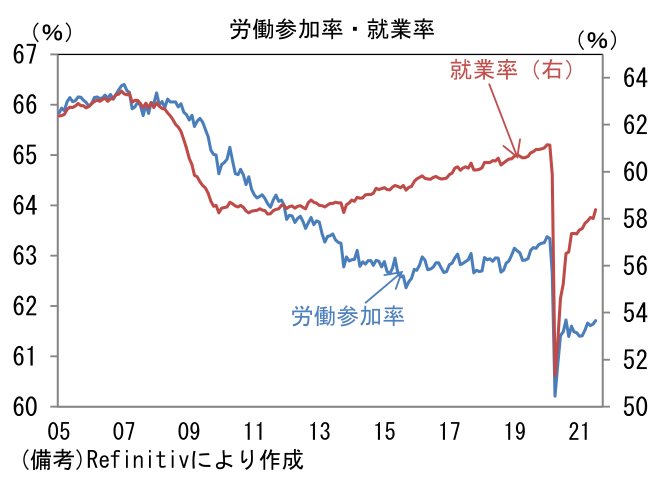

- 過去数ヶ月に低下が一服していた失業率は5.4%へと0.5%pt低下。労働参加率の上昇(61.64%→61.71%)を伴っており、見た目以上に強い結果であった。職探しを諦めた人やフルタイムを希望しながらもパートタイム労働を余儀なくされている人を失業者と見做したU6失業率は9.2%へと0.6%ptも低下した。また長期(27週間以上)にわたって失業状態にある人も低下基調を強めるなど広範な尺度で回復が確認できた。

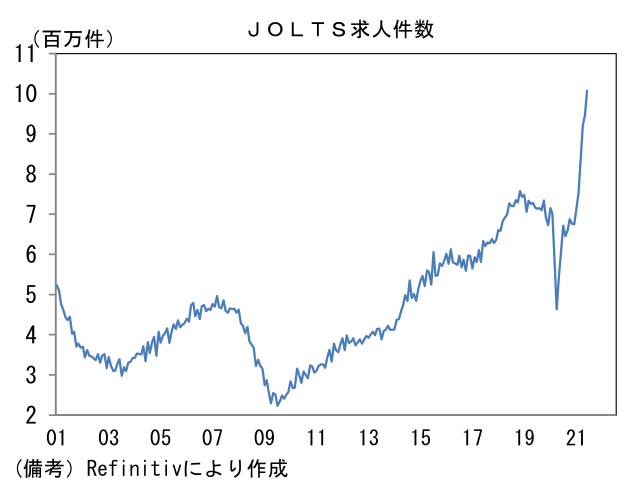

- 平均時給は前月比+0.4%、前年比+4.0%であった。相対的に賃金の低い業種で雇用増が続いているにもかかわらず、高い伸びが持続。また週平均労働時間は34.8と異例の水準で高止まりした。その結果、名目総賃金(就業者数×時給×労働時間)は前月比+0.9%と強く伸び、前年比では+10.6%と大幅に増加。企業の人手不足感がなお強いことを踏まえると、労働コストは一段と増加する可能性が高い。

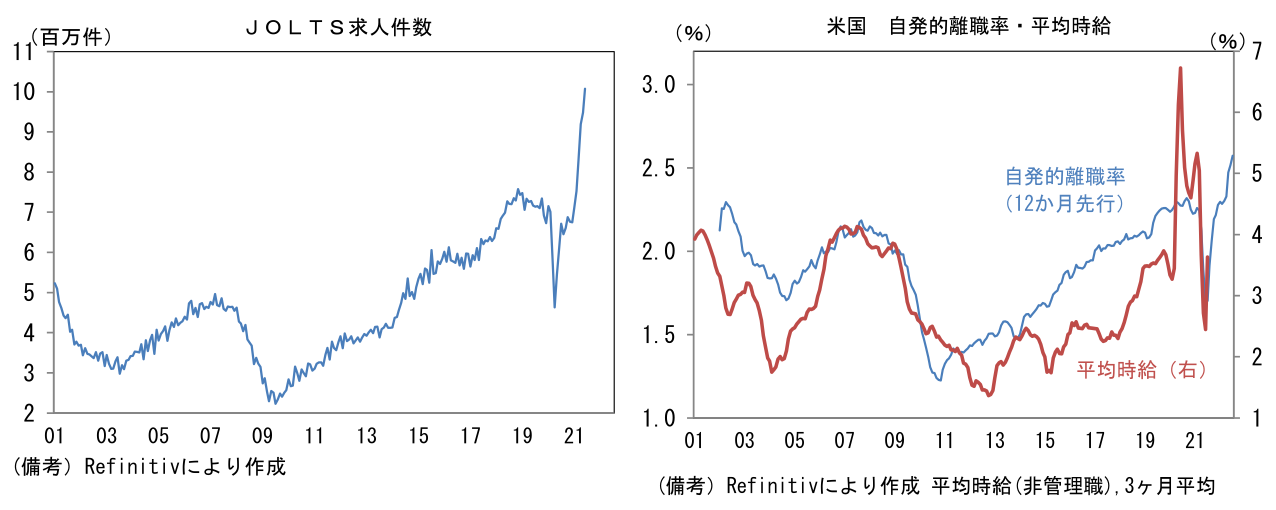

- 9日に発表された6月のJOLT求人統計によると求人件数は1007.3万件と統計開始以来の最高を記録。経済活動が正常化する下、企業の人手不足感が著しく強まっていることを示した。またそうした下で労働者は待遇改善を求め転職活動を活発に行っており、6月の自発的離職率は2.6%へと上昇した。自発的離職率が平均時給に対して1年程度の先行性を有することを踏まえると、今後一段と賃金上昇圧力が高まる可能性が高い。

- 今回の結果は、テーパリング開始を年内(11月か12月)に「宣言」し、22年1Q(1月)の減額開始という市場関係者の中心的予想をサポートした。8月雇用統計が同程度かそれ以上の強い結果となれば、9月FOMCで宣言、11月あるいは12月FOMCに減額開始という展開も考えられるが、その場合7月FOMC声明文に記載のあった「今後数回の会合(FOMC)」で評価を重ねるという文言とやや整合性を欠いてしまうことになる。雇用統計を受けて9日にタカ派寄りのボスティック・アトランタ連銀総裁は10-12月のテーパリング開始を支持するとの見解を示したとはいえ、現時点でパウエル議長を含む中枢メンバーがそれに賛同する可能性は低いだろう。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般