- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.8%、S&P500は+0.8%、NASDAQは+0.5%で引け。VIXは18.0へと上昇。S&P500採用銘柄の7割が決算を発表、EPSは87%が予想比上振れ着地。

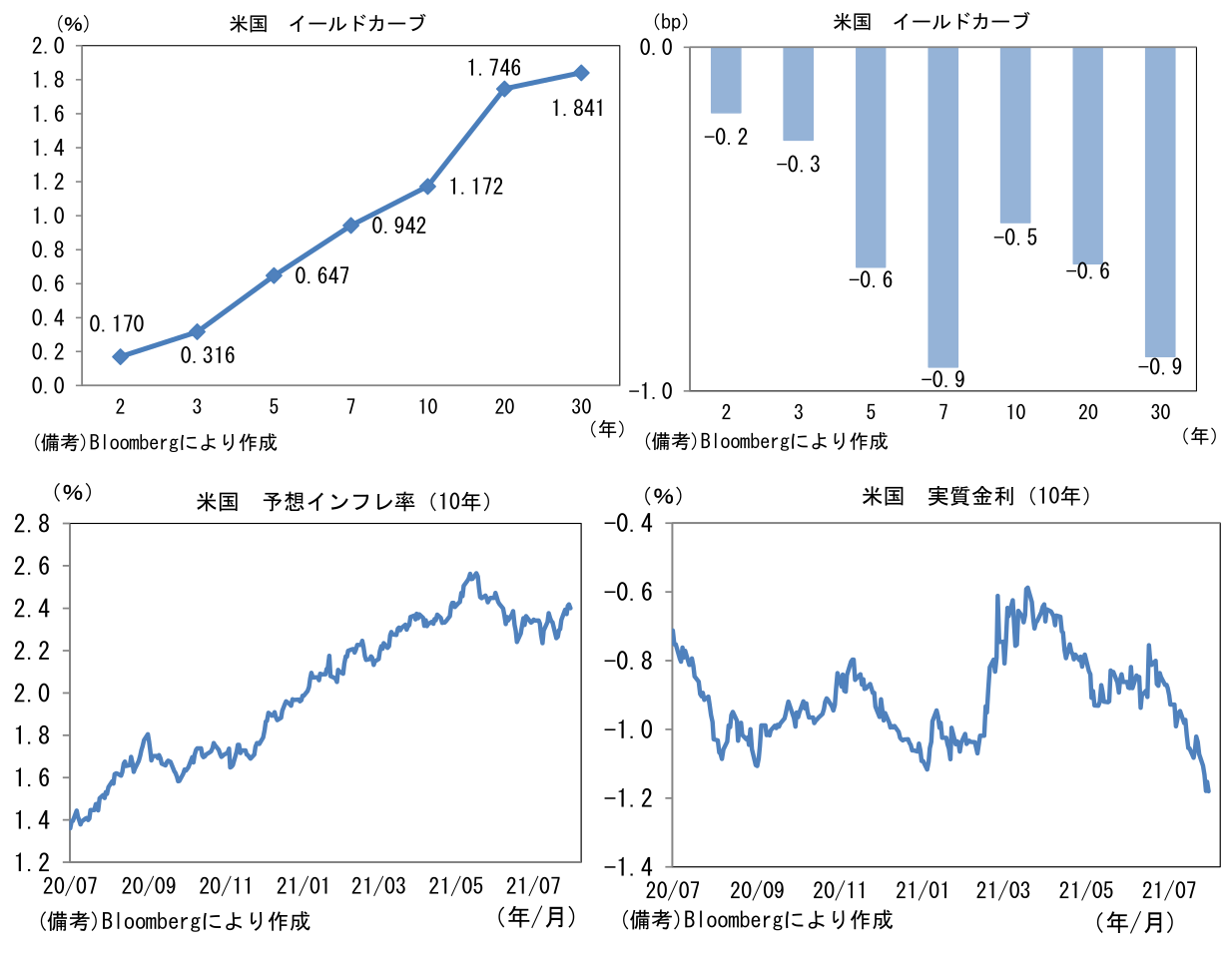

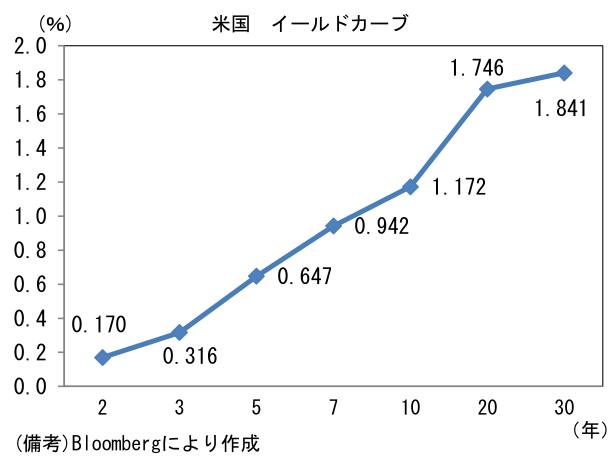

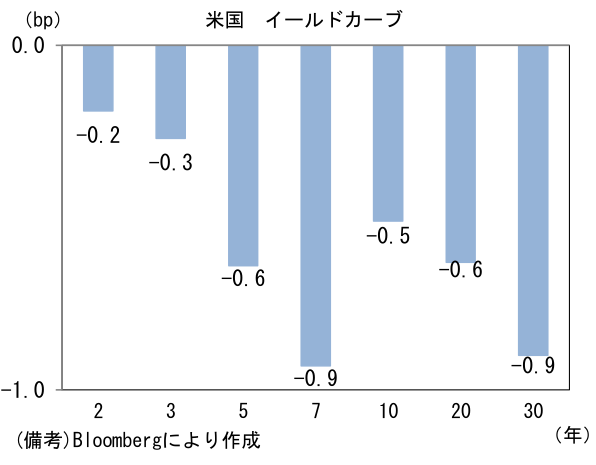

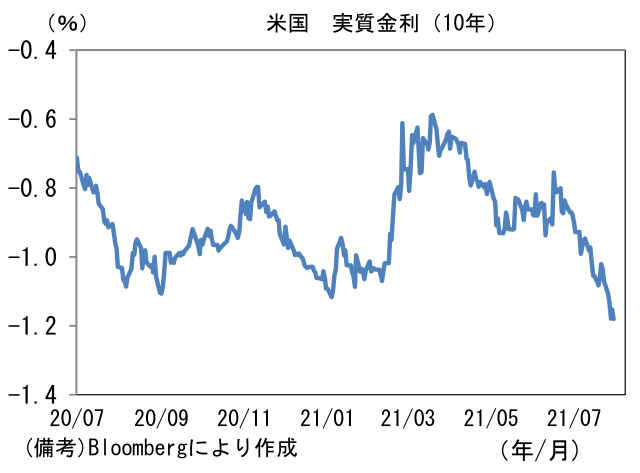

- 米金利カーブはブル・フラット化傾向。債券市場の予想インフレ率(10年BEI)は2.370%(+1.1bp)へと上昇。実質金利は▲1.201%(▲1.6bp)へと低下。

- 為替(G10通貨)はUSDが軟調。USD/JPYは109近傍まで下落。コモディティはWTI原油が70.6㌦(▲0.7㌦)へと低下。銅は9541.5㌦(▲159.0㌦)へと低下。金は1810.1㌦(▲8.0㌦)へと低下。

注目ポイント

- 日本株の欧米株に対する相対劣後は、経済活動正常化の遅れも去ることながら、日本経済特有のデフレ体質が背景にあるだろう。米国で高インフレが一時的であるか否かが焦点となるのを横目に、日本のヘッドラインCPI(生鮮食品を除いたベース)はようやく0%近傍を回復したに過ぎない。より厳密に言えば、日本のCPIは7月分(8月20日発表)より新基準適用(2020年基準へと改定)によって▲0.3%pt程度下方改定される公算が大きいため、事実上はプラス圏にすら届かない状況にある。現行CPIは携帯電話通信料や宿泊料(Gotoトラベル)などによって0.6%pt程度下押しされ、弱さが誇張されているのは事実だが、それでもデフレ体質にあることは変わりない。

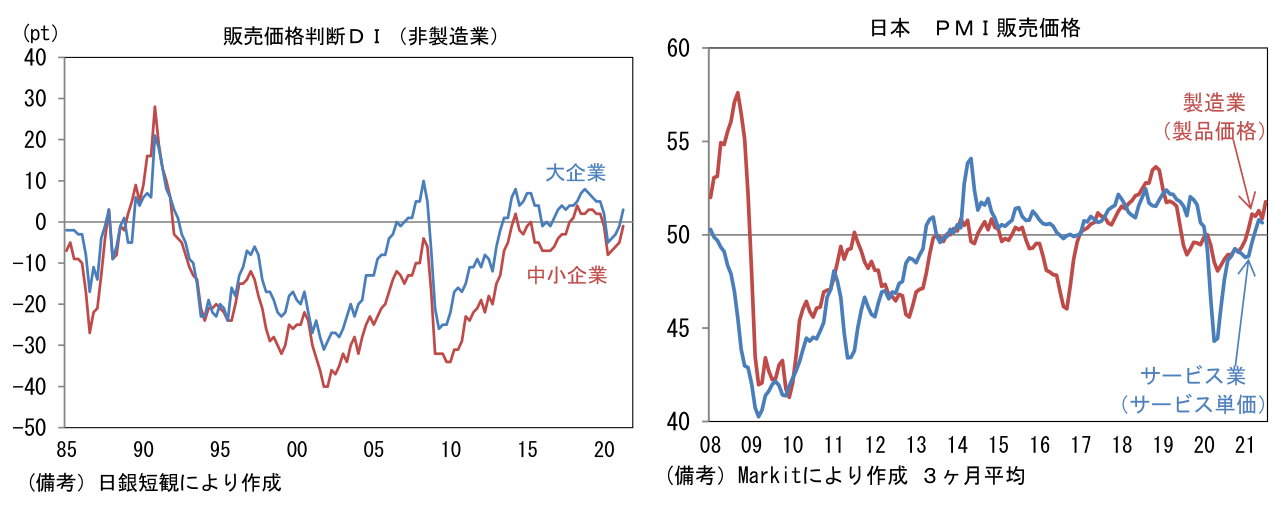

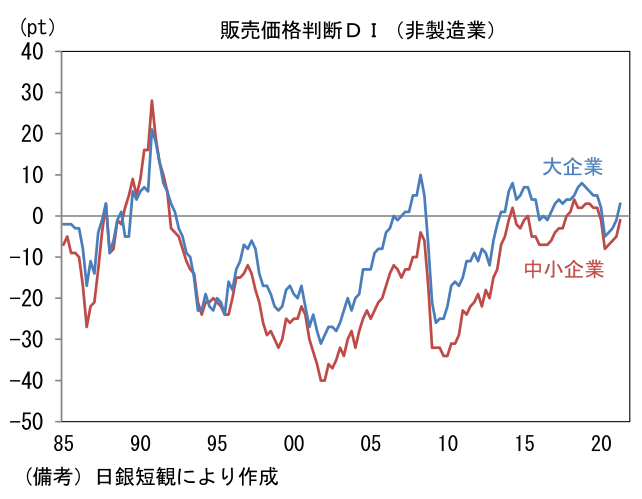

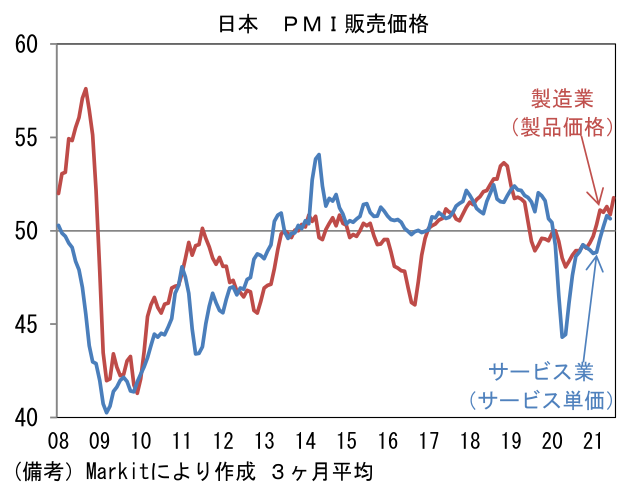

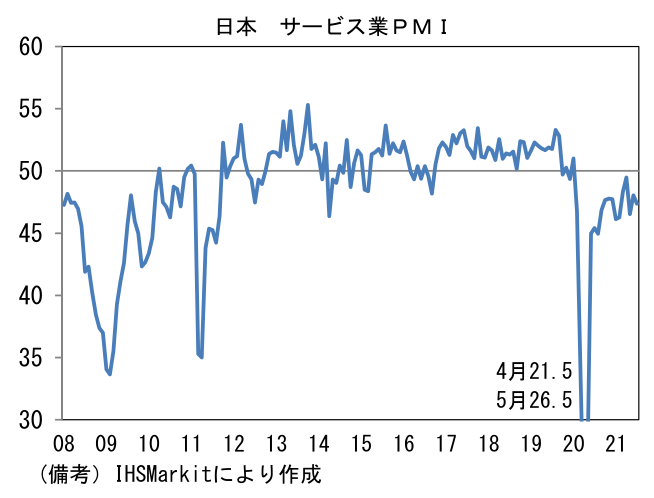

- 先行き注視したいのは、企業の価格設定スタンス。現在のところ需要不足に直面した企業は、値下げによって需要を掘り起こす戦略に距離を置いているように見える。通常の景気後退局面とは異なり、コロナ禍における需要不足はパンデミックによる活動制限に起因しているため、果敢な値下げを実施したところで客足が急回復しないことは自明であるから、そうした下で企業は採算確保を優先しているとみられる。実際、日銀短観で非製造業の価格設定スタンス(販売価格判断DI)を確認すると大企業、中小企業ともにパンデミック発生前の水準に戻りつつある。またPMIをみても製造業、サービス業ともに50を超えている。こうした事情もあり、極めて異例な需給ギャップが生じているにもかかわらず、CPIはさほど下がっていない。

- 問題はコロナ感染状況が好転し、経済活動が本格的に再開した後だろう。数量(客数)を追う戦略が再び可能になれば、飲食や小売業界などBtoC業種を中心に、大手企業がDXや省力化投資の利を活かして価格勝負に持ち込み、シェア獲得を狙ってくるかもしれない。リーマンショック後は、いわゆる「デフレ関連銘柄」が実体経済で存在感を高め株式市場でも躍進したが、それを彷彿とさせる状況が訪れる可能性はある。またこうした値下げ競争が加速することで、賃金と物価の相互刺激的な下落圧力が経済全体に波及する可能性も否定できない。

- その点、本日発表された7月サービス業PMIの弱さは懸念材料。ヘッドラインは47.4と2020年2月以降18ヶ月連続で50を下回り、内需の不振を浮き彫りにした。度重なる発出・延長によって緊急事態宣言は形骸化しつつあるとはいえ、経済活動が制限を受けるなか、個人消費は弱く、サービスセクターの苦戦は長期化している。こうした苦境が長引くほど、体力勝負的な色彩を帯び、結果的にデフレ体質が強まる。株式市場ではリーマンショック後と同様、優れた価格競争力を有する内需関連銘柄が脚光を浴びるのではないか。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般