- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は下落。NYダウは▲0.9%、S&P500は▲0.8%、NASDAQは▲0.8%で引け。VIXは18.50へと上昇。

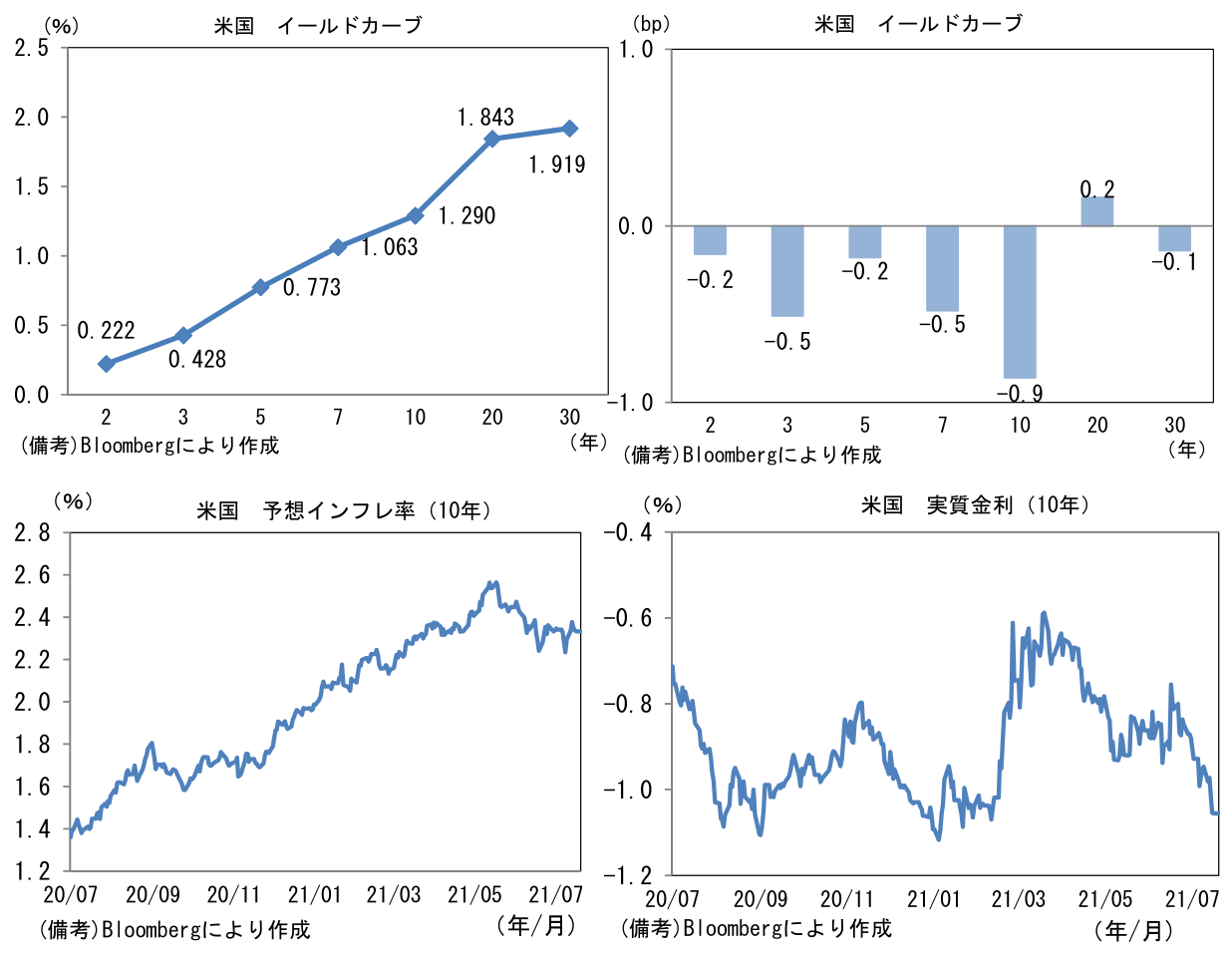

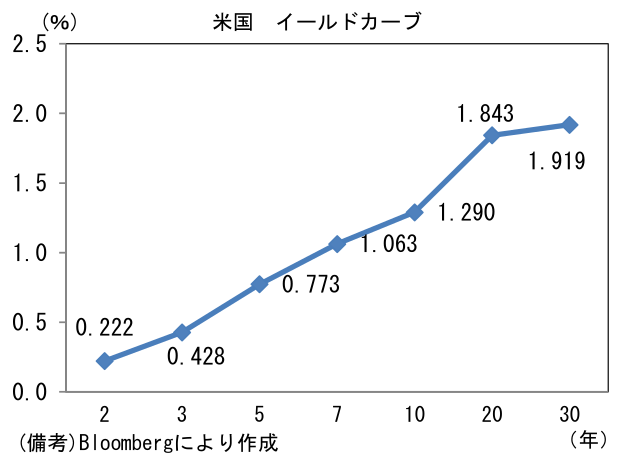

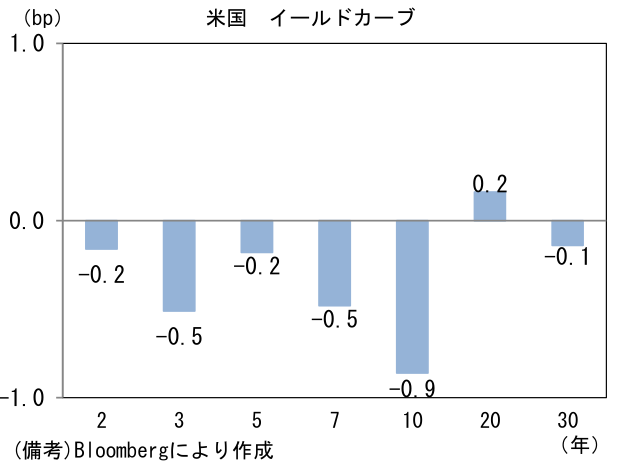

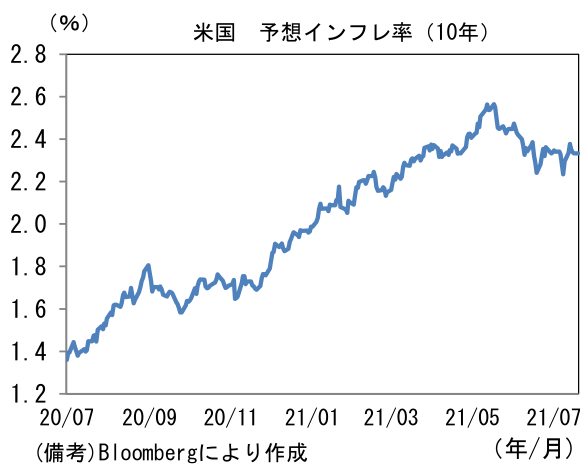

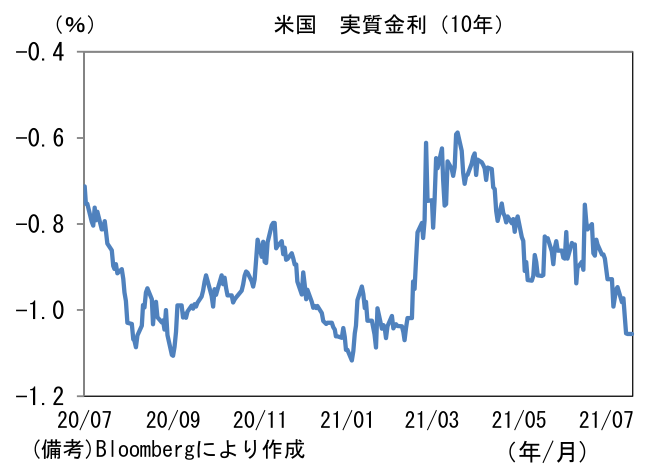

- 米金利カーブは小動きも10年は1.3%を明確に割れた。債券市場の予想インフレ率(10年BEI)は2.333%(▲0.6bp)へと低下。実質金利は▲1.055%(▲0.1bp)へと低下し年初来の上昇を帳消しに。

- 為替(G10通貨)はUSDが堅調。USD/JPYは110近傍で一進一退。コモディティはWTI原油が71.8㌦(+0.2㌦)へと上昇。銅は9427.0㌦(▲59.5㌦)へと低下。金は1815.0㌦(▲14.0㌦)へと低下。

経済指標

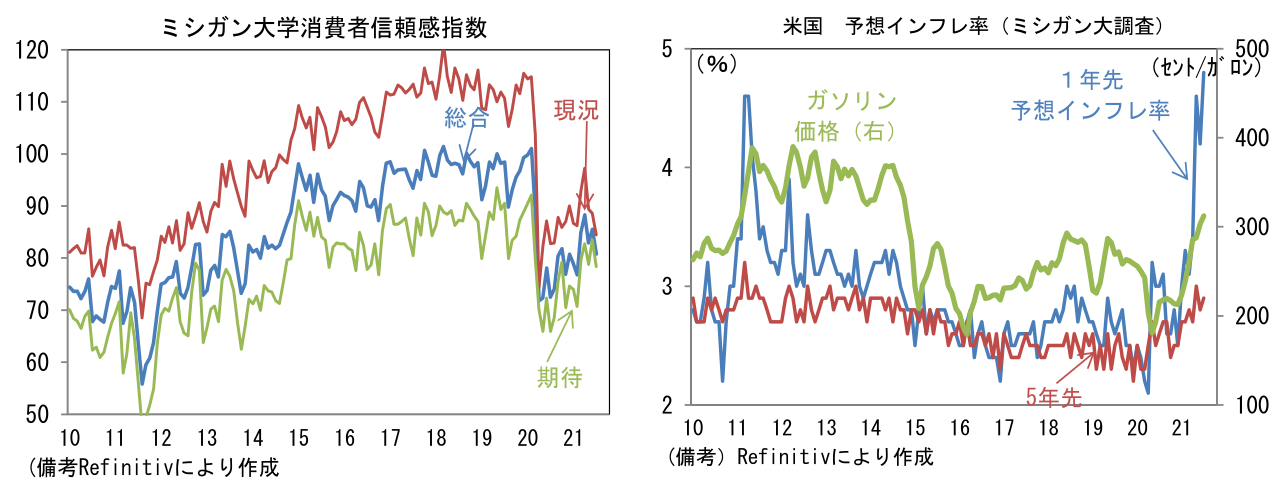

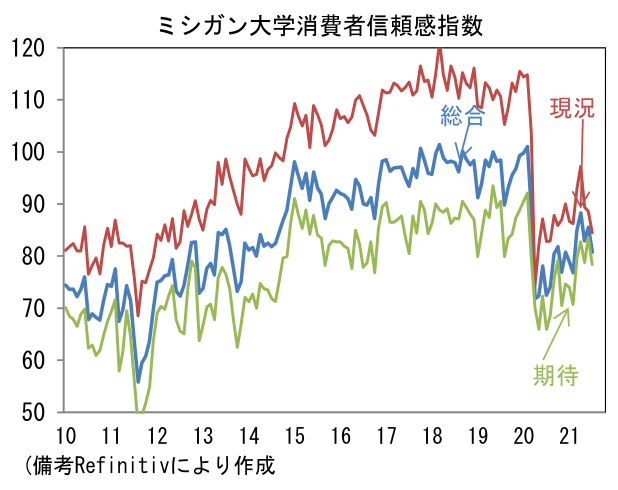

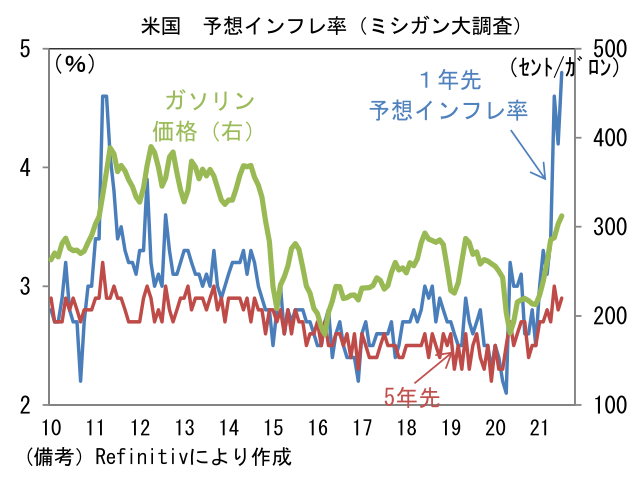

- 7月ミシガン大学消費者信頼感指数は80.8と市場予想を下回った。現況(88.6→84.5)が高水準を維持した一方、期待(83.5→78.4)へと低下。失業給付の特例措置が9月に全面終了するなど政策サポート減退が一因となった可能性。また予想インフレ率の上昇も一因の可能性がある。ガソリン価格上昇などから体感物価は上昇しており、予想インフレ率は1年先が+4.8%、5年先が+2.9%へと、それぞれ上昇基調が強まっている。

注目ポイント

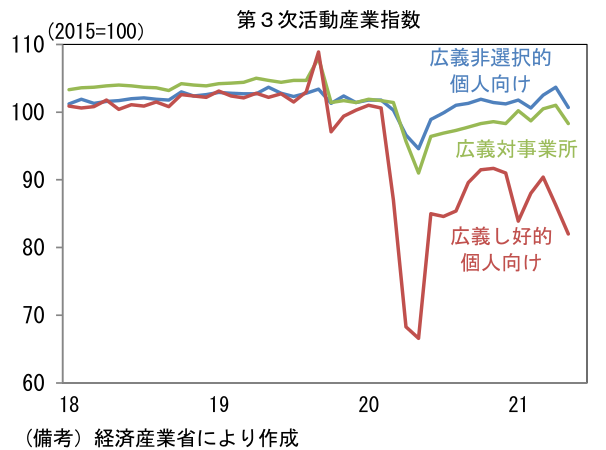

- 先週発表された5月の第三次産業活動指数は内需、特に個人消費の弱さを浮き彫りにする結果であった。ヘッドラインは前月比▲2.7%、2015年を100とする水準は95.3へと落ち込み、2020年1月を▲6.7%下回った。緊急事態宣言の対象拡大、まん延防止等重点措置の長期化を受けて広範な業種で弱さがみられた。飲食店や娯楽関連の落ち込みによって生活娯楽関連サービスが前月比▲8.1%と大幅に落ち込んだほか、卸売業が前月比▲4.0%と弱く、また医療・福祉も▲5.2%と大幅に落ち込んだ。

- 他方、対事業所サービスは持ち堪えている。5月は前月比▲2.7%と3ヶ月ぶりに減少も、水準はパンデミック発生を▲3.5%下回るに過ぎず、全体を下支えする構図にある。また個人向けサービスのうち「非選択的」業種も何とか持ち堪えている。現在のところ消費者は電気・ガス、通信サービスなど生活必需的なサービスについて支出を抑制してないとみられる。対事業所サービス、広義非選択的個人向けサービスは双方とも堅調とは言えないものの、現在のところ総崩れは回避できていると言って良いだろう。

- 弱さは広義し好的個人向けサービスに集中している。飲食、旅行、レクレーション(スポーツ、音楽等)は苦境が長期化し、水準は徐々に切り下がっており、2021年5月は1度目の緊急事態宣言が解除されて以降の最低に落ち込んだ。先行きも東京都の緊急事態宣言によって回復は見込みにくい。政府からの補償が十分でない業態(主に小規模飲食店以外)は売上減少に直面して支出を一段とカットする可能性が高く、そうした支出抑制が全体を蝕んでいく展開が懸念される。

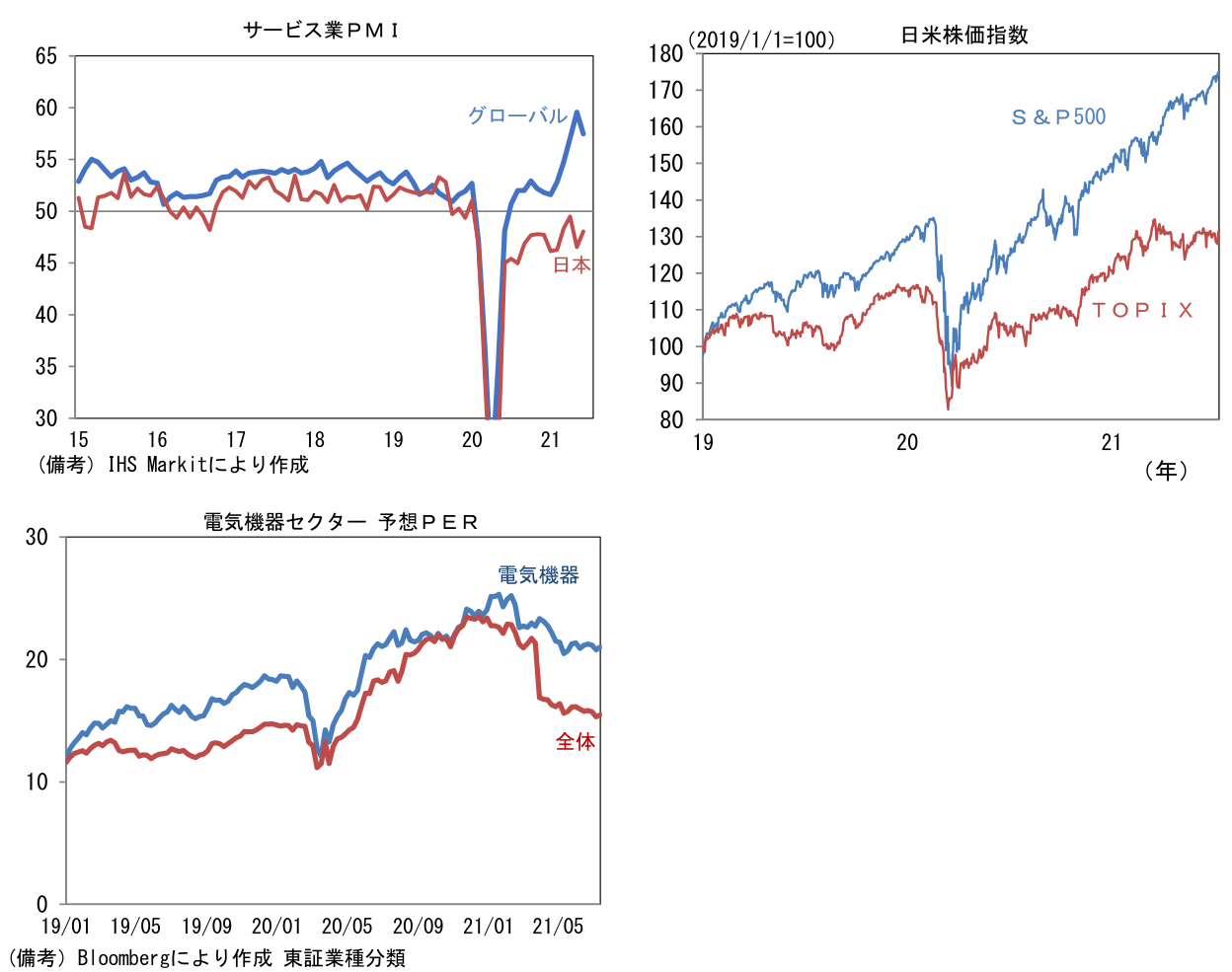

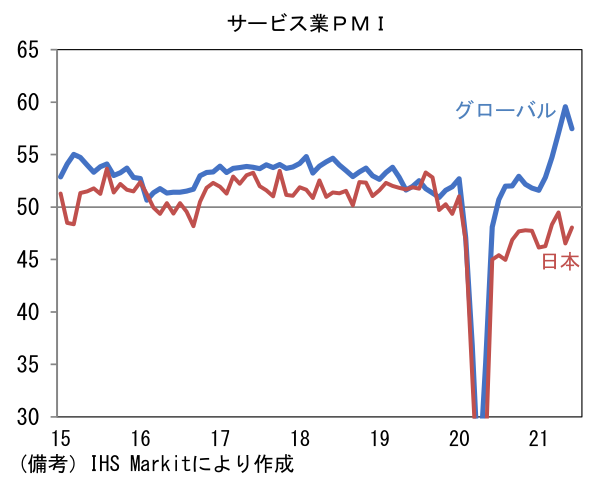

- 日本の内需は先進国対比でみると弱さが際立つ。各国の内需を色濃く反映するサービス業PMIは、グローバル(主として欧米)がパンデミック発生前の水準を大幅に上回っているのに対し、日本は50すら回復できずにいる。

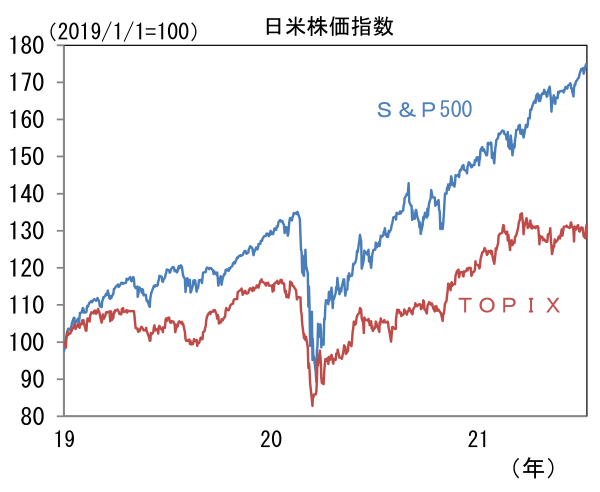

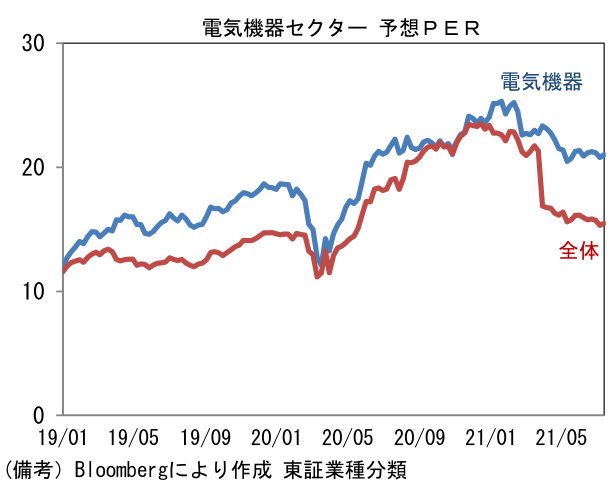

- この乖離は日本株の相対劣後を説明しているようにみえる。現在、日経平均が3万円を回復できずにいるのは、こうした内需の弱さが続くことを投資家が懸念しているからだろう。これまで日本株をけん引してきたのは半導体を中心とするIT関連財であった。もっとも、それらの銘柄が多く含まれる東証電気機器セクターの予想PERはパンデミック発生前よりも高く、既に業績拡大期待が織り込まれている状態にあると考えられることから、先行きに大きな期待はしにくい。今後、日経平均が3万円を回復するには内需関連の回復が極めて重要になってくる。個人消費を直接刺激する景気対策が肝となるが、それにはワクチン接種が進展し、コロナ感染状況が安定化するのを待たなければいけない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般