- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場はまちまち。NYダウは▲0.6%、S&P500は▲0.2%、NASDAQは+0.2%で引け。VIXは16.40へと上昇。

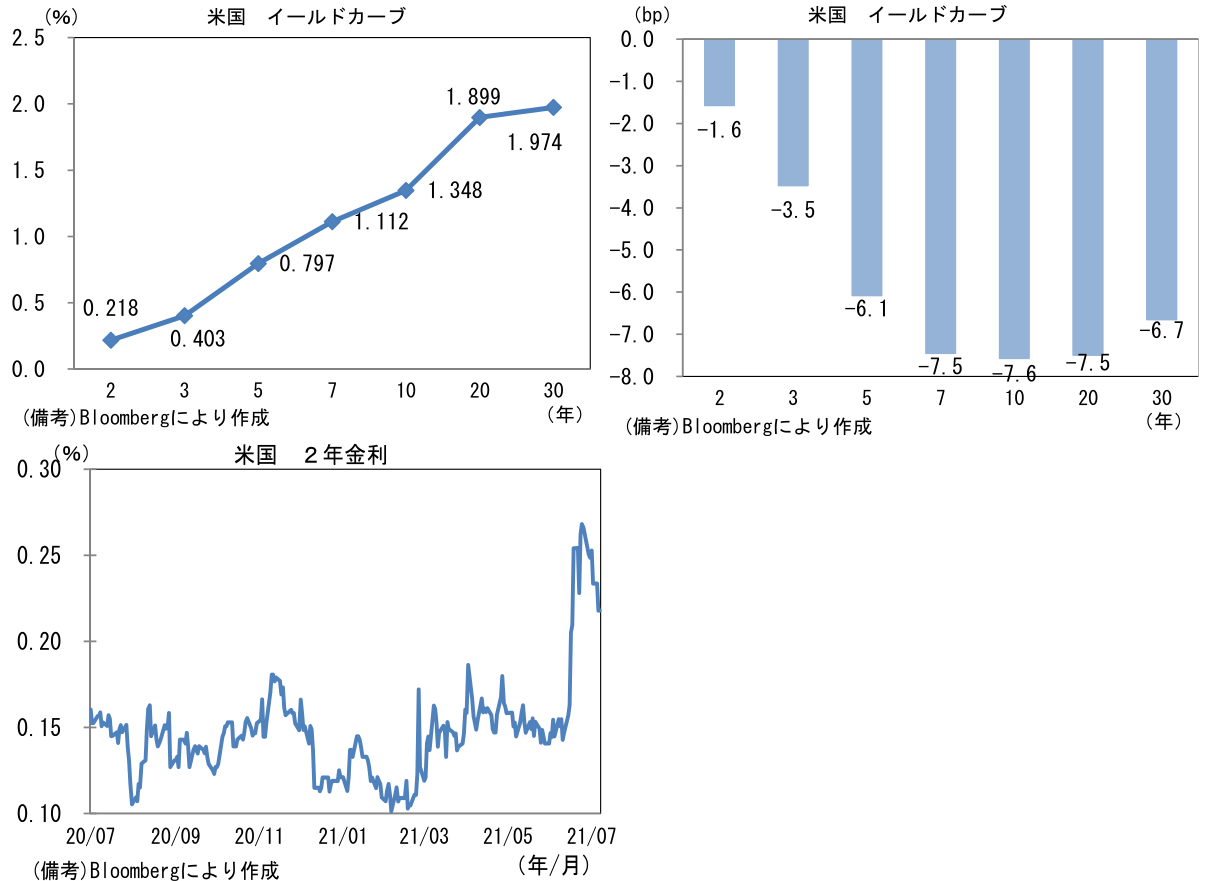

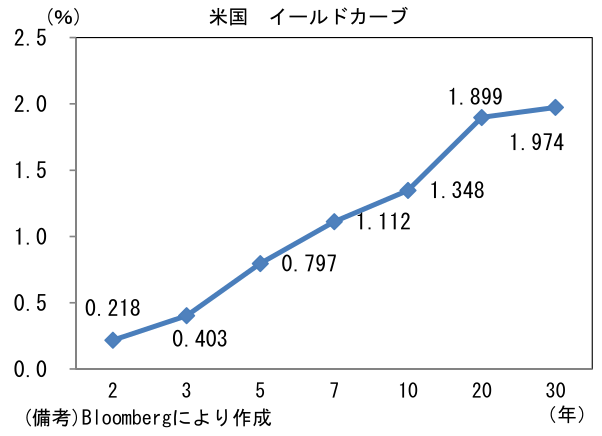

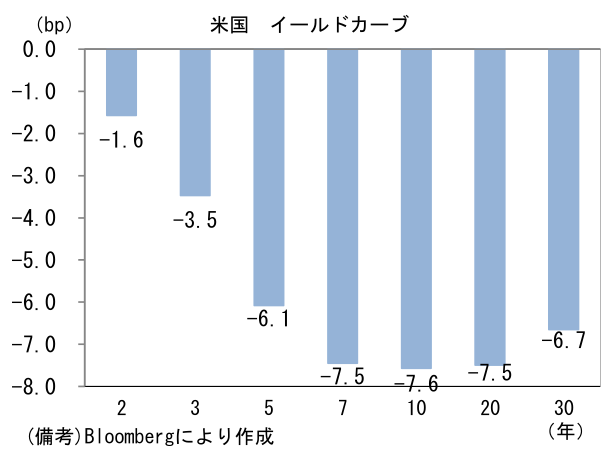

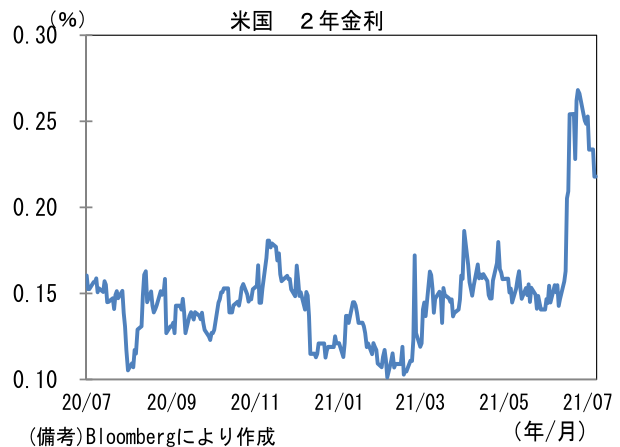

- 米金利カーブはブル・フラット化。債券市場の予想インフレ率(10年BEI)は2.328%(▲1.3bp)へと低下。実質金利は▲0.992%(▲6.3bp)へと低下。6月雇用統計発表後、利上げ織り込み度合いはやや低下し、2年金利は低下基調にある。

- 為替(G10通貨)はUSDが強かった。USD/JPYは110後半で一進一退。コモディティはWTI原油が73.4㌦(▲1.8㌦)へと低下。銅は9312.0㌦(▲199.0㌦)へと低下。金は1794.2㌦(+10.9㌦)へと上昇。ビットコインは上昇。

経済指標

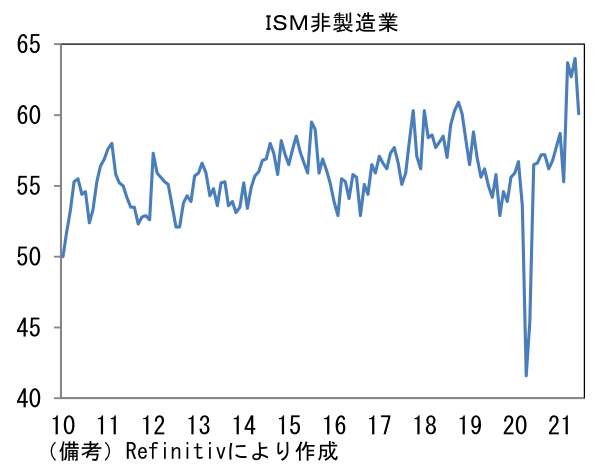

- 6月ISM非製造業景況指数は60.1と市場予想(63.5)を下回るも、4ヶ月連続で60を上回った。事業活動(60.4)、新規受注(62.1)、サプライヤー納期(68.5)が何れも60を超えるなか、雇用は49.3へと6.0pt低下。受注残(65.8)が統計開始以来の最高水準を記録するなど旺盛な需要が確認されるなか、企業の人手不足感を浮き彫りにする結果であった。手厚い失業給付(延長・上乗せ)を受給し続けた方が有利との判断から人々は労働市場への復帰を躊躇っており、失業率高止まりの一因となっている。共和党色の濃い一部の州は失業給付の特例措置を6月に早期終了したものの、その他州では9月まで続く。しばらくは企業の人手不足感と失業率の高止まりが併存するだろう。

注目ポイント

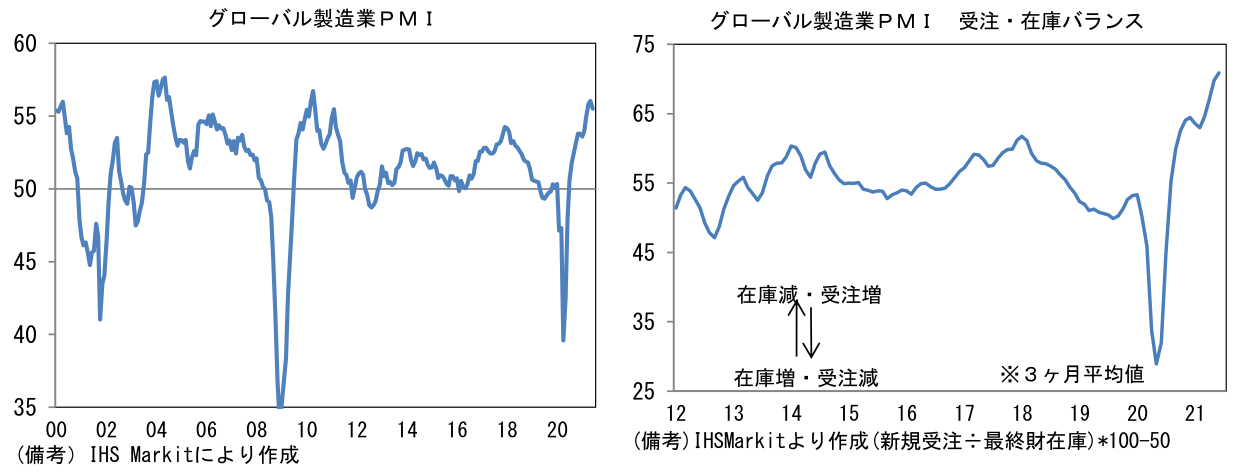

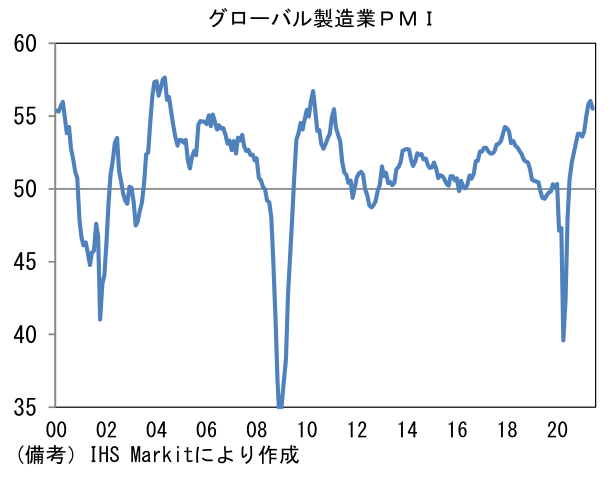

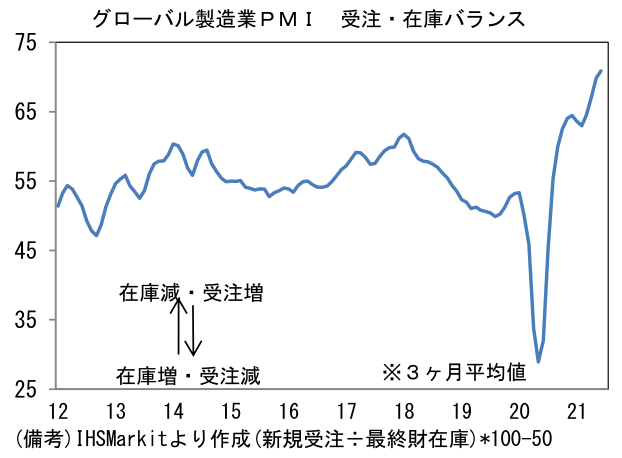

- 6月の各国PMIが出揃った。まずグローバル製造業PMIは55.5と異例の高水準を維持。米国は高水準横ばい、欧州は一段と水準を切り上げた。アジアでは日本が52.4へと0.6pt低下した反面、韓国(53.7→53.9)が小幅上昇、感染拡大を受け厳格な活動制限を講じた台湾(62.0→57.6)は低下。それでも先進国の製造業PMIは59.5とパンデミック発生後の最高付近を維持。IT関連財の旺盛な需要が存在する下、自動車販売は米国が好調持続、欧州も持ち直しに転じており、製造業の業況は改善傾向を維持している。他方、新興国の製造業PMIは51.3へと0.9pt低下。中国(52.0→51.3)の減速に加え、マレーシア、ベトナムなど感染状況の芳しくない国が低下。このように一部に弱さがみられるものの、全体としてみれば製造業の強さは保たれている。また新規受注・在庫バランスは今後も在庫積み増しのための増産が続くことを示唆している。

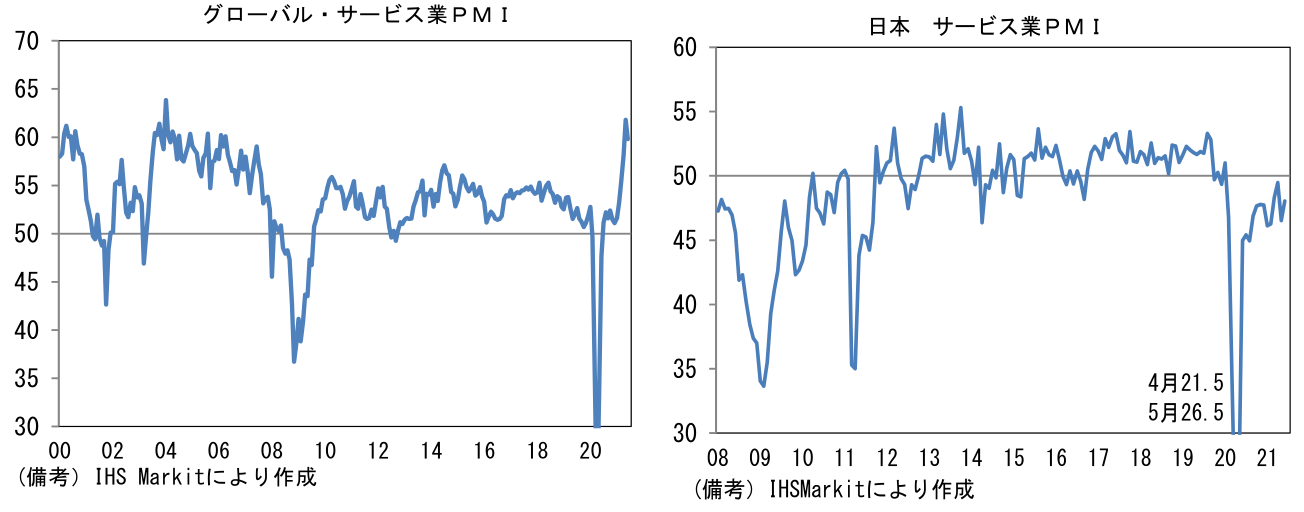

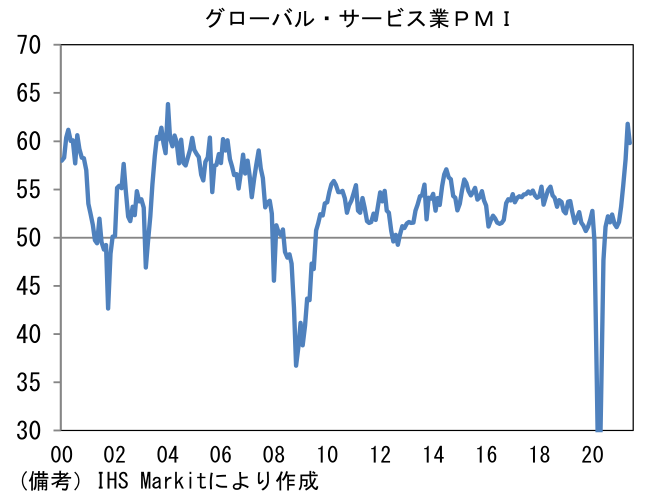

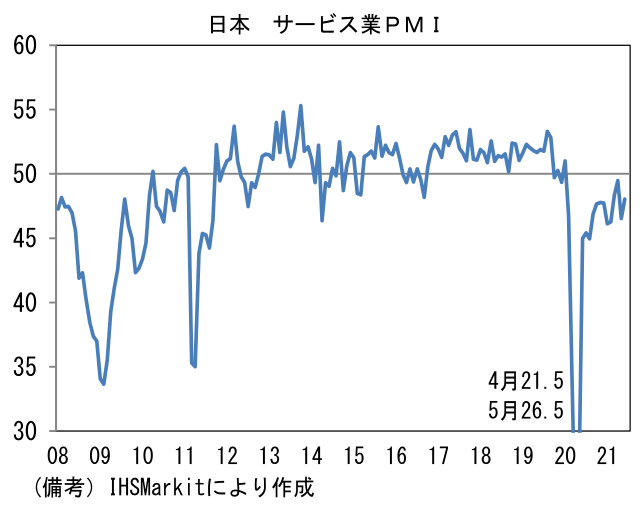

- 次にグローバル・サービス業PMIに目を向けると6月は57.5と5月から2.1pt低下も、パンデミック発生後では2番目に高い水準を維持した。米国(70.4→64.6)が異例の高水準から低下した反面、ユーロ圏(55.2→58.3)は改善基調を強め、パンデミック発生後の最高水準を記録。ワクチン接種の経済的効果が発現していなかった1‐2月平均を12.7ptも上回る水準にある。先進国のサービス業PMIは59.8とリーマンショック後のリバウンド期にすら実現しなかった領域で推移している。そうしたなか、弱さが際立つのは日本。6月のサービス業PMIは48.0であった。2020年2月以来17ヶ月連続で50を下回っており、2017-19年平均の51.7から下方乖離している。

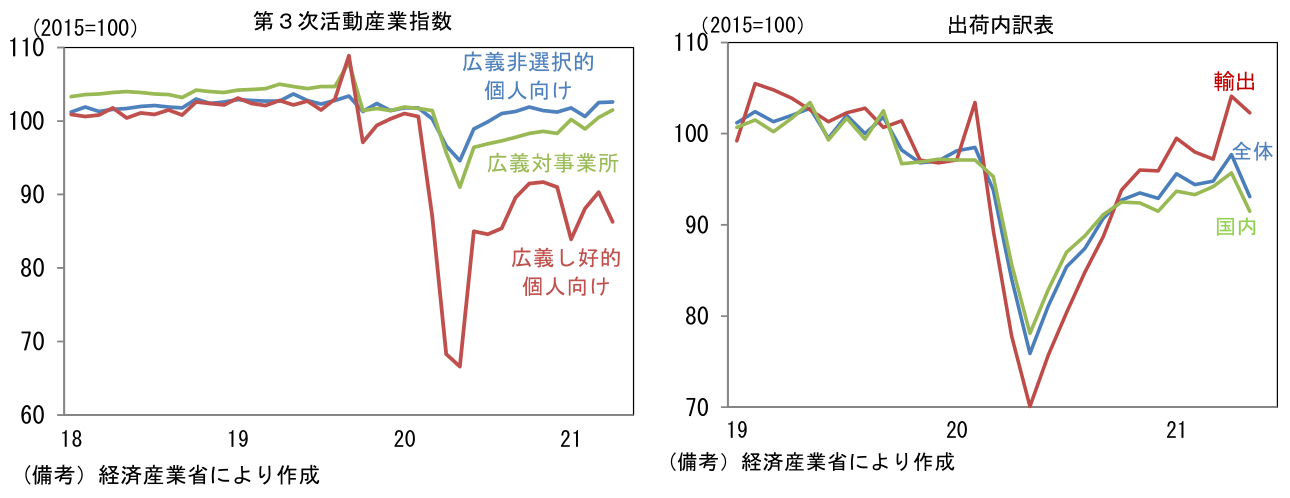

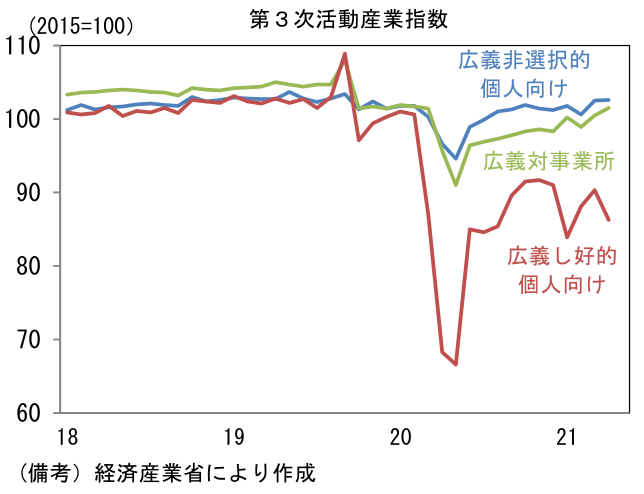

- 日本のサービス業PMIの弱さについては、他のマクロ指標と整合的でこの期に及んで改めて指摘するまでもない。今後ワクチン接種の進展に伴いリバウンドが期待されるところだが、経済活動制限が大幅に緩和されても、米国のような力強いリバウンドはおろかサービス業PMIが50を回復する状況にすらならない可能性があることは留意しておきたい。例えば2020年10月は定額給付金の効果が相応に残存し、Gotoキャンペーン(トラベル、イート)があったにもかかわらず、個人消費はさほど回復せず、サービス業PMIは50以下の領域から抜け出せなかった。関連指標では第3次産業活動指数の「広義し好的個人向けサービス」がパンデミック発生前との断層をほとんど埋めることができなかった。その間、財消費も力強さを欠き、自動車販売は相応のペントアップ需要があったにもかかわらず、2020年10-12月期は500万台(年率)を回復するのがやっとであった。

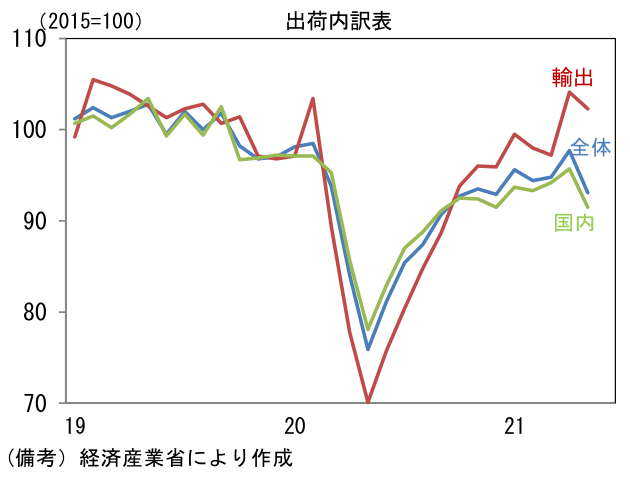

- 今後、ワクチン接種の効果が発現することで経済活動は大幅な制限緩和が期待されるため、2020年秋頃の状況よりは力強い回復が予想されるが、もしそうならないなら、現在は堅調に推移している製造業を蝕んでしまう可能性がある。昨日発表された5月の出荷内訳表では約8割を占める国内向け出荷が前月比▲4.4%と大幅に落ち込み、内需の弱さを浮き彫りにしていた。欧米株対比で劣後する日本株は、内需の復活が鍵となるだけに最近のデータは失望的な印象が拭えない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般