- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+0.7%、S&P500は+0.3%、NASDAQは▲0.1%で引け。VIXは15.60へと低下。

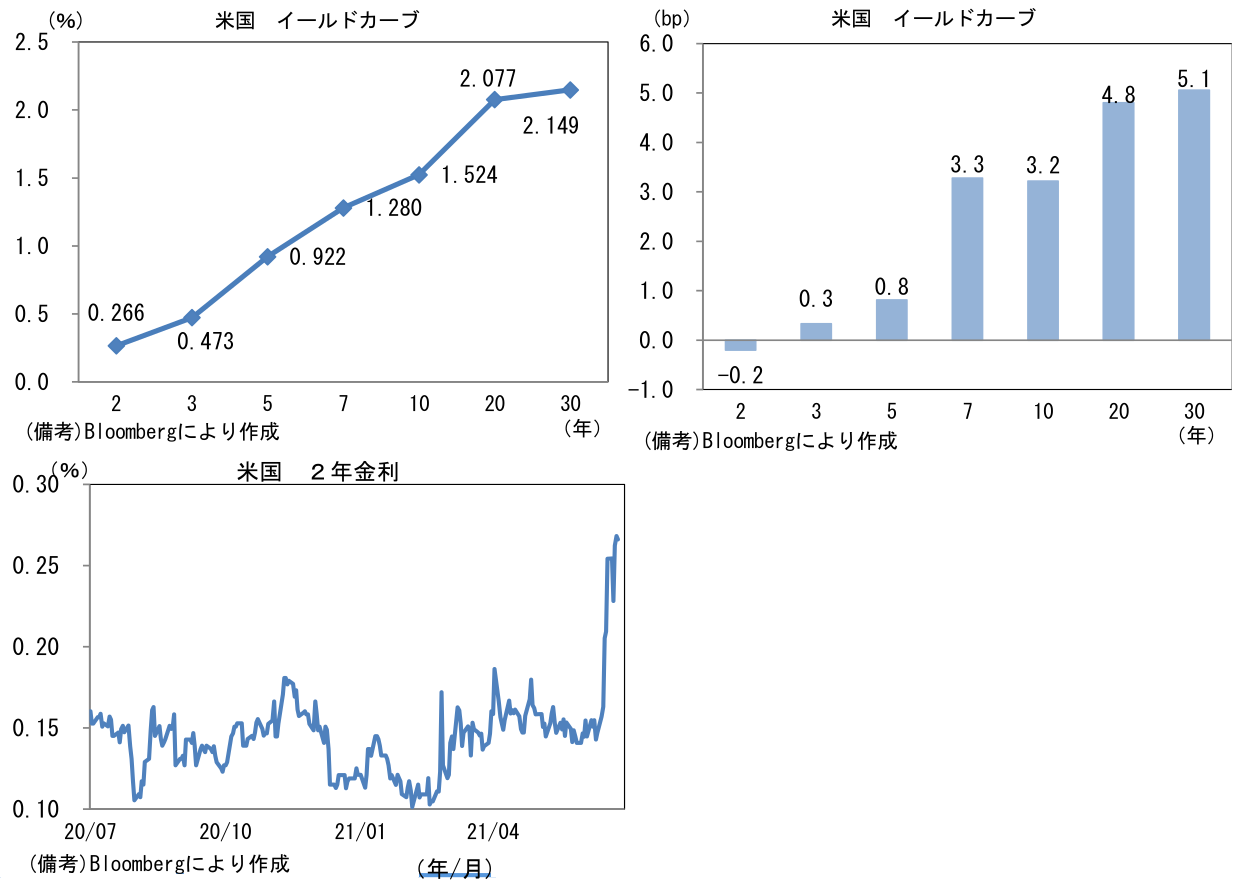

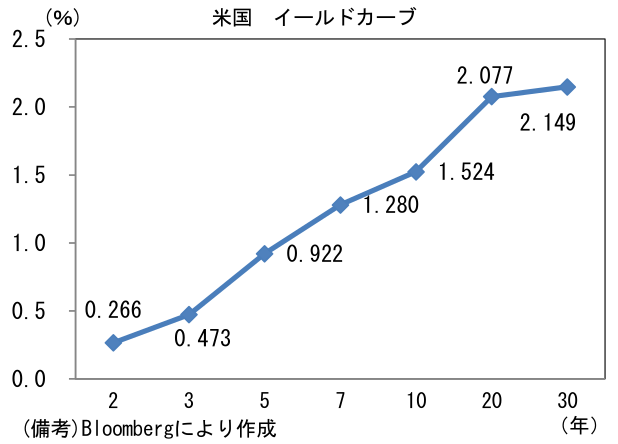

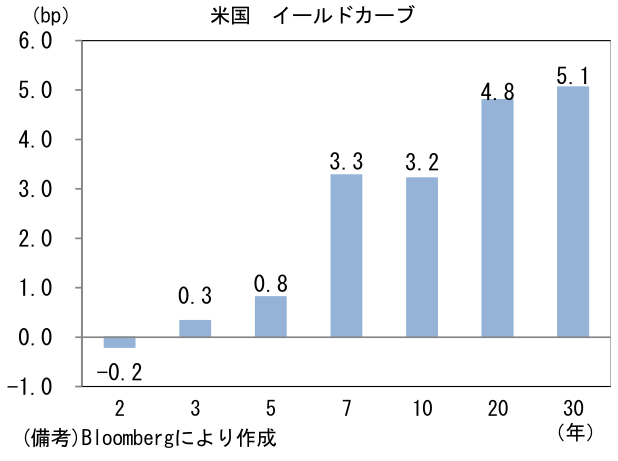

- 米金利カーブはベア・スティープ化。債券市場の予想インフレ率(10年BEI)は2.362%(+4.2bp)へと上昇し実質金利は▲0.848%(▲1.1bp)へと低下。2年金利は0.266%とFOMC以降に11bp上昇。

- 為替(G10通貨)はUSDの強さが中位程度。USD/JPYは110後半、EUR/USDは1.19前半で一進一退。コモディティはWTI原油が74.1㌦(+0.8㌦)へと上昇。銅は9413.5㌦(▲5.5㌦)へと低下。金は1776.6㌦(+1.0㌦)へと上昇。ビットコインは上昇。

経済指標

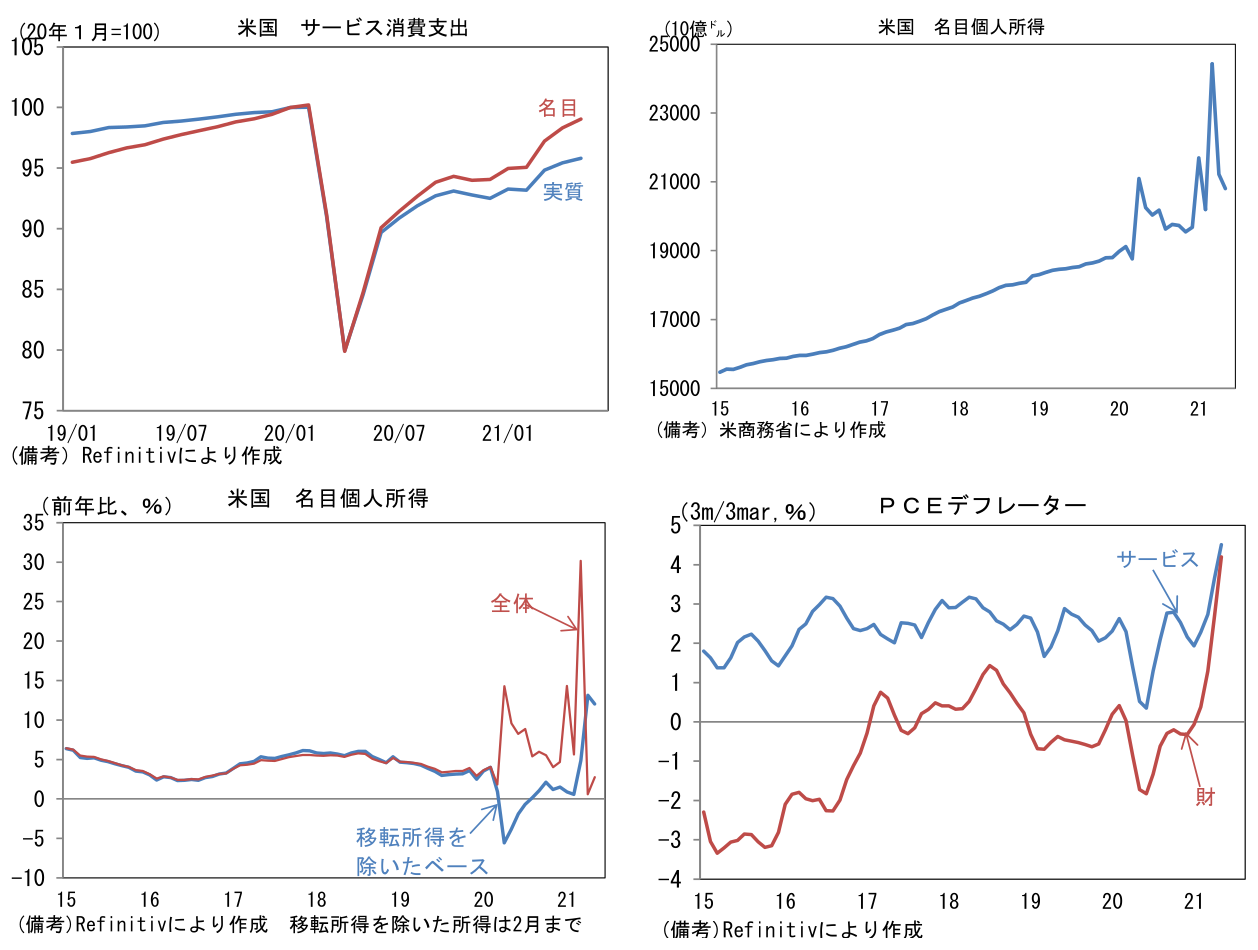

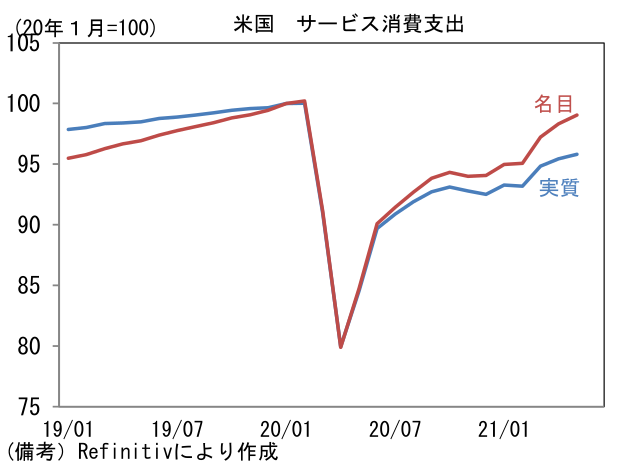

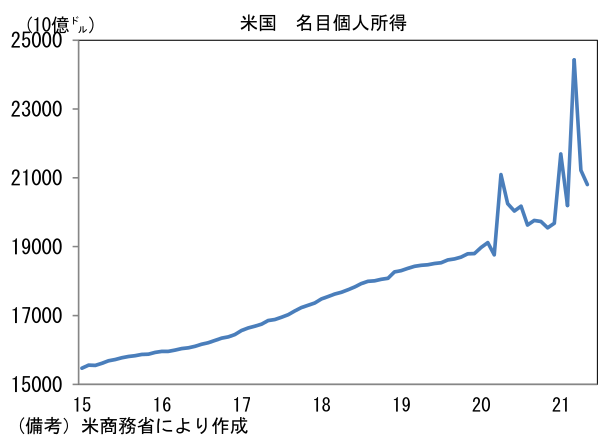

- 5月米名目個人消費支出は前月比±0.0%と予想比やや軟調も、4月分は上方修正されており均してみれば堅調。耐久財(▲2.8%)の反動減とサービス消費(+0.7%)の回復が綱引き。なおサービス消費のレベルは2020年1月対比で名目は▲1.0%、実質は▲4.2%まで回復している。名目個人所得は前月比▲2.0%と2ヶ月連続減少。賃金が前月比+0.7%と増加基調を維持した反面、失業給付の減少を主因に移転所得(社会的給付)が▲11.8%と大幅に減少。それでも移転所得を除いたマクロの家計収入は前年比+12.0%と大幅に増加した状態にある。

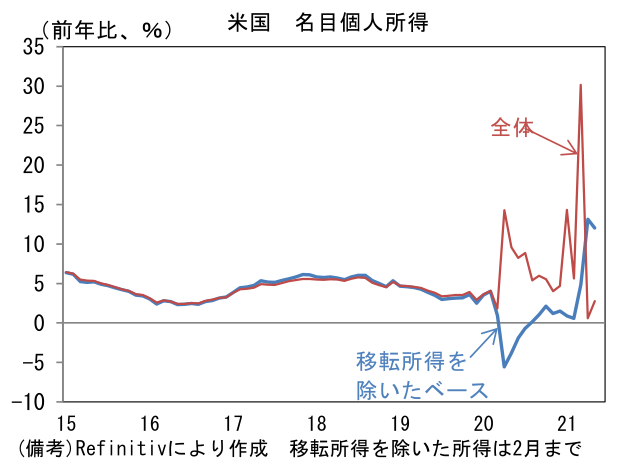

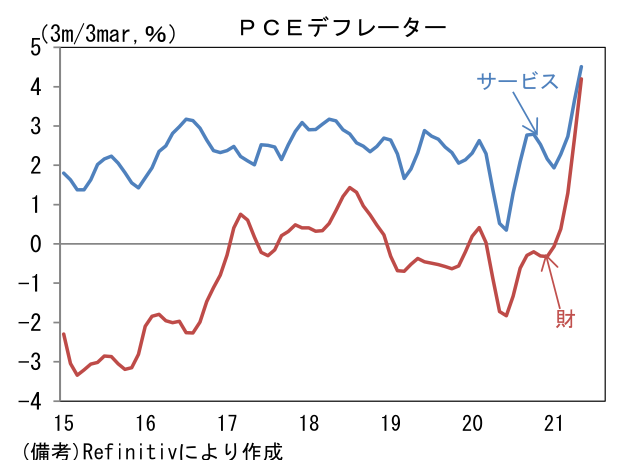

- コアPCEデフレーターは前月比+0.5%、前年比+3.4%であった。ベースエフェクトを除去するために3ヶ月前比年率(3ヶ月平均)でみても+5.0%とモメンタム加速。ここへ来てサービス業の加速が目立つ。

注目ポイント

- 今週は日米で重要指標が多く、マクロ面に注目が集まりそうだ。最重要は6月米雇用統計。コンセンサスは雇用者数が前月比+70.0万人へと加速、失業率は5.7%へと0.1%ptの低下となっている。当初期待された100万人規模の回復には至らないものの、企業の旺盛な採用意欲が示されるなか、雇用の回復期待は強い。市場予想を下回ったとしても失業保険の「期限切れ待ち」となり、労働市場の回復期待は維持されるだろう。

- その他では日本の5月鉱工業生産(6月30日)と日銀短観(7月1日)が注目される。前者は半導体不足といった供給制約もあり5月は反動減となりそうだが、大きく見れば製造業の回復傾向を確認する結果となろう。後者については25日付当レポートに詳しいが、非製造業の弱さが浮き彫りになると金融市場の空気は悪くなりそうだ。

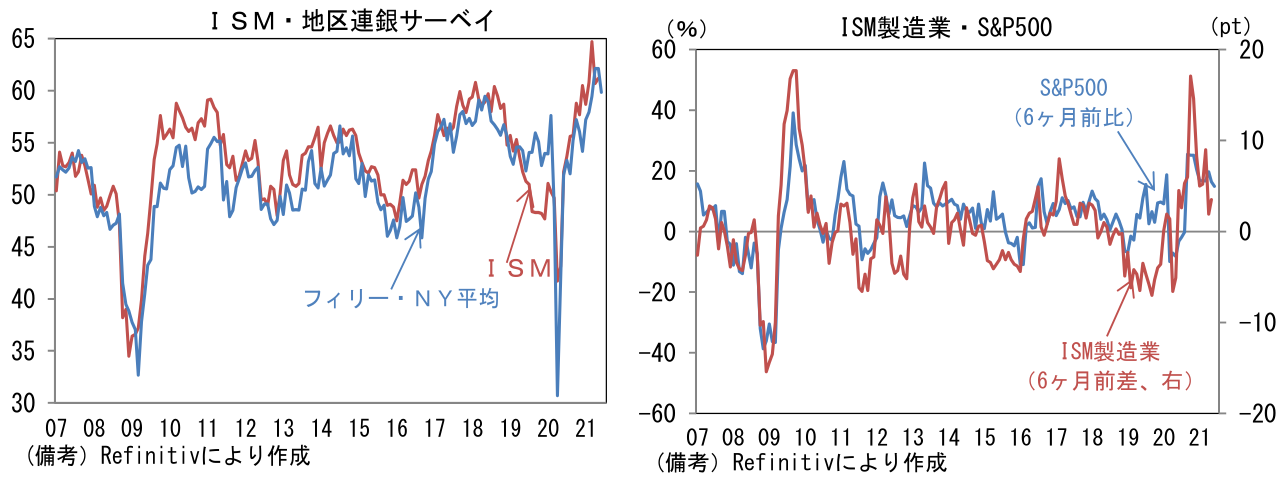

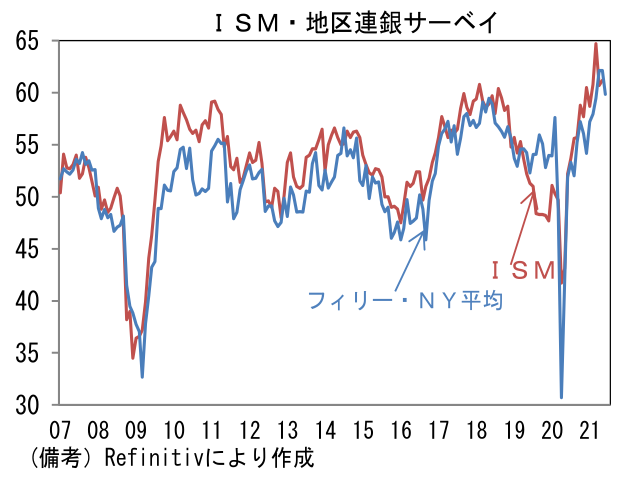

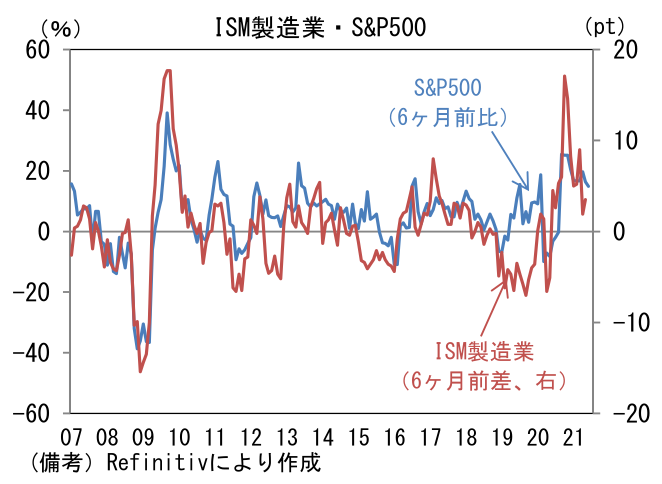

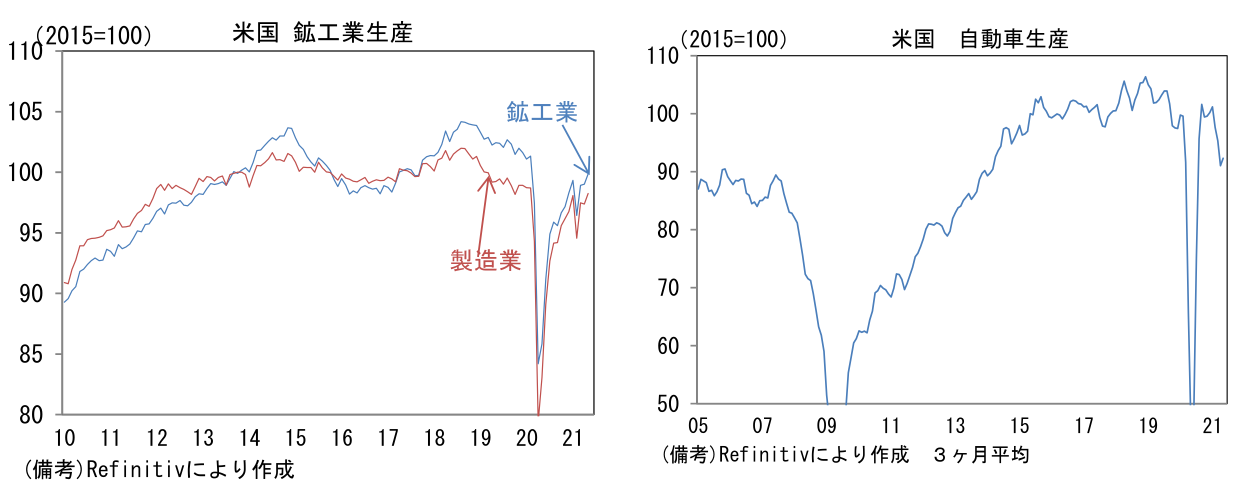

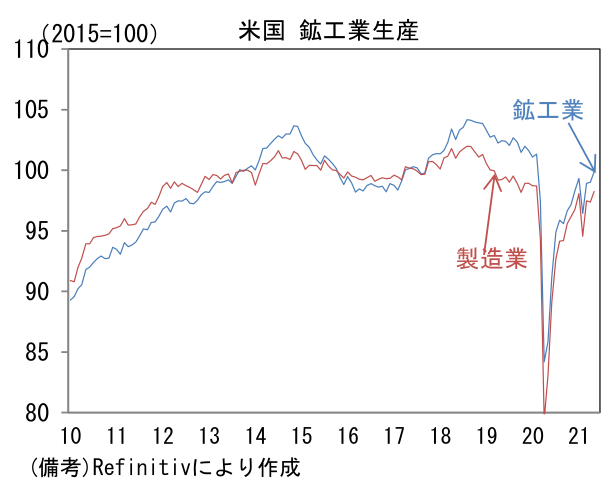

- 金融市場を読む意味においては、マーケットインパクトの大きい6月ISM製造業景況指数に注目。5月まで4ヶ月連続で60を超す異例の強さが続いているが、瞬間風速で計測した回復ペースは間もなく減速に向かう可能性が示唆されており、そうなれば金融市場の景気回復期待がピークアウトする可能性も否定できない。先行指標の地区連銀サーベイをISM換算するとフィラデルフィア連銀調査は62.7、NY連銀調査は57.0とそれぞれ直近ピークから低下し、ISMが5ヶ月ぶりに60割れを割れる可能性を示唆している。長期的にISM製造業と米国株は一定の連動性を有してきただけにISM製造業の動向は注視したい。

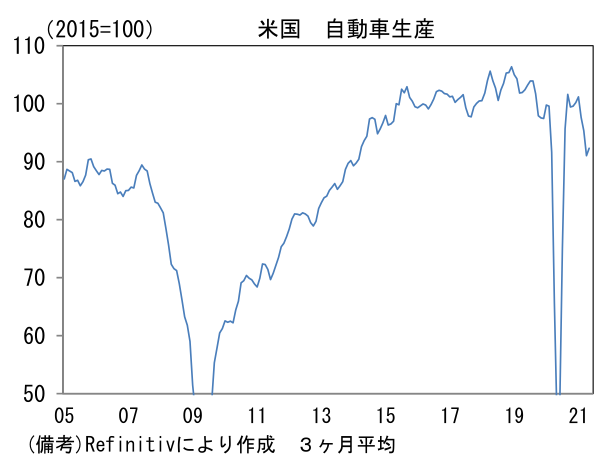

- もっとも、今次局面で悩ましいのはISMが異例の高水準を維持しているにもかかわらず、実際の生産水準は依然コロナパンデミック発生前の水準を十分に回復しておらず、また設備稼働率も低水準にあるなど生産の増加余地が残されていること。通常であればISMが60に到達する頃は、実際の生産高も充分に増加し設備稼働率も高まっているため、“これ以上”が期待しにくい状況にあり、株式市場の期待も膨らまないのだが、今回はそうした状況に当てはまらない。半導体不足でフル操業ができていない自動車は特に豊富な余地があるように思える。今後、ISM製造業が低下しても米国株が崩れるとは限らない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般