- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年末までに資産購入を終了、23年後半に利上げを開始するだろう。

金融市場

- 前日の米国市場は上昇。NYダウは+1.0%、S&P500は+0.6%、NASDAQは+0.7%で引け。VIXは16.0へと低下。

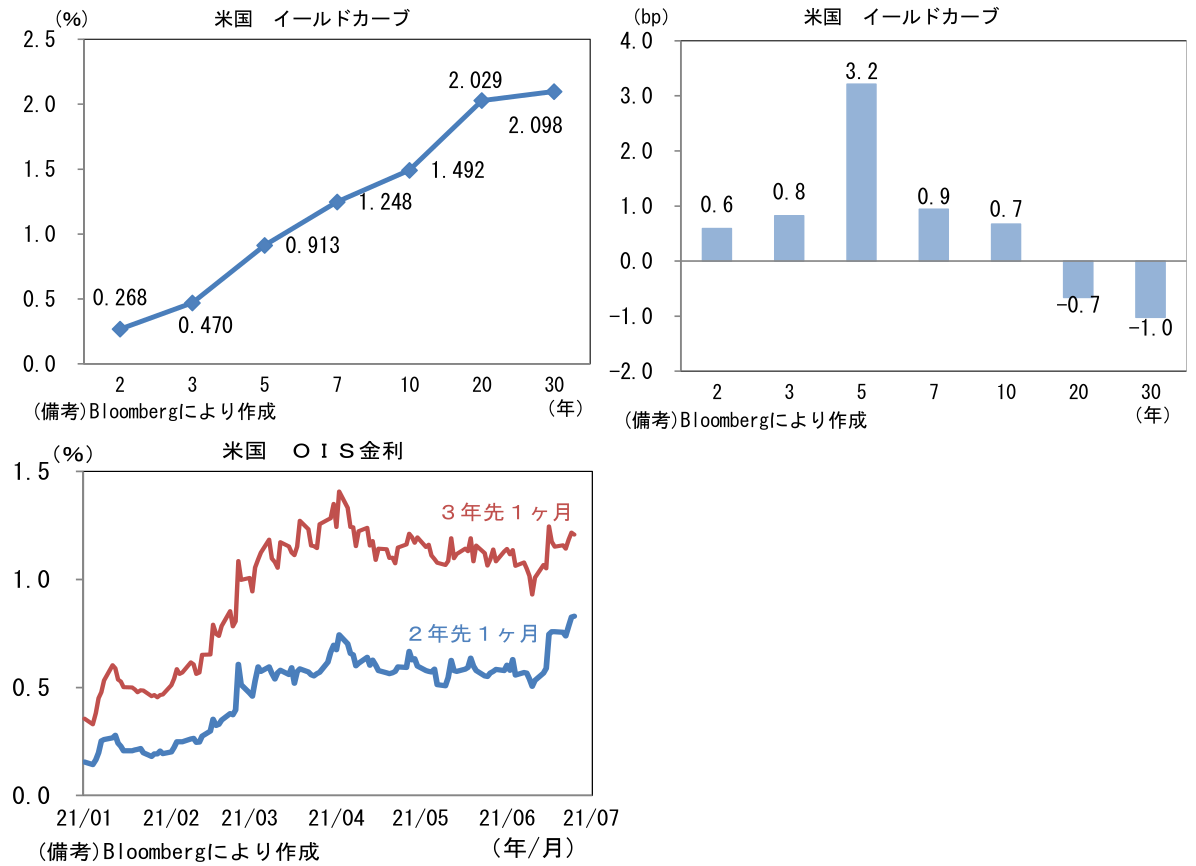

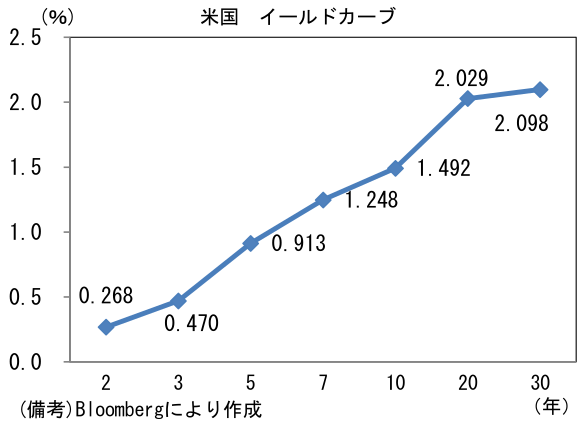

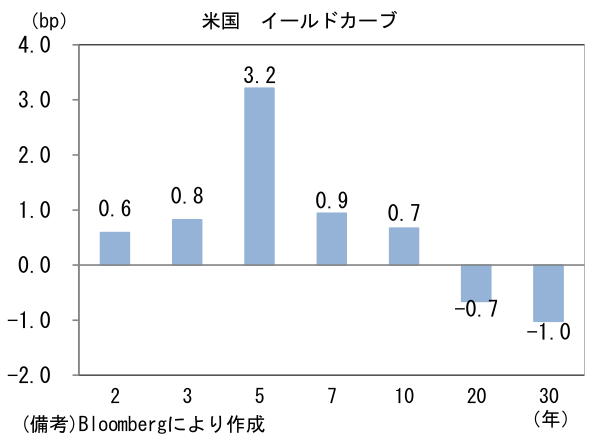

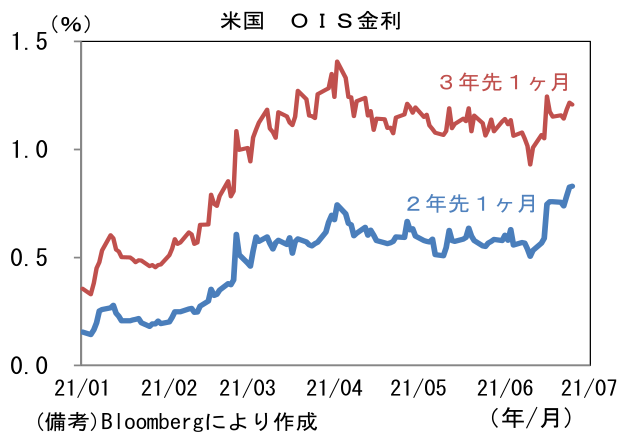

- 米金利カーブはベア・フラット化。債券市場の予想インフレ率(10年BEI)は2.321%(▲3.3bp)へと低下。実質金利は▲0.837%(+3.7bp)へと上昇。OIS金利は2年先の利上げ織り込み度合いが上昇。

- 為替(G10通貨)はUSDが弱め。USD/JPYは110後半へと小幅低下、EUR/USDは1.19前半で一進一退。コモディティはWTI原油が73.3㌦(+0.2㌦)へと上昇。銅は9419.0㌦(▲63.5㌦)へと低下。金は1775.6㌦(▲6.7㌦)へと低下。ビットコインは小幅上昇。

経済指標

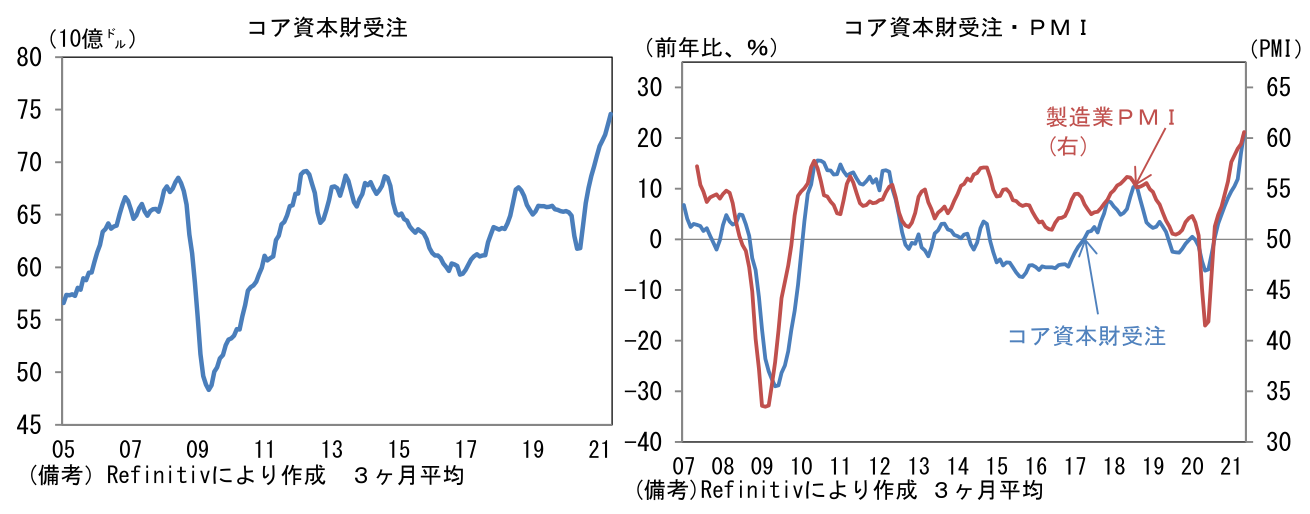

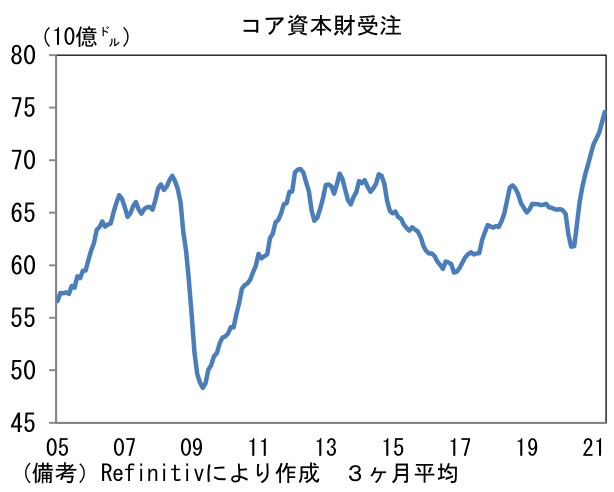

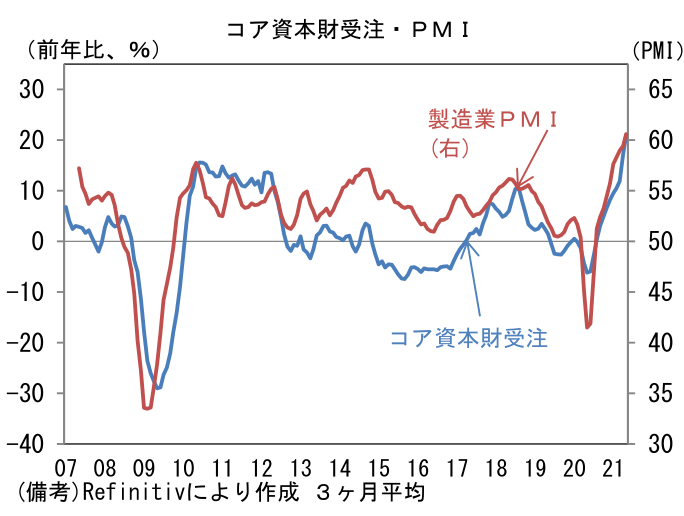

- 5月米耐久財受注は前月比+2.3%と2ヶ月ぶりに増加。このところ下落基調にあった自動車の反発が効いた。もっとも輸送用機械を除いたベースでは+0.3%と弱く、国防財や航空機を除いたコア資本財受注は▲0.1%とマイナスであった。ただしコア資本財受注は4月分が上方修正(+2.2%→+2.7%)されており、3ヶ月平均では+1.4%と堅調。水準はコロナパンデミック発生前を明確に上回っている。製造業PMIが示唆していたとおりの堅調な結果と言える。

注目ポイント

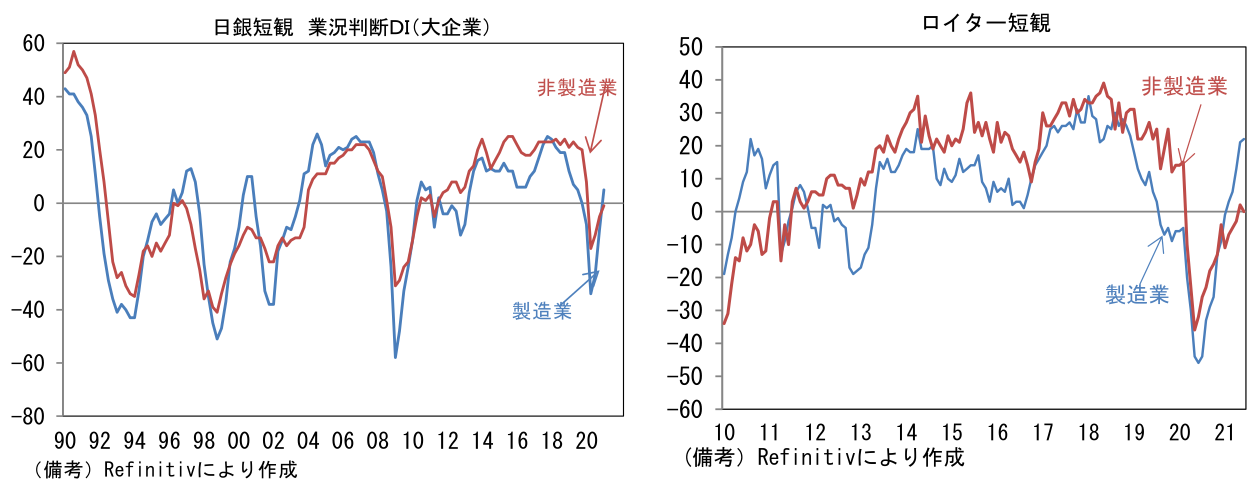

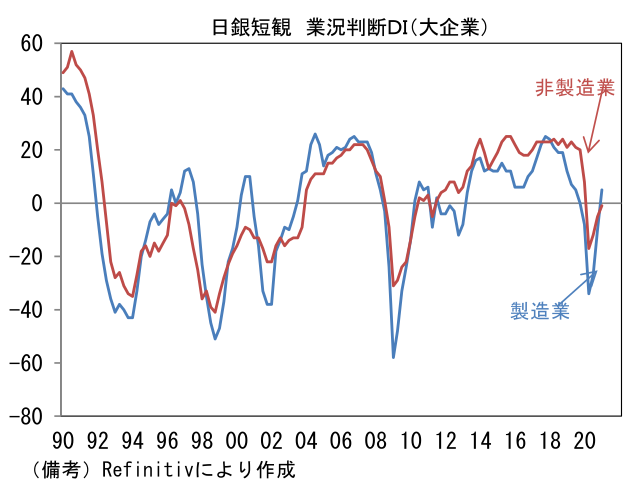

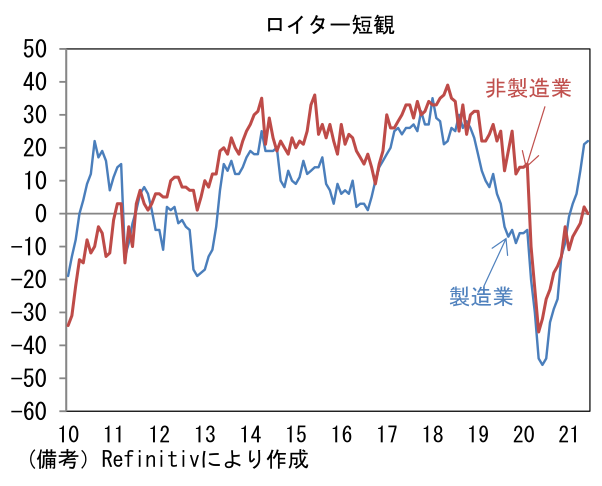

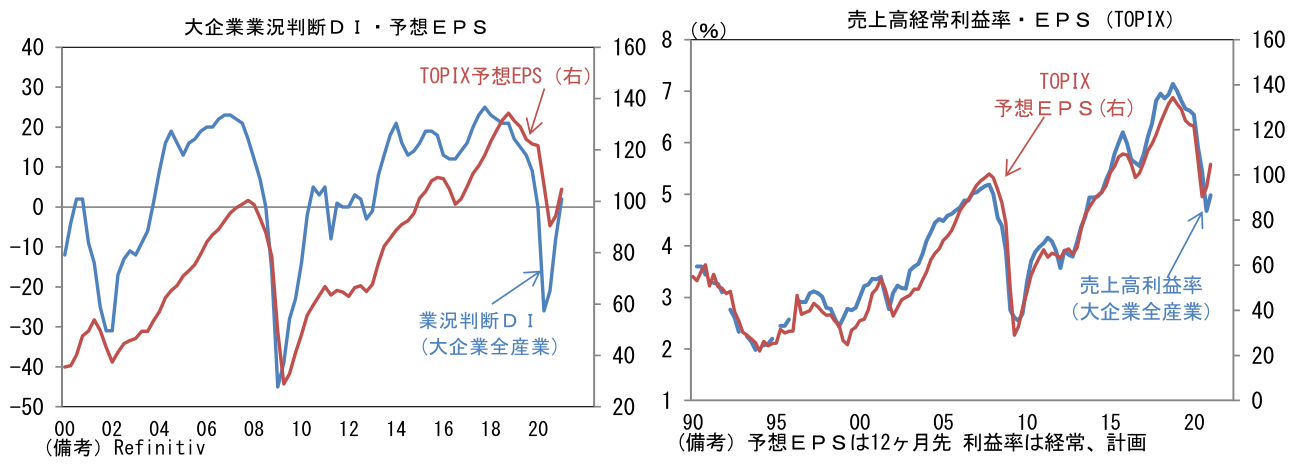

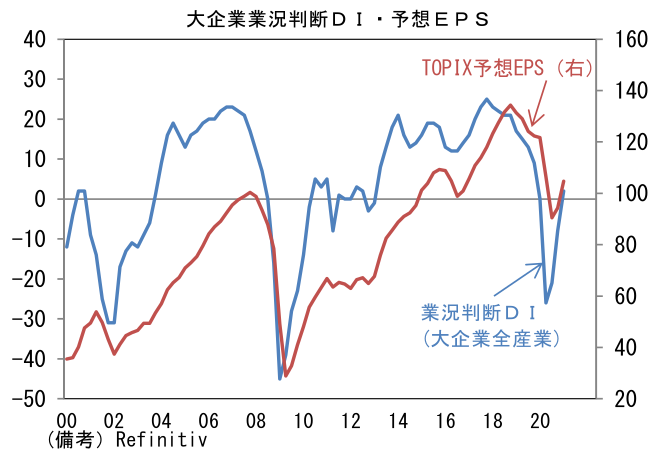

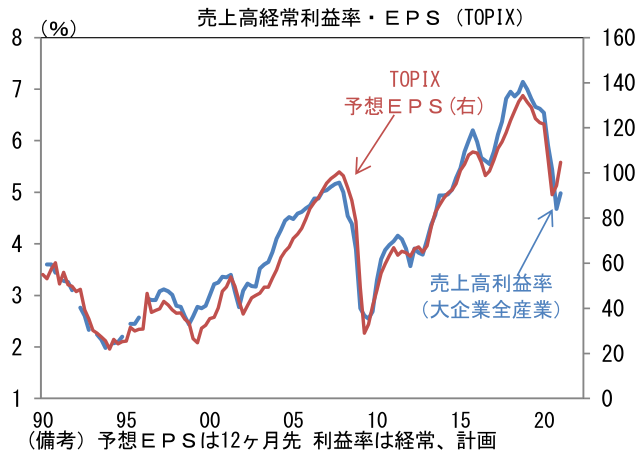

- 7月1日発表の日銀短観(6月調査)は、株式市場と関連の深い大企業全産業の業況判断DIに注目。DIは製造業を中心に改善が見込まれている一方、類似指標のロイター短観やPMIでは非製造業(サービス業)の弱さが目立っており、この点はダウンサイドリスクとして認識しておきたい。大企業全産業の業況判断DIおよび短観ベースの売上高利益率(計画)はTOPIXの予想EPSと強い連動制を有する。

- 非製造業のうち弱さが予想されるのは対個人サービス、宿泊・飲食などBtoCのウェイトが高い業種。情報サービス、通信、対事業所サービスなどBtoB系の業種が底堅さを維持するのと対照的な姿となり、いわゆる「K」字型になると思われる。

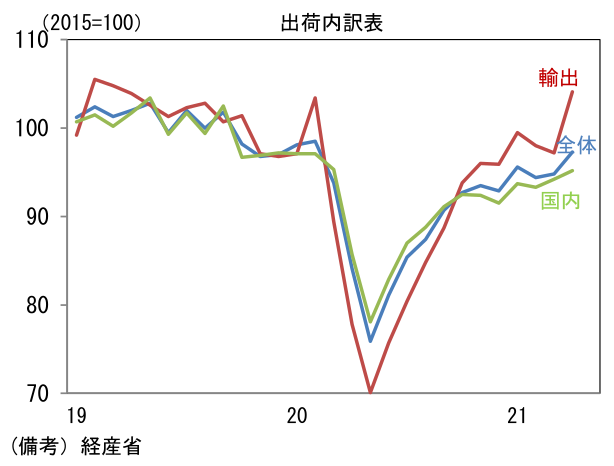

- ここで改めて内需、とりわけ個人消費の弱さをマクロ指標で確認する。まず国内で生産された財がどこへ出荷されたかを示す出荷・内訳表に目を向けると、4月時点で、全体の約2割を占める輸出向けがパンデミック発生前の水準を約4%上回る水準へと回復しているのに対し、国内向けは2%強下回る水準で停滞している。製造業は世界的なIT関連財需要の高まり、米国における自動車販売の回復など海外需要を上手く取り込んだ一方、国内向け需要は停滞し、生産の足かせになった構図が浮かび上がる。いわゆる巣ごもり需要などから耐久消費財の売れ行きは好調だったものの、対面型の経済活動が落ち込むなか、それ以外の広範な品目の需要が落ち込んだ。

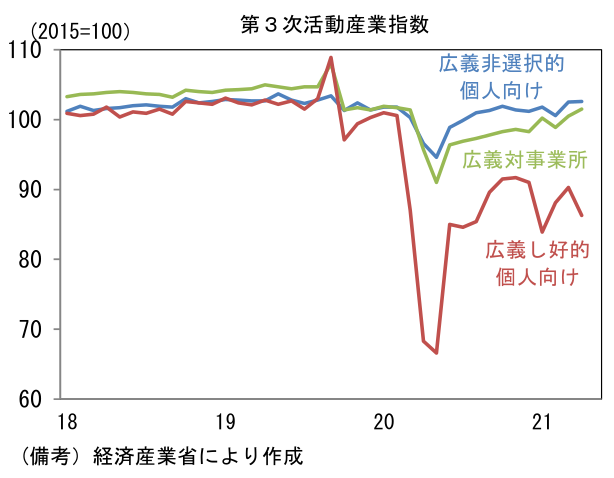

- 次に第三次産業活動指数に目を向けると、ここでは企業向けサービスと個人向けサービスの乖離が目立つ。経産省が再編集系列として公表しているベースに基づくと4月時点で、広義対事業所向けはコロナパンデミック発生前の2020年1月水準を1.0%上回る水準へと回復する一方、広義個人向けは「し好的」サービスの弱さを主因に2020年1月比▲6.3%と停滞している。旅行、外食、レジャーなどが含まれる「し好的」サービスは▲14.6%と大幅に落ち込んだ状態にあり、サービス業の弱さがこれらセクターに集中していることが浮き彫りとなる。これらに関連して消費される財需要も同時に落ち込んだとみられ、このことは国内向け財出荷の弱さを同時に説明する。

- 個人消費の弱さが続けば、輸出主導で大企業全産業の業況判断DIが改善する構図は限界を迎えるだろう。先行きはワクチン接種の進展によって、個人消費はサービス業を中心に回復が期待されるが、賃金が伸び悩むなど所得環境が悪いこともあり、改善ペースが期待外れとなる可能性もある。それが製造業を蝕む展開に注意したい。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般