- HOME

- レポート一覧

- 経済分析レポート(Trends)

- 2020年に大幅上昇したエンゲル係数

- Economic Trends

-

2021.04.30

日本経済

新型コロナ(経済)

経済理論

原油

2020年に大幅上昇したエンゲル係数

~主因は新型コロナに伴う移動・接触関連支出減。2021年はピークアウトの可能性~

永濱 利廣

- 要旨

-

- 経済的なゆとりを示すとされる「エンゲル係数」が2020年に急上昇している。背景には、新型コロナウィルスの感染拡大に伴う移動や接触を伴う支出の減少がある。原油価格急落で家計のエネルギー負担額が減少したことや、消費増税前の駆け込み需要反動による耐久消費財消費の落ち込みで消費支出が減ったことも一因。

- エンゲル係数の変化率を食料品の相対価格と実質可処分所得および平均消費性向に分けて分解すると、2020年の上昇幅2.1%ポイントのうち、2.5%ポイント分が平均消費性向の低下要因となる。一方、食料費の相対価格上昇の押し上げは0.4%ポイント押し上げにとどまり、実質可処分所得はむしろ給付金による増加に伴いエンゲル係数の押し下げ要因となっている。

- 平均消費性向の低下は、新型コロナウィルスの感染拡大を主因とした移動や接触を伴う支出の減少によりもたらされている。移動や接触を伴う支出は昨年ボトムアウトしていることからすれば、2021年のエンゲル係数はピークアウトする可能性が高い。

- 2020年夏にかけて原油価格が大きく下落した一方、2019年10月の消費税率引き上げにより耐久消費財の駆け込み需要が発生したことで、家計の平均消費性向は原油価格の下落に伴うガソリンや電気代の支出減に加え、リフォーム支出の反動減等も加わり、食費以外の消費支出額が低下してエンゲル係数を押し上げたこともある。

- 消費税率が上がる中で駆け込み需要が発生すると、特に耐久消費財は需要の先食いが生じ、その後の支出が抑制される。ただ、需要の先食いによる反動は一段落しており、耐久財の支出は持ち直している。更に、今後は日本国内でも漸く新型コロナウィルスのワクチン接種が進みつつあることからすれば、こうした消費環境の変化が平均消費性向の上昇を通じて今後はエンゲル係数の低下をもたらす可能性がある。

- 一般的には、エンゲル係数急上昇について「生活水準の低下」との見方が多い。しかし、携帯通信料金引き下げ等に伴う余分な通信料支出の減少によりエンゲル係数が上昇しても、それは生活水準の低下とは言えず、こうしたエンゲル係数の上昇については割り引いて考える必要がある。エンゲル係数を評価する場合は、その背景にある相対価格や実質可処分所得、平均消費性向等に分解して慎重な評価をすべき。

- 目次

エンゲル係数で示される生活水準の低下

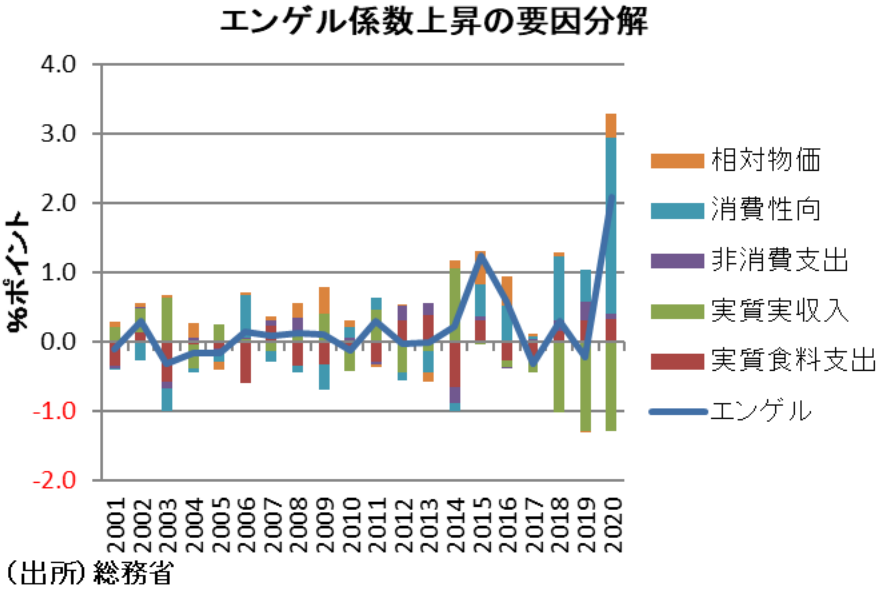

経済的なゆとりを示す「エンゲル係数」が急上昇している。特に2020年には総務省「家計調査」の勤労者世帯ベースで前年に比べて+2.1ポイント高い26.0%となった。この背景には、コロナショックに伴うサービス消費の落ち込みやエネルギー価格の下落があると推察される。

エンゲル係数は、家計の消費支出に占める食料費の割合であり、食料費は生活する上で最も必需な品目のため、一般に数値が下がると生活水準が上がり、逆に数値が上がると生活水準が下がる目安とされている。

エンゲル係数は相対価格と所得と消費性向に分解可能

エンゲル係数は、家計の消費支出に占める食料費の割合とされているが、その変動には、いずれも数量と価格が関係している。つまり、消費者物価(総合)に対して相対的に食料品価格が上昇すれば、エンゲル係数の押し上げ要因となる一方で、相対的に食糧費以外の支出抑制もエンゲル係数の押し上げ要因となる。

また、分母の消費支出は可処分所得と平均消費性向すなわち家計が自由に処分できる所得と世帯の消費意欲に分解できる。そして、可処分所得は実収入すなわち世帯の現金収入を合計した税込み収入に左右される一方で、非消費支出すなわち税金や社会保険料など世帯の自由にならない支出にも左右される。従って、こうした要因に分解すれば、エンゲル係数がなぜ上昇したかを分析できる。

エンゲル係数=(実質食料費×食料費価格)/(実質消費支出×消費者物価)

=実質食料費×(食料費価格/消費者物価)/(実質可処分所得×平均消費性向)

=実質食料費×食料費相対価格/((実質実収入-実質非消費支出)×平均消費性向)

エンゲル係数の上昇は消費性向の落ち込みが主因

2020年のエンゲル係数は前年比で+2.1ポイントの上昇を記録した。そこで、エンゲル係数の上昇率を食料品の消費量と相対価格および実収入と非消費支出、平均消費性向に分けて要因分解してみた。すると、食料品の相対価格が+0.4ポイントの押し上げに働く一方で、平均消費性向の低下要因がそれを大きく上回る+2.5ポイントの押し上げ要因になっていることが分かる。

また、可処分所得の内訳では、給付金に等に伴う実質実収入の増加によりトータルで▲1.2ポイントの押し下げ要因となる。一方、実質食料品消費の要因は+0.3%ポイントの押し上げに止まる。つまり、消費者の平均消費性向の低下が2020年のエンゲル係数上昇の主因といえる。

消費性向の低下は新型コロナに伴う移動・接触を伴う支出減

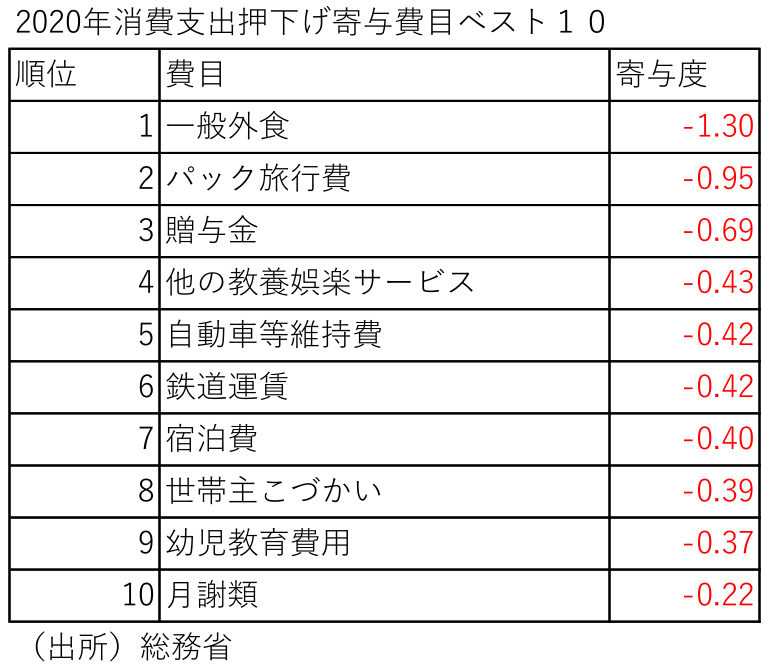

そこで、消費性向低下の主因を探るべく、総務省「家計調査」を用いて2020年の消費支出前年比の押下げ寄与が大きい品目を抽出してみると、「一般外食」がトップとなる。

しかし、これはエンゲル係数の分子にも含まれるため、これを除いて考えれば「パック旅行費」がトップ、続いて「贈与金」、入場・観覧・ゲーム代が大きく足を引っ張った「他の教養娯楽サービス」と続く。そして、それ以降も「自動車等維持費」「鉄道運賃」「宿泊費」「世帯主こづかい」「幼児教育費用」、スポーツ月謝等の「月謝類」と続いていることからすれば、消費性向低下の主因は、新型コロナウィルスの感染拡大に伴う移動や接触を伴う支出が抑制された要因が大きいと推察される。

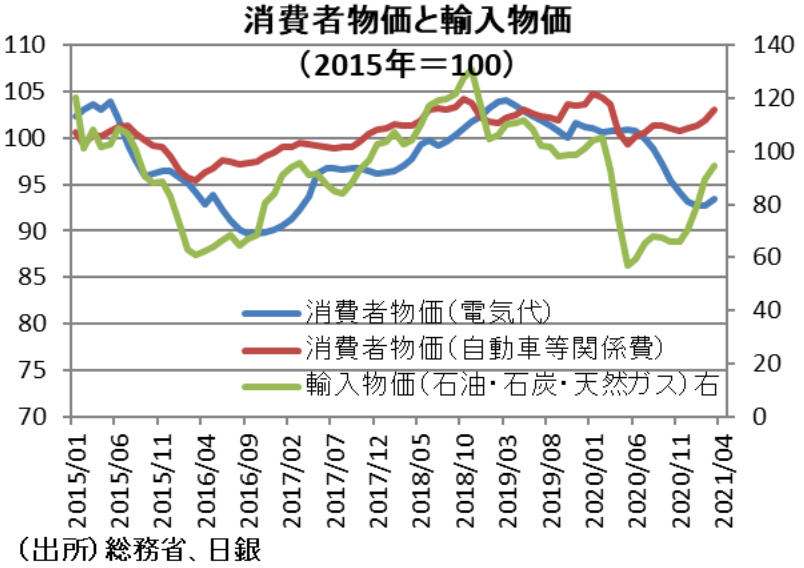

なお、さらに細かい費目別で2020年消費支出の押下げ要因が大きい費目を抽出すると、「ガソリン代」や「外壁・塀等工事費」が上位に入っている。こうしたことからすれば、コロナショックに伴う原油価格下落によりガソリン代の支出が減少したことや、2019年10月の消費税率引き上げに伴う需要の先食いを通じたリフォーム等の支出減も消費性向低下の一因となっていると言えよう。

エンゲル係数はピークアウトの可能性

しかし、足元では昨年のコロナショックを受けた世界経済の低迷から、循環的に景気が回復しつつあること等により、原油価格が持ち直し傾向で推移している一方、欧米諸国ではワクチン接種率の上昇などを受けて、市場の金利水準もコロナショック時から上昇している。こうなれば、世界のマネーの流れは相対的に高金利の国に流れやすくなることに加えて、為替もリスク回避通貨とされる円が買われにくくなり、今後は昨年より高水準のガソリンや電気代の価格が維持される可能性が高い。つまり、今後のガソリン等を含む「自動車等維持」や「電気代」等の支出は昨年よりも増加すると見ておいたほうが良いだろう。

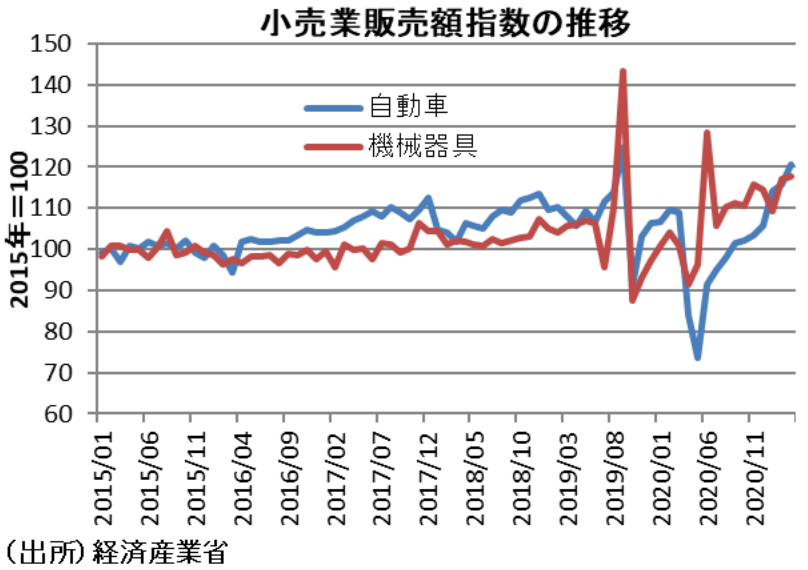

一方、消費税率引き上げに伴う駆け込み需要の反動減も永遠に続かない。需要の先食いといっても、5年も10年も先の需要まで前倒しできないためだ。事実、経済産業省「商業動態統計」によれば、自動車や機械器具小売業の販売額指数は、いずれも昨年中に底打ちをして、持ち直し基調にある。従って、ガソリンや光熱費が上昇する中で消費税率引き上げに伴う駆け込み需要の反動が軽減すると、特に車や家電、リフォーム等の支出を中心に全体の消費支出の拡大を通じてエンゲル係数の押し下げ要因となる。

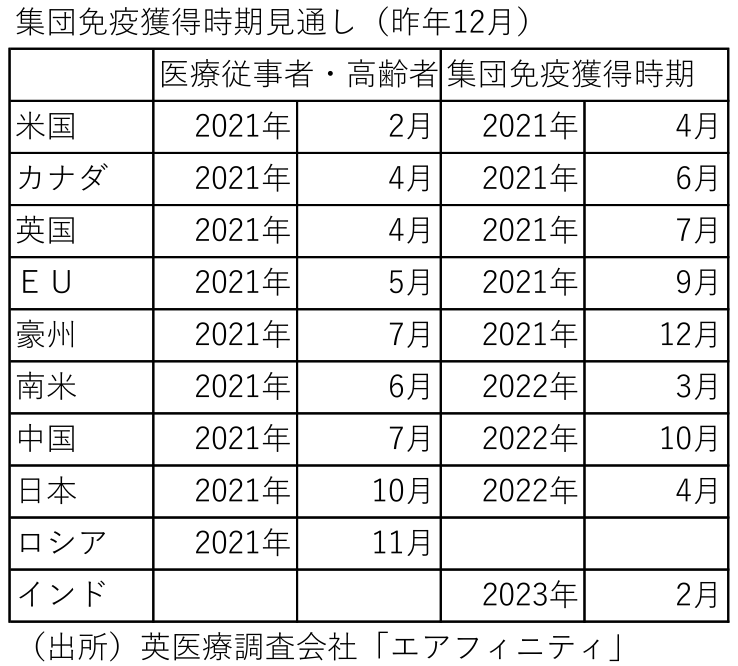

更に重要なのは、日本国内でもワクチンの接種が進みつつあることがある。事実、英国医療調査会社「エアアフィニティ」が昨年12月に公表した各国の集団免疫獲得時期の見通しを見ると、日本は欧米諸国には大きく遅れるものの、医療従事者や高齢者への接種完了時期が今年10月、集団免疫獲得時期が来年4月となっている。このように、今後日本国内でもワクチンの接種が順調に進めば、徐々に異動や接触を伴う支出が回復することが期待できると言えよう。そして、こうした移動や接触を伴う支出の持ち直しは平均消費性向の上昇を招き、結果としてエンゲル係数の低下圧力になるといえる。

エンゲル係数の変化には慎重な判断が必要

世間ではエンゲル係数急上昇について「生活水準の低下」との見方がされている。しかし、今後予想される携帯料金の引き下げに伴う余分な通信料出費の減少に伴いエンゲル係数が上昇しても、それは単純に生活水準の低下とは言えず、こうしたエンゲル係数の上昇は割り引いて考える必要がある。

つまり、本当の意味での生活水準の低下には、単純な消費支出の減少だけでなく、家計の実収入の減少や増税等による非消費支出の増加等を通じた可処分所得の減少が必要となる。そしてそうなるには、家計の可処分所得の減少により消費支出がやむなく減少することによるエンゲル係数の上昇がもたらされることが不可欠といえよう。従って、エンゲル係数を評価する場合は、単純な食料費と消費支出の関係だけではなく、その背景にある相対価格や可処分所得、平均消費性向等に要因を分解して慎重に判断すべきだろう。

永濱 利廣

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 永濱 利廣

ながはま としひろ

-

経済調査部 首席エコノミスト

担当: 内外経済市場長期予測、経済統計、マクロ経済分析