- Market Flash

-

2021.04.23

金融市場

マーケット見通し

株価

為替

金利

FOMC パウエル議長は金利低下を好機とみる可能性

~テーパリング示唆の示唆のサインに注目~

藤代 宏一

- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.9%、S&P500は▲0.9%、NASDAQは▲0.9%で引け。VIXは18.70へと上昇。バイデン政権が掲げていた富裕層(所得100万㌦)のキャピタルゲイン増税案の具体的内容が来週にも発表されるとの報道を受けて株式市場は売り優勢に転じた。

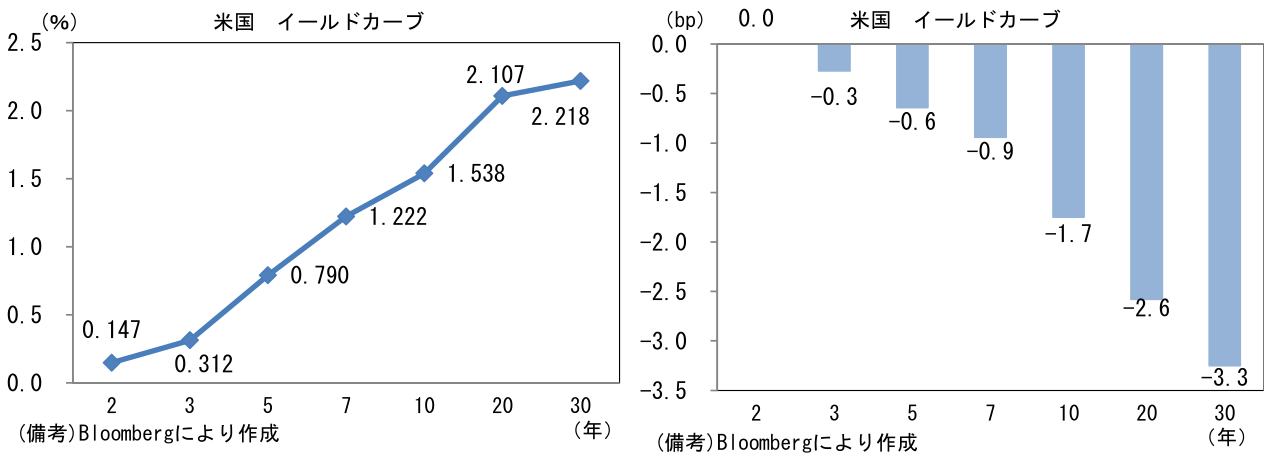

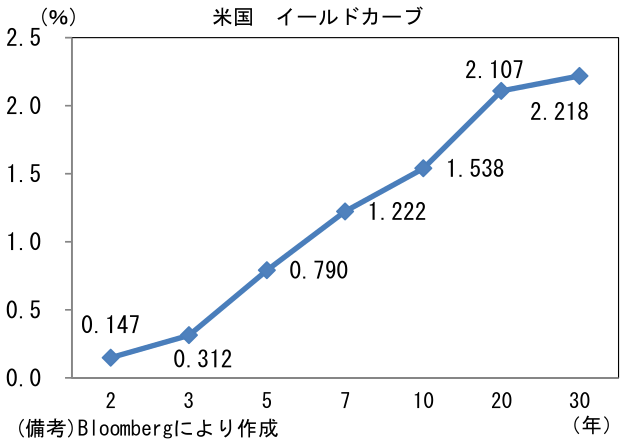

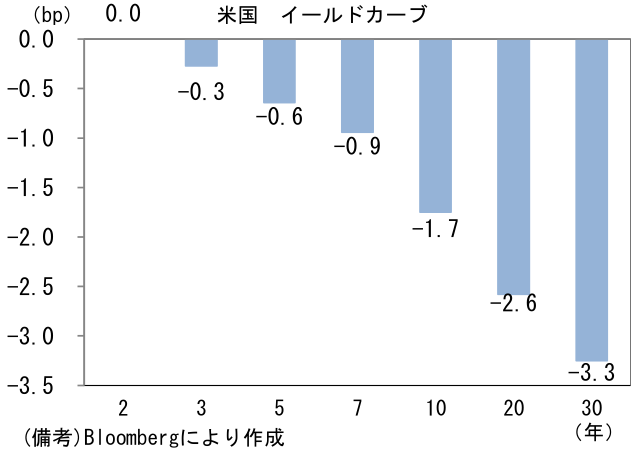

- 米金利カーブはブル・フラット化。予想インフレ率(10年BEI)は2.332%(▲0.2bp)へと低下。債券市場の実質金利は▲0.796%(▲1.4bp)へと低下。ECB理事会は特段材料視されなかった。

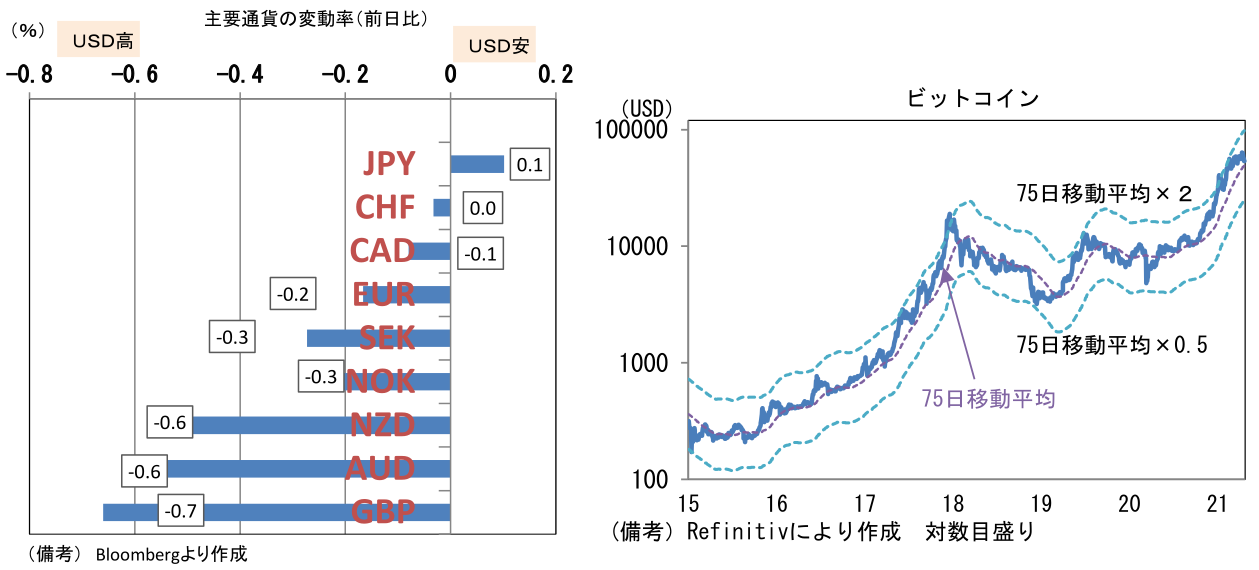

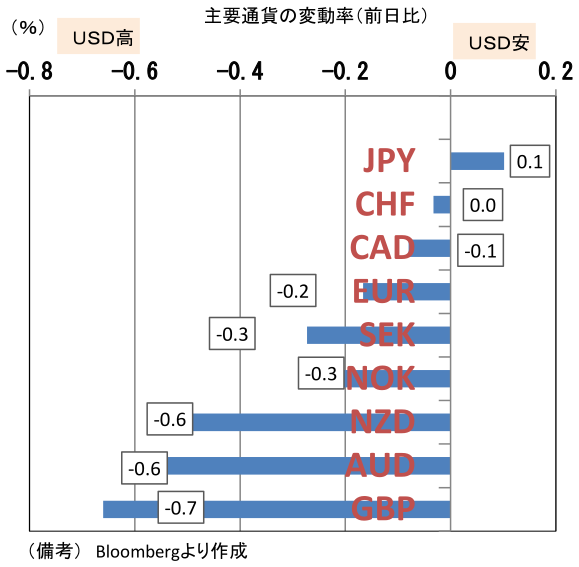

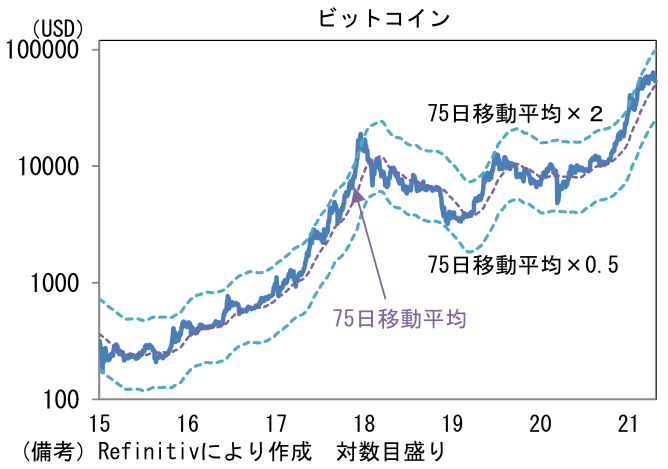

- 為替(G10通貨)はUSDが堅調。USD/JPYは108を割れ、EUR/USDは1.20近傍で一進一退。コモディティはWTI原油が61.4㌦(+0.1㌦)へと上昇した反面、銅は9401.0㌦(▲44.0㌦)へと低下。金は1781.2㌦(▲11.1㌦)へと低下。景気の強さを反映する「銅」と安全資産「金」の相対価格は上昇。ビットコインは大幅続落。

経済指標

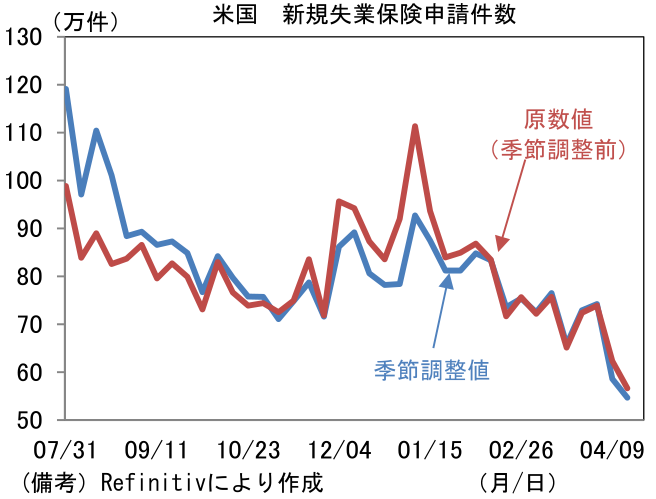

- 米新規失業保険申請件数は54.7万件とコロナパンデミック発生後の最低を2週連続で更新。季節的に失業が発生しにくい時期ではあるが、飲食店の再開等によって労働市場が回復力を増している可能性は高い。4月雇用統計は3月と同程度の強さが期待される。

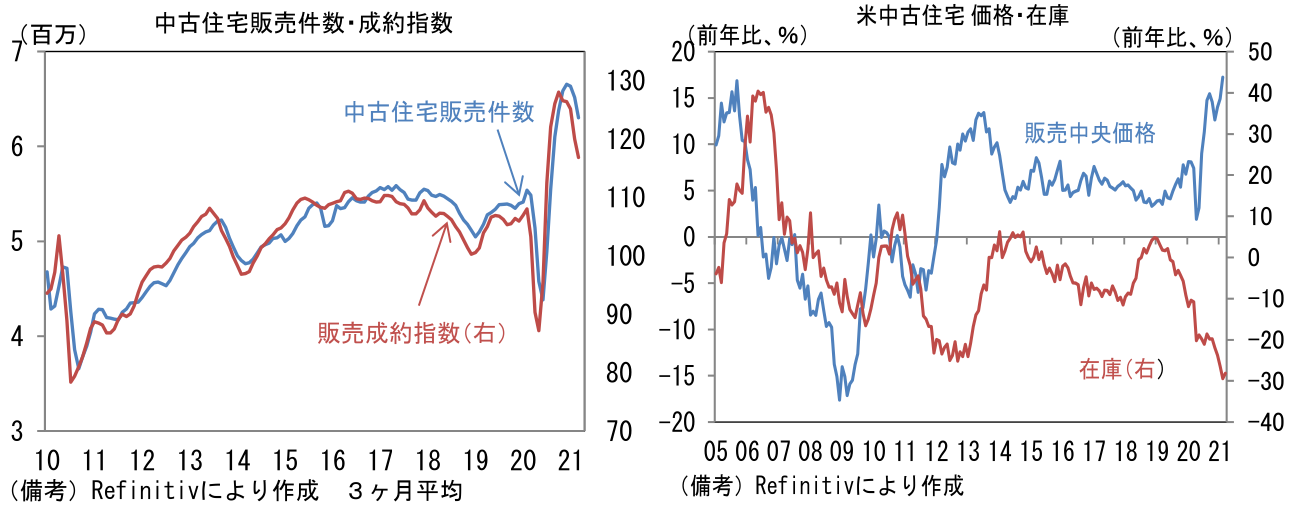

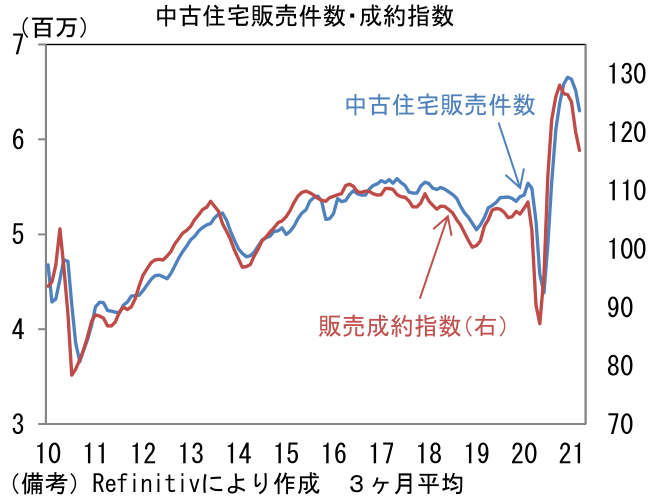

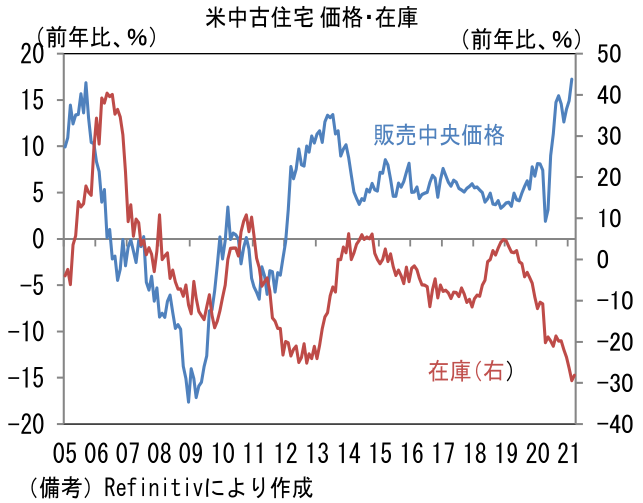

- 米3月中古住宅販売件数は前月比▲3.7%、601万件。手頃物件の枯渇によって2ヶ月連続の減少となった。販売中央価格は(ベースエフェクトはほとんど無く)前年比+17.2%と大幅に上昇、販売可能在庫は前年比▲28.2%と大幅に減少した。先行指標として有用な販売成約指数の低下に鑑みると、販売件数の下落基調はしばらく続きそうだ。

注目ポイント

- 来週のFOMC(27-28日)は金融政策の現状維持が予想される。もっとも、パウエル議長の記者会見では米国経済の楽観的な見通しが示され、それが量的緩和の縮小観測を惹起する可能性がある。パウエル議長が、長期金利が低下傾向にある現状を好機と捉え、これまで時期尚早として一蹴してきたテーパリング議論について表現を変更してくるかもしれない。3月FOMCに比べてハト派度合いが薄れる可能性がある。

- 既にパウエル議長は4月15日のオンライン形式のイベントで「われわれの目標に向け、ガイダンス発表時の昨年12月からさらなる顕著な進展を遂げれば、資産購入のテーパリングに乗り出す時となるだろう」と発言している。12月FOMCで示されたバランスシート政策のフォワードガイダンスは「雇用最大化と物価安定の目標達成に向けて著しい進展があるまで(バランスシート拡大政策を続ける)」というものであったから、景気認識が上方修正されるのであれば、その分だけテーパリング議論が具体的しても不思議ではない。オンラインイベントでの発言は金融市場でさほど材料視されなかったが、同じ主旨の発言をFOMC後の記者会見で繰り返せば、相応の注目を浴びるのではないか。「今後数ヶ月、米国経済の成長軌道が資産購入ペースの変更を議論できる状態になっていることを期待する」などといった見解が示される可能性もある。

- やや先の話になるが、FOMCの3週間後に発表される議事要旨ではテーパリング議論が(3月FOMC対比で)多く盛り込まれる可能性がある。一部参加者の意見として「十分前もって(well in advance)資産購入ペースの変更を金融市場に伝えるために、向こう数ヶ月のうちに計画を示す必要がある」といった示唆的な表現が記載されても不思議ではない。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般