- 要旨

-

- 日経平均は先行き12ヶ月30,000程度で推移するだろう。

- USD/JPYは先行き12ヶ月113程度で推移するだろう。

- 日銀は、現在のYCCを長期にわたって維持するだろう。

- FEDは、2022年前半に資産購入の減額を開始するだろう。

金融市場

- 前日の米国株は下落。NYダウは▲0.4%、S&P500は▲0.5%、NASDAQは▲1.0%で引け。新規の材料に乏しいなか、金利上昇を横目に利益確定売りが優勢。VIXは17.30へと上昇。

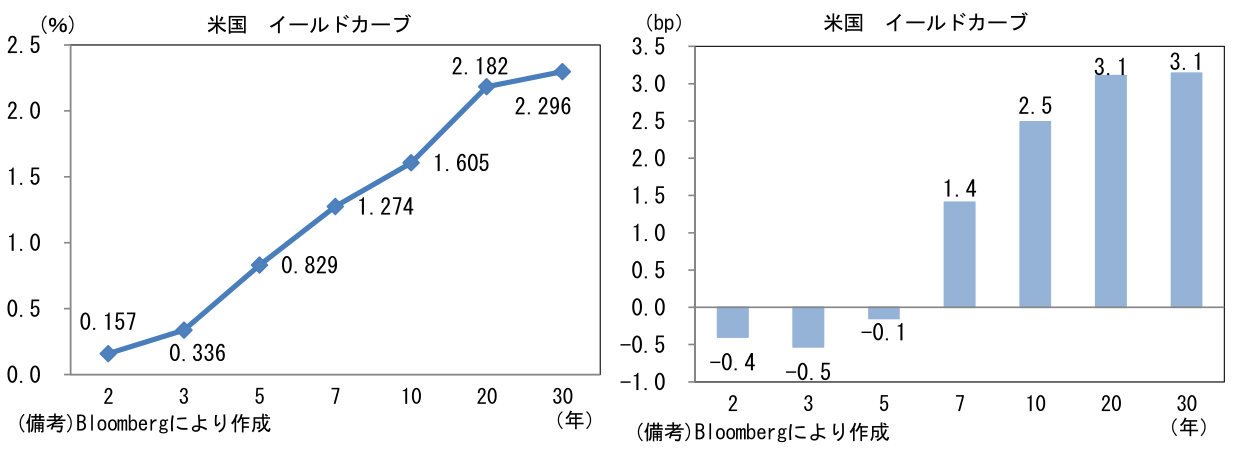

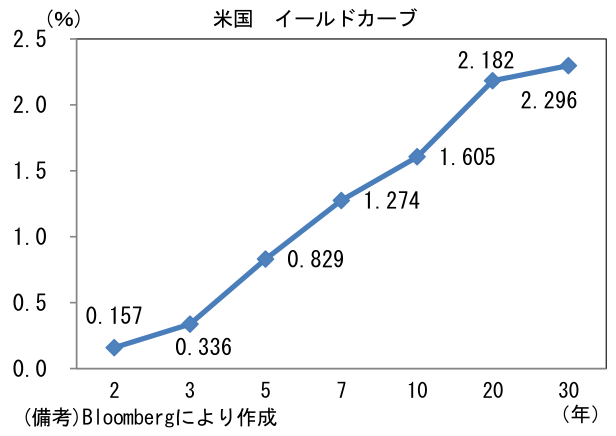

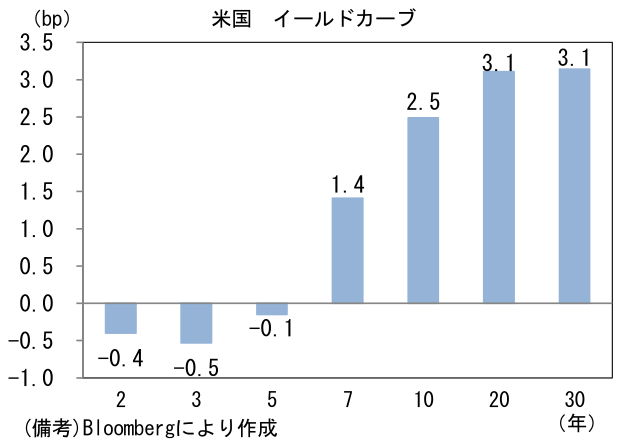

- 米金利カーブはツイスト・スティープ化。10年1.5%台では買い需要が薄い。予想インフレ率(10年BEI)は2.355%(▲1.6bp)へと低下し、債券市場の実質金利は▲0.753%(+4.0bp)へと上昇。

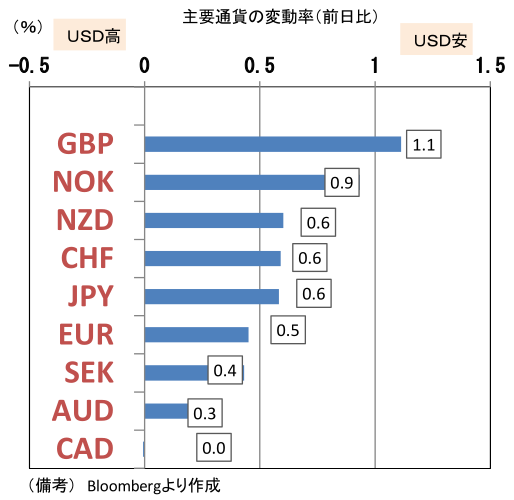

- 為替(G10通貨)はUSD安傾向。USD/JPYは108前半へと下落、EUR/USDは1.20を突破。コモディティはWTI原油が63.4㌦(+0.3㌦)へと上昇。銅は9376.0㌦(+165.0㌦)へと上昇。金は1769.4㌦(▲9.6㌦)へと低下。景気の強さを反映する「銅」と安全資産「金」の相対価格は上昇。ビットコインは反発。

経済指標

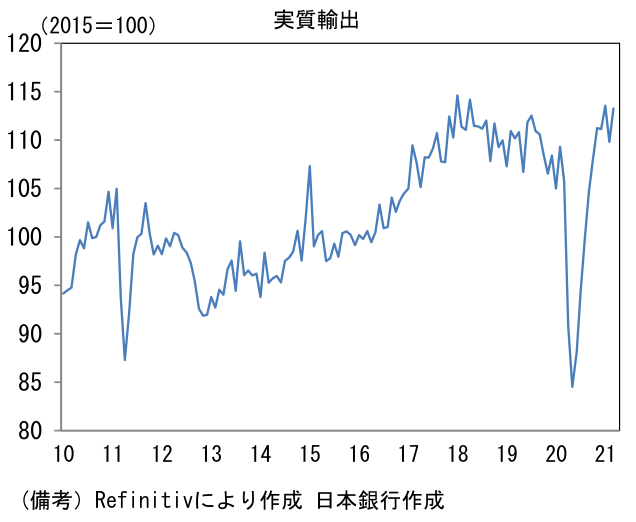

- 日本の3月貿易統計によると輸出金額(季節調整値)は前月比+4.3%と2ヶ月ぶりに増加。当社算出の実質輸出は前月比+3.0%と増加。コロナパンデミック発生前の水準を明確に上回って推移している。地域別では米国と中国。品目別では自動車、半導体関連が堅調。また設備投資意欲の回復を映じて一般機械(≒資本財)も底堅い。先行きは半導体不足が足かせとなり自動車関連は下押しされるも、米国の需要回復を受け、全体としてみれば緩やかな増加基調を維持しよう。

注目ポイント

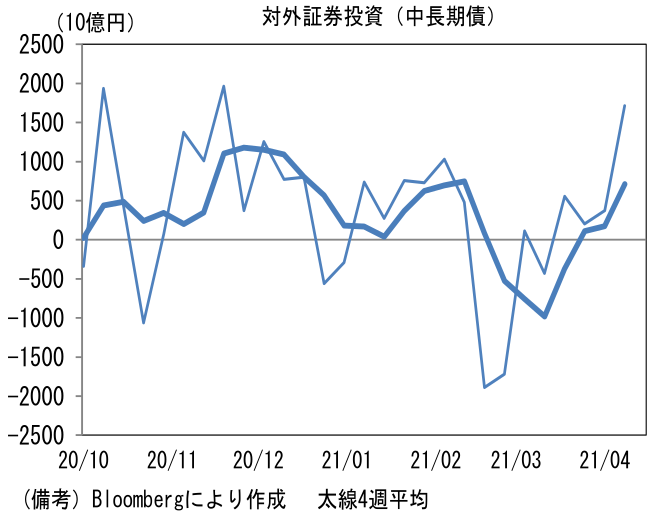

- 4月入り後のサプライズと言えば、米金利低下だろう。3月31日に1.74%を付けた米10年金利は16日に1.58%まで低下した。低下の背景として考えられるのは①雇用統計(2日)、FOMC議事要旨(7日)、CPI(13日)といった金利上昇を引き起こす可能性のあったイベントを通過したことで米国債のショートポジションが巻き戻されたこと。②新年度入りした本邦機関投資家の潤沢な買い需要などが指摘されている。対外対内証券投資によれば、本邦投資家は2月から3月にかけて中長期債を売り越した後、4月は大幅な買い越しに転じ、4月10日までの1週間では1.7兆円の買い越しを記録している。

-

もっとも、米金利はやや長い目でみれば、上昇傾向を辿る可能性が高いと判断される。米経済は3月以降、コロナ感染状況の好転とワクチン接種の進展を受けて急速に息を吹き返し、これまでコロナの打撃が集中していた飲食店や旅行の需要も回復に転じている。労働集約的なサービスセクターにおける雇用回復はかなりの高確度と思われ、向こう数ヶ月の雇用情勢は大幅な改善が期待される。見た目の失業率(U3)は労働参加率上昇によってさほど下がらなかったとしても労働市場が厚みを取り戻すことに変わりはない。FEDは3月FOMC時点で2021年4Qの失業率を4.5%と予想しているが、この見通しにアップサイドリスクが生じればテーパリング着手に自信を深めるだろう。FEDのテーパリング示唆(を示唆する時期)が近づいていることに疑いの余地はない。

-

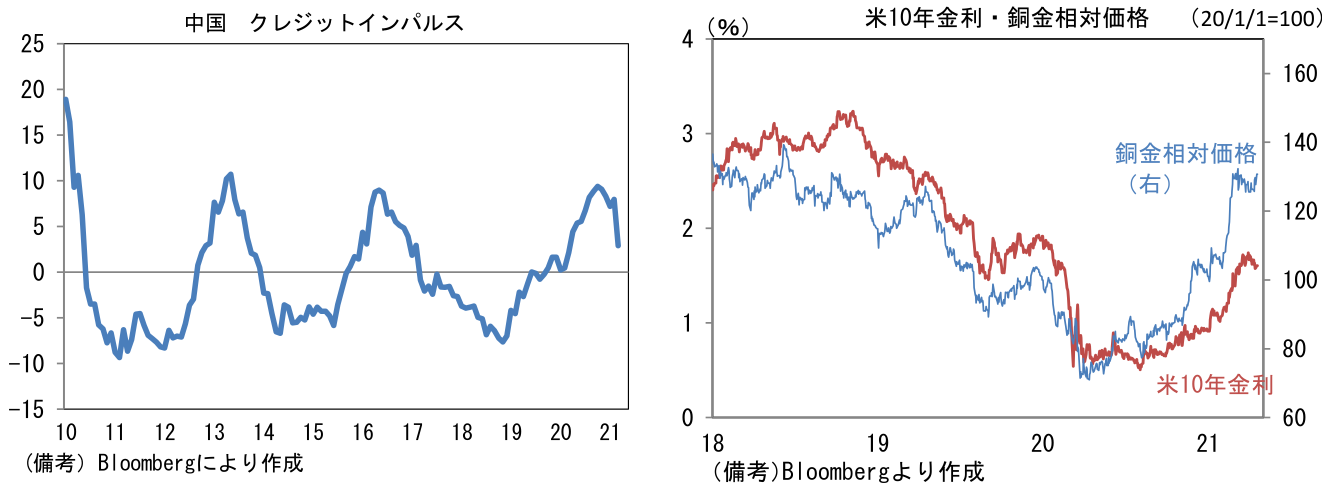

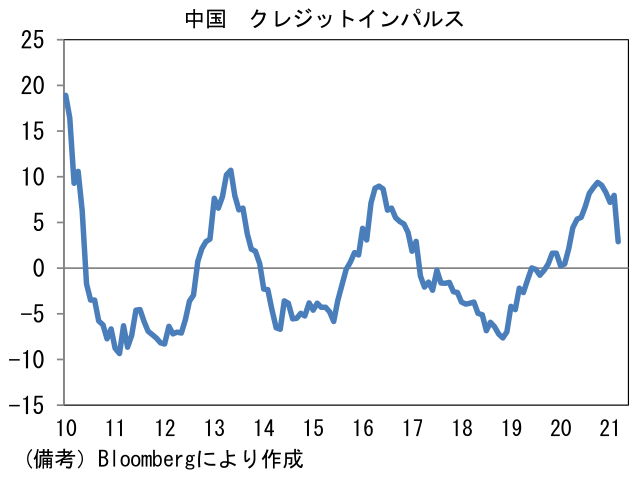

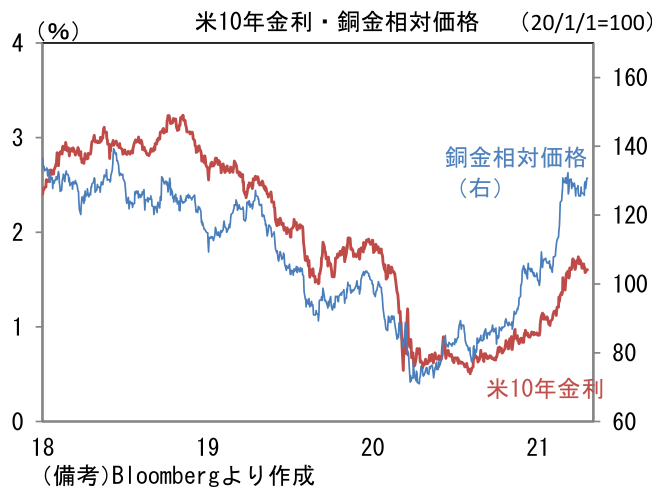

他方、金利上昇が抑制されるケースも想定しておきたい。それは主要先進国および中国経済のリバウンドが早期に終了してしまい、安全資産としての米国債需要が強く残存する場合だろう。その点、気になるのは中国経済の先行指標として注目される中国のクレジットインパルス(新規貸し出しの伸び率とGDP成長率を比較したもの)。この指標で計測した信用創造は実際の生産活動に1年ほど先行する傾向があるため、最近の下方屈折はやや不気味である。またそれと整合的に足もとで景気の強さを反映する「銅」と安全資産「金」の相対価格上昇が一服している。銅金相対価格は、主として2020年央以降における中国の銅輸入量急増を反映した銅価格高騰によって上昇してきたが、今後中国の生産活動が鈍化するなら、銅金相対価格には低下圧力がかかる。米長期金利は世界経済の体温を映し出す鏡のような存在であるから、そうした状況での金利上昇は見込み難い。実際、両者の方向感は一部の期間を除いて一致してきた。コロナによる落ち込みから早期に立ち上がった中国経済は回復モメンタムが落ち着くフェーズに移行しつつあり、このことは米金利上昇を抑制する遠因となる。

藤代 宏一

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 藤代 宏一

ふじしろ こういち

-

経済調査部 主席エコノミスト

担当: 金融市場全般