- HOME

- レポート一覧

- ライフデザインレポート

- ひとりぼっちの高齢者を誰が守るのか

- Watching

-

2025.12.19

ライフデザイン

家族

地域・コミュニティ

仕事・働き方

コミュニケーション

教育・学習

健康・医療・介護

人生設計

幸せ・well-being・QOL

世代論

ひとりぼっちの高齢者を誰が守るのか

~「身元保証」の壁と社会的解決への道筋~

後藤 博

1. 「おひとりさま」社会の衝撃

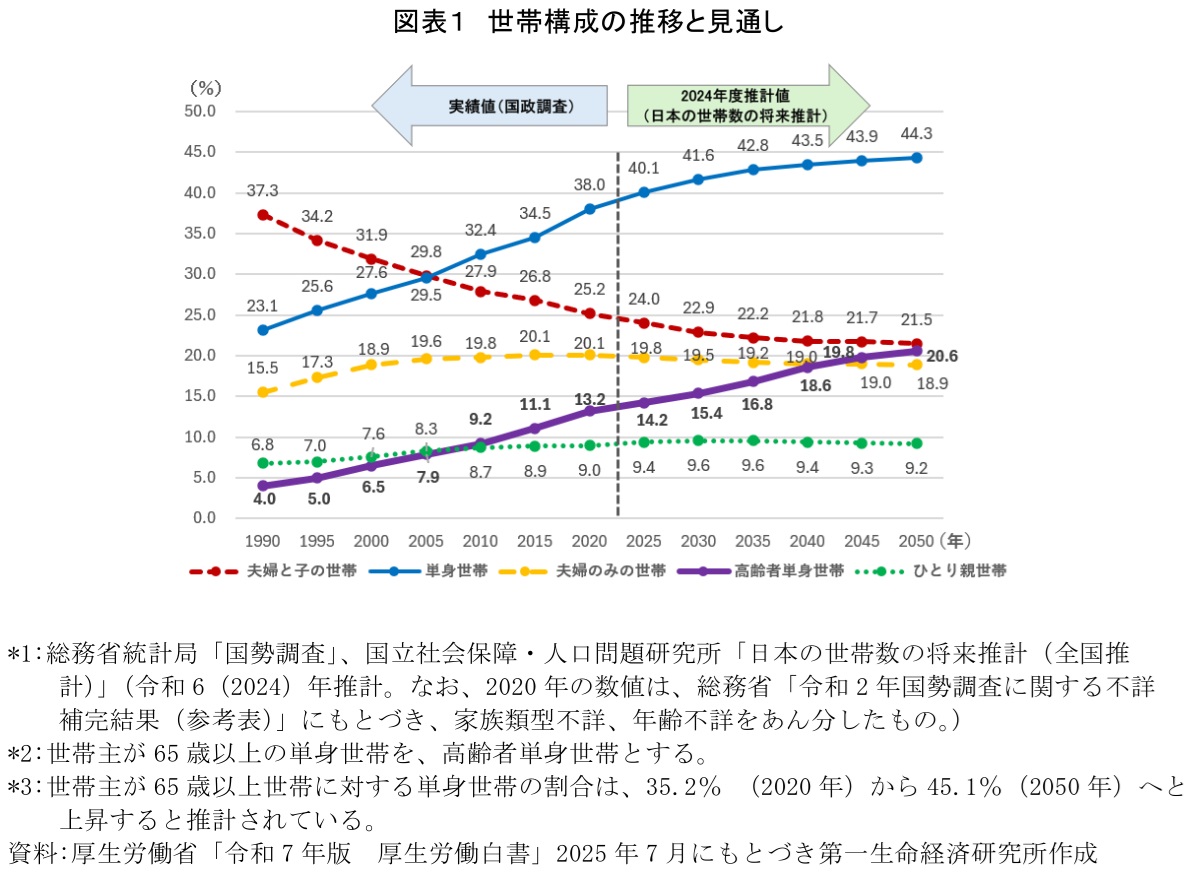

日本は今、高齢社会における新たな局面を迎えている。国立社会保障・人口問題研究所の推計によれば、図表1が示すように、昭和・平成の時代に多くの割合を占めていた「夫婦と子」の同居世帯といった世帯構成は縮小の一途をたどっている。代わって伸展しているのが単身世帯であり、右肩上がりの推移は、日本社会において「家族による支え合い」の基盤が物理的に縮小していることを客観的な数値として提示している。

高齢者世帯のうち、その約3分の1以上がすでに単身世帯に達しており、単身高齢者の急増はもはや避けて通れない現実となっている(注1)。

かつては「例外的な事情」と見なされていた生涯未婚や、配偶者との死別による独居は、今や誰にでも訪れうる「標準的な老後」の姿となりつつある。長寿化の進展は喜ばしい反面、それは同時に配偶者や兄弟姉妹もまた高齢化し、あるいは先に他界するという現実を突きつけるものでもある。頼れる親族が物理的に存在しない状況は、個人の努力で回避できる範疇を超え、社会構造的な課題として顕在化しているのである。

こうした社会構造の変化に伴い、行政や福祉の現場における「身寄りのない高齢者」の定義もまた、拡大の一途をたどっている。それは単に戸籍上の親族がいない(天涯孤独)ケースだけには留まらない。親族が遠方に居住し疎遠である場合や、親族自身が高齢や疾病により支援能力を持たない「老老介護」「認認介護」の延長線上にあるケースも含め、「実質的な身寄りなし(注2)」の状態にある高齢者は潜在的に膨大な数に上る。彼らが直面するのは、日々の孤独だけではない。医療や介護が必要となった最大のピンチにおいて、「家族の不在」こそが生存権を脅かす壁となって立ちはだかる。

2. 立ちはだかる「身元保証」の壁

日本の医療・介護システムは、長らく「家族によるバックアップ」を前提として設計・運用されてきた。その最たる象徴であり、単身高齢者の前に立ちはだかる最大の壁が、入院や施設入所時に求められる「身元保証人」の存在である。総務省の調査によれば、病院の約9割、介護施設の9割以上が、入院・入所時に身元保証人等を求めているという実態がある(注3)。

現場がこれほどまでに身元保証人を求める背景には、医療費や利用料の未払いリスクへの懸念だけではない。それ以上に、認知症等で判断能力が低下した際の医療同意、退院・退所時の引き取り手、そして死亡時の遺体や残置物の引き取り手がいないことへの懸念が、この慣習を強固なものにしているのである。

一方で厚生労働省は通知において、「身元保証人がいないことのみを理由に入院・入所を拒んではならない」と明示している(注4)。しかし、現場の実態はこの指針と大きく乖離(かいり)しているのが現実だ。身元保証人が用意できない高齢者は、入院手続きが遅延したり、あるいは「満床」等の理由をつけて事実上の入所拒否(スクリーニング)に遭ったりするケースが後を絶たない(注5)。その結果として、本来受けられるはずの医療や介護から排除され、地域の中で孤立を深める「保証人難民」とも呼ぶべき層が生まれている。これは憲法が保障する生存権に関わる重大な人権問題と言わざるを得ない(注6)。

3. 民間の身元保証サービスの光と影

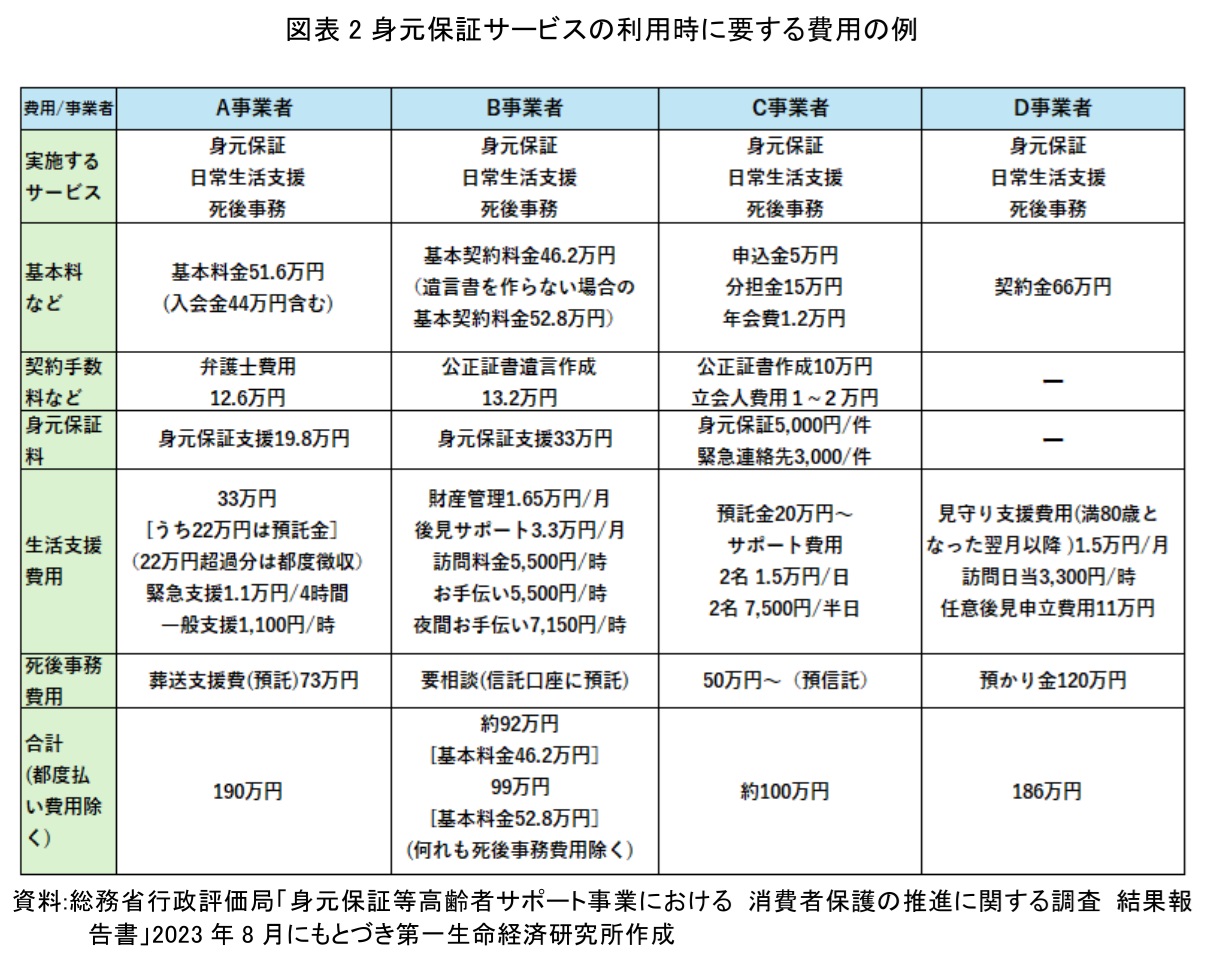

こうした家族機能の弱体化による「保証人空白」を埋めるべく、急速に拡大したのが民間の身元保証ビジネスである。これらの事業者は、身元保証のみならず、日常生活支援、死後事務(葬儀・納骨)、遺言執行までをパッケージ化し、「家族代行」としてサービスを提供している。しかし、これらのサービスを利用するには、数十万円から数百万円に及ぶ高額な契約金や預託金が必要となるケースが一般的であり、経済的に余裕のある高齢者しか利用できないという側面がある。図表2は、実際に事業者が提示している費用構造の一例を示したものである。入会金や契約金といった初期費用に加え、将来の弁済や死後事務に充てるための「預託金」を含めると、契約時点でまとまった資金が必要となることが読み取れる。この金額規模は、限られた年金のみで生活する多くの単身高齢者にとって利用しにくい。

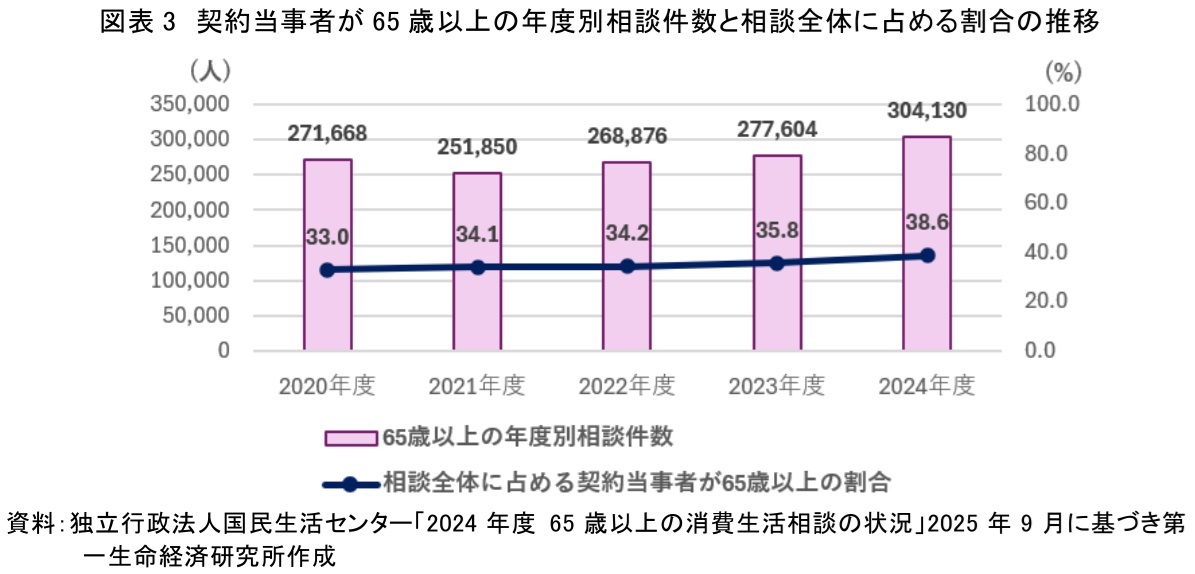

さらに、身元保証ビジネスの急拡大に伴い、トラブルもまた急増している点を見過ごすことはできない。国民生活センターの2024年度データによれば、契約当事者が65歳以上の消費生活相談件数は過去最多を更新しており、その中には身元保証サービスに関する相談も多く含まれる(注7)。

図表3に示す推移は、この「トラブル急増」の現実を客観的な数値として裏付けている。相談件数の規模と、相談全体に占める高齢者の割合の高さは、高齢化に伴うニーズの高まりが、そのまま消費者被害のリスク拡大に直結してしまっている厳しい実態を可視化しているといえよう。

「解約しようとしたら高額な違約金を請求された」「説明とサービス内容が異なる」といった契約トラブルに加え、さらに深刻なのは事業者の経営破綻である。公益的と思われていた団体が倒産し、預けていた多額の預託金が返還されず、将来の保証も失うという悲劇が現実に起きている。身元保証等高齢者サポートサービスについては監督官庁が存在せず、許認可制でもない現在の法制度下では、高齢者の資産と生活を守るための規制が圧倒的に不足していると言わざるを得ない(注8)。

4. 社会的解決への転換

「身元保証」の壁を打破するためには、民法上の扶養義務や従来の契約慣行が、現代の家族形態に追いついていないことを直視し、「家族依存」から「社会保障」へと舵を切る必要がある。解決に向けては第一に、身元保証人が担わされてきた役割を分解することである。「金銭債務の保証」「緊急時の連絡先」「医療の意思決定支援」「死後の対応」。これらを一人の親族(または一企業)に丸投げするのではなく、機能ごとに社会的な代替策を講じる視点が求められる。

具体的には、営利企業だけに依存しない、公的なセーフティネットの構築が急務である。その先行モデルとして注目されるのが、横須賀市の「エンディングプラン・サポート事業」である。これは資産が少ない高齢者でも安価に死後事務(葬儀・納骨)を市が生前契約で引き受ける画期的な仕組みとして全国に波及した(注9)。

また、豊島区の「終活支援事業」のように、自治体が主体となって相談窓口を設け、適切な支援につなぐ取り組みも始まっている(注10)。さらに、各地の社会福祉協議会が運営する「権利擁護センター」や、市民後見人による支援の拡充も重要である。営利を主目的としないこれら公的・準公的な主体が、身元保証に代わる安心の担い手として機能強化されるべきである。

第二に、民間身元保証事業者への公的規制(許認可制・監督強化)と、健全な業界育成である。高齢者の資産を預かる事業でありながら、破綻時の保全措置も義務付けられていない現状はあまりに脆弱であり、早急な法制化が必要不可欠だ。

一方で、業界内部にも前向きな変化が起きている。2025年11月には、「一般社団法人全国高齢者等終身サポート事業者協会」が設立記念フォーラムを開催し、事業の適正化や質の向上に向けた自主的な一歩を踏み出した(注11)。

国は、こうした民間の自浄作用や健全化の動きを高く評価しつつ、それをより確実なものにするために法的枠組み(許認可制)を整備すべきだ。官民が車の両輪となって悪質な事業者を排除し、利用者が心から信頼できる市場を育てていく必要がある。

5.誰もが安心して老いるための未来図

本稿で確認してきた「身元保証」をめぐる課題は、決して悲観すべき日本の限界ではない。むしろ、明治民法以来続いてきた「家族」への過度な依存から脱却し、個人の尊厳を社会全体で支える新しい仕組みへと進化するための、またとない転換点である。法整備と環境構築が進んだ先には、より成熟した社会の姿が見えてくる。

第一に期待されるのは、医療・介護へのアクセスが完全に保障される未来である。身元保証人の不在を理由としたサービスの拒否を法的に禁止することは、単なる規制強化ではない。それは、日本国憲法第25条が謳う生存権を現代社会に合わせて実質化し、誰もが必要な時に適切なケアを受けられる当たり前の安心を取り戻すための礎となる。現場の職員が制度の不備による葛藤から解放され、目の前のケアに専念できる環境を作ることも、この法整備の重要な意義である。

第二に、身元保証サービスの法制化(許認可制・監督強化)は、健全な市場の育成につながる。高齢者の大切な資産を預かる事業において、明確なルールの下で事業者の質が担保されれば、利用者は疑心暗鬼になることなくサービスを選択できるようになる。「契約トラブル」という汚名を返上し、公的支援と民間サービスがそれぞれの強みを生かしながら、利用者の人生を支える「信頼のインフラ」として機能する社会が待たれる。

そして、これらを支えるのが地域社会の進化である。地域包括ケアシステムに「権利擁護」と「死後事務」が標準装備されることで、自治体は単なる行政窓口を超え、最期まで住民に寄り添うパートナーとなり得る。横須賀市や豊島区のような先進事例は、地域が主体となってセーフティネットを張れることを実証した希望の光である。

私たちは今、未婚化・長寿化により「誰もが最後は1人になる」時代を迎えている。しかし、それは「孤独な社会」を意味しない。「家族がいなければ生きていけない」という古い呪縛を解き放ち、家族の有無にかかわらず、誰もが一個人として尊重され、守られる「新たな社会契約」を結ぶチャンスが目の前にある。

制度の壁を乗り越えた先にあるのは、誰もが安心して1人で老い、その人らしい最期を迎えられる豊かな社会である。2025年以降の日本が、世界に先駆けてそのモデルを示せるかどうか。私たちには、その未来を実現する力が残されている。

【注釈】

-

国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)2024(令和6)年推計」。同推計では、2050年には全世帯の44.3%、高齢者世帯の半数近くが単独世帯になると予測されている。

-

総務省行政評価局「身元保証人等に関する行政評価・監視結果報告書」(2022年3月)。同報告書では「親族がいても疎遠等の理由で頼れない者」も支援が必要な層として定義している。

-

総務省行政評価局「身元保証人等に関する行政評価・監視結果報告書」(202年3月)を参照。

-

厚生労働省医政局医事課長通知「身元保証人等がいないことをのみを理由に医療機関において入院を拒否することについて」(2018年4月27日 医政発0427第2号)。

-

NHK「クローズアップ現代」等の報道によれば、表向きは「満床」などの理由で断られるが、実際には保証人不在がネックとなっている事例が報告されている。また、厚生労働省の調査「身元保証人等がいない場合の入院・入所サポートのあり方に関する調査研究事業」においても、保証人不在が入退院調整の遅延要因となっている実態が報告されている。

-

日本国憲法第25条「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する」に基づく生存権の侵害に該当するとの指摘がある。

-

独立行政法人国民生活センター「身元保証等高齢者サポートサービスをめぐる契約トラブル-『解約できない』『返金されない』などの相談が増加-」(2024年版)より。

-

現在、身元保証事業を直接規制する法律はなく、民法の契約自由の原則に委ねられているため、行政による監督権限が及ばない空白地帯となっている。

-

神奈川県横須賀市「エンディングプラン・サポート事業」。2015年より開始された、所得制限を設けたうえで葬儀・納骨を安価に引き受ける自治体独自の事業。

-

東京都豊島区「終活あんしんセンター」。2018年開設。専門相談員を配置し、適切な民間事業者や専門家への橋渡しを行う相談支援モデル。

-

一般社団法人全国高齢者等終身サポート事業者協会: 2025年8月に設立された、身元保証等を行う事業者による日本初の業界団体。国の「高齢者等終身サポート事業者ガイドライン」に準拠した認証制度の構築や適正運営の促進を目的とする。特筆すべきは、会員事業者が経営破綻等で業務継続が困難になった際、他の会員が業務を引き継ぐ「補填・引継ぎ事業」を掲げている。これまで課題とされてきた「契約者の保護」に対する民間側からの具体的な解決策として期待されている。

【参考文献】

-

内閣官房 内閣府 金融庁 消費者庁 総務省 法務省 厚生労働省 経済産業省 国土交通省「高齢者等終身サポート事業者ガイドライン」(2024年6月)

-

国立社会保障・人口問題研究所「日本の世帯数の将来推計(全国推計)令和6(2024)年推計」(2025年2月)

-

総務省行政評価局「高齢者の身元保証に関する調査(行政相談契機) -入院、入所の支援事例を中心として- 結果報告書」(2022年3月)

-

厚生労働省老健局通知(老高発0730第1号 老認発0730第1号)「市町村や地域包括支援センターにおける身元保証等 の一部改正について(通知)」(2025年7月)

後藤 博

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。