- HOME

- レポート一覧

- ビジネス環境レポート

- TISFDが示す人権・ウェルビーイング・不平等をつなぐ新概念

- Flash Insight

-

2025.11.28

SDGs・ESG

ライフデザイン

地域・コミュニティ

仕事・働き方

消費生活

健康・医療・介護

幸せ・well-being・QOL

ダイバーシティ全般

持続可能な社会(SDGs)

環境・エネルギー・GX

人権

企業開示

メンタルヘルスケア

ESG投資

DEI

TISFDが示す人権・ウェルビーイング・不平等をつなぐ新概念

~「Conceptual Foundations」と「IDRO枠組み」からみる日本企業の備え~

白石 香織

- 目次

1.TISFDが「概念的基盤(Conceptual Foundations)」のディスカッション・ペーパーを公表

2025年10月29日、TISFD(Taskforce on Inequality and Social-related Financial Disclosures、不平等・社会関連財務情報開示タスクフォース)は「概念的基盤(Conceptual Foundations)」のディスカッション・ペーパー(以下、本ペーパー)を公表した。本ペーパーは、企業や金融機関(以下、企業等)と人々との関係性や社会課題をめぐる議論の「共通言語」となる概念の定義を示したものである。今後、TISFDは投資家や専門家等から成るエンゲージメント・グループとの協議を行い、そのフィードバックを踏まえ、2026年春に開示フレームワーク(Disclosure Framework)のβ版(以下、β版)を公表する計画である。

2.TISFDの概要とこれまでの議論

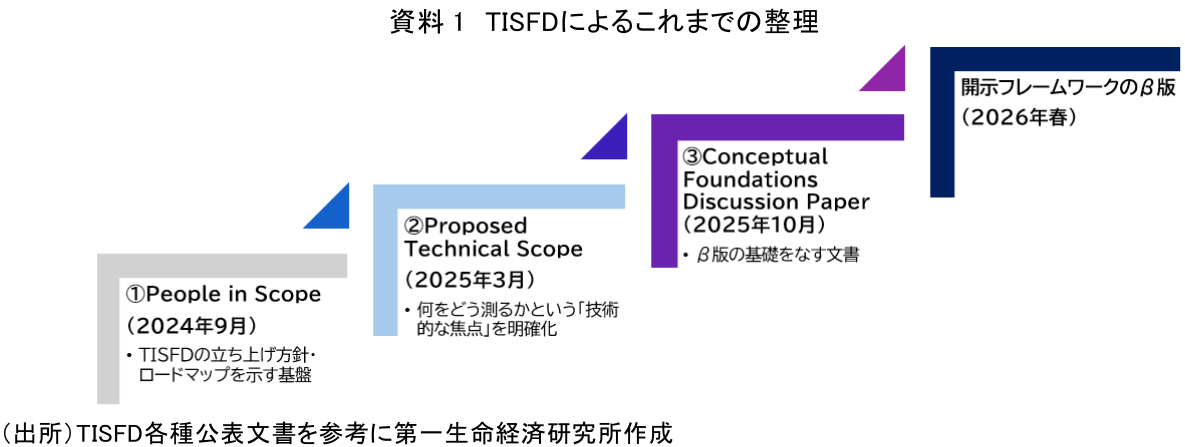

TISFDは、企業等の事業活動による人々への影響と依存と、そこから生じるリスクと機会を体系的に把握・開示するための枠組みを策定する国際的イニシアティブとして、2024年9月に発足した。環境分野ではTCFD(気候関連財務情報開示タスクフォース)やTNFD(自然関連財務情報開示タスクフォース)の普及により、投資家との対話が高度化した一方で、社会分野にはこれまで統一的かつ横断的なアプローチが存在しなかった。こうしたギャップを埋めるためにTISFDが立ち上げられ、これまで①People in Scope(立ち上げ方針・ロードマップ)、②Proposed Technical Scope(技術的焦点の明確化)を公表してきた。本ペーパーは①②の提言を具体化し、2026年に公表されるβ版の概念的基礎をなす文書として位置づけられている(資料1)。

3. TISFD「概念的基盤(Conceptual Foundations)」のディスカッション・ペーパー概要

(1) TISFDの世界観

資料2は、「人々」を中心に企業等が「経済」「社会」「自然と気候」と多層的につながるTISFDの世界観を図示した。人々は①自社の従業員、②サプライチェーン上の労働者、③消費者、④コミュニティという4つの側面で企業等と関わる。人々がつくる社会を土台とする「経済」の中で、企業等は公的機関等と相互作用しながら事業を行い、その「経済」と「社会」は「自然と気候」に包摂され、依存している。

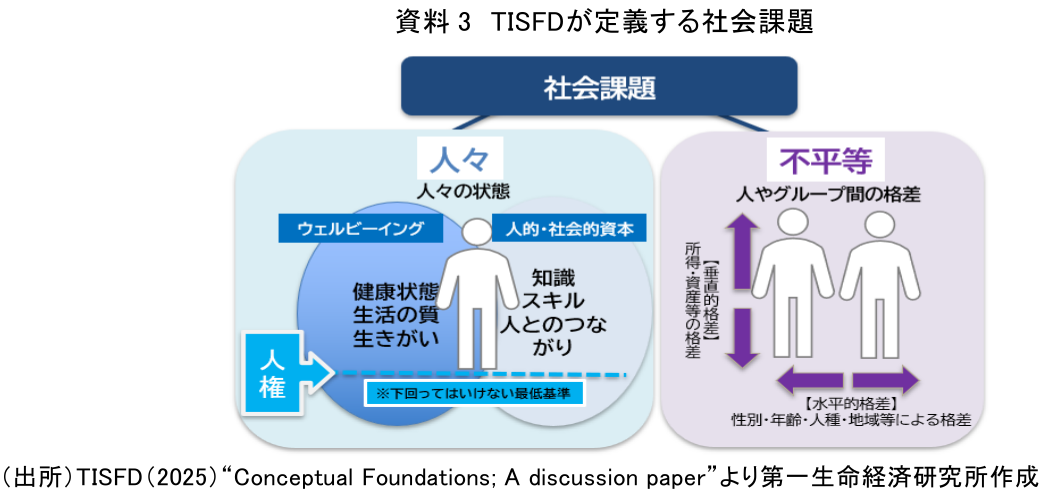

(2) 社会課題とは「人々」と「不平等」に関する問題

この世界観のもと、TISFDは対象となる社会課題を「人々」と「不平等」に関する問題と定義する。資料3のとおり、「人々」の状態はウェルビーイングや人的・社会的資本、そして人権という最低基準が重なり合う概念によって捉えられる。一方「不平等」は人々の間の垂直的格差(所得、資産等)と水平的格差(性別、年齢等)を指す。人権が尊重され、ウェルビーイングが高いと、人的・社会的資本は強化され、逆にこれらが損なわれると社会課題として顕在化し、企業等のリスクとなり得る。

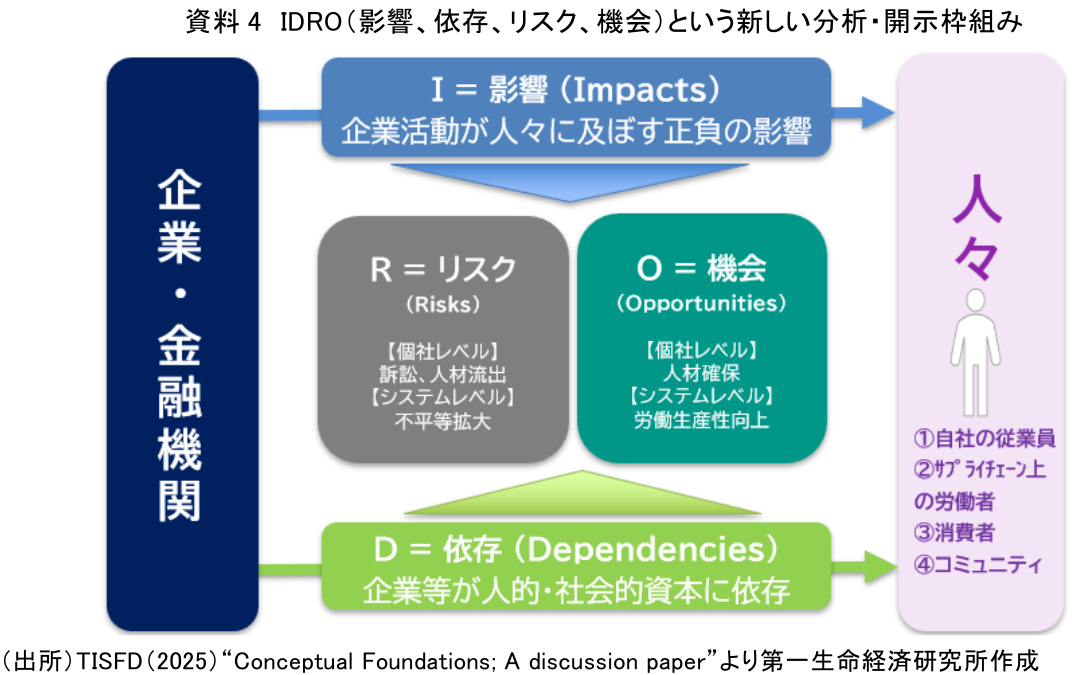

(3)IDRO(影響、依存、リスク、機会)という新しい分析・開示枠組み

人々との関係性のなかで生まれる社会課題について、TISFDは企業等の活動が「どのような影響(Impacts)・依存(Dependencies)を持つか」を整理し、そこから生じるリスク(Risks)と機会(Opportunities)を分析・開示することを求める。この頭文字をとった「IDRO」が、今後の中核的な分析・開示枠組みとなると考えられる。

資料4のとおり、企業等は従業員や消費者といった人々に「依存」する一方、賃金・雇用慣行等を通じて、人々に正負の「影響」を及ぼす。たとえば、従業員のウェルビーイング向上施策は、個社レベルでは優秀な人材の確保等の「機会」となる一方、人権侵害は訴訟や人材流出をもたらす。さらに、不平等の拡大等を通じて、社会やマクロ経済、金融の安定性にまたがるシステムレベルでのリスクにつながり得る。

(4)「人・自然・気候」を一体のシステムとして捉える

TISFDは、IDROの開示・分析対象を「人」だけでなく、「人・自然・気候」が相互に影響し合うシステムと捉える。人々のウェルビーイングや人権は、生態系や安定した気候に支えられる一方、企業を含む人間活動に起因する自然破壊や気候変動は、洪水・猛暑等の物理的リスクや地域の従業員・コミュニティへの打撃を通じた操業リスクを高め、ひいてはシステムレベルでのリスクにつながり得る。企業等はIDROを統合的に評価し、特に環境対策が脆弱な労働者やコミュニティを置き去りにしない「公正な移行(Just Transition)」の視点を含め、戦略に反映することが求められる。

4.日本企業はどう対応すべきか

人権侵害や格差拡大といった社会課題は、欧州でのテロ多発や米国での政治的分断等の事例にみられるように、社会不安や分断を通じてシステムリスクとなり、最終的には個社のビジネスにも跳ね返る。日本でも格差拡大が続けば、同様の分断リスクは「他人事」ではなくなるだろう。環境問題と同様、次世代にツケを残さないためにも、TISFDの議論を踏まえた社会課題への対応を本格化させる必要がある。

もっとも、実務としてTISFD対応にどこまでリソースを割くかは、ISSB(国際サステナビリティ基準審議会)の基準にTISFDの成果がどの程度反映されるかが一つの判断材料となる。筆者が実施した日本企業へのヒアリングでも「すでにISSB対応で手一杯」「ISSBとTISFDを二重に追うのは避けたい」との声が多く、TISFDへの本格対応はISSBへの反映が前提、という認識が一般的とみられる。

ISSBは2024〜26年の優先検討テーマとして「人的資本」を採用した一方、「人権」は独立したプロジェクトとして採用していない(注1)。このため、人権・不平等関連の開示における統一的な国際基準が不在であり、TISFDの概念をその補完として活用できる余地はある。また、TISFDは国連「ビジネスと人権に関する指導原則」やTNFD・TCFD等の基準との相互運用性を掲げている。国際的枠組みとして確立すれば、既存開示との重複を避け、企業の追加負担を最小限に抑える可能性もある。

以上を踏まえると、日本企業にとって現時点での現実的な対応は、①TISFDに関する情報収集の継続、②IDROの枠組みを活用した自社の人権や人的資本開示等の取組みの整理となろう。こうした地道な準備が、将来ISSB基準にTISFDの考え方が取り込まれた際のスムーズな対応と、投資家との建設的な対話の基盤となると考えられる。

【注釈】

- IFRS(2024)では、「人権関連のリスク及び機会」を独立したプロジェクトとして作業計画に追加せず、「人的資本」の研究プロジェクトの一部として検討すると記載。

https://www.ifrs.org/content/dam/ifrs/project/issb-consultation-on-agenda-priorities/ja-agenda-consultation-feedback-statement-june-2024.pdf

【参考文献】

-

TISFD(2025)“Conceptual Foundations; A discussion paper”

-

TISFD(2024)“Proposed Technical Scope”

-

TISFD(2024)“People in Scope”

-

IFRS(2024)「フィードバック・ステートメント;アジェンダの優先度に関する協議」

白石 香織

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。