- HOME

- レポート一覧

- ライフデザインレポート

- AIが導き出した「103万円の壁」撤廃への4つのシナリオ

- Watching

-

2024.11.19

テクノロジー

経済効果

観光・旅行

日本経済見通し

経済財政政策

景気全般

財政・税制

物価

イノベーション

AI(人工知能)

石破政権

AIが導き出した「103万円の壁」撤廃への4つのシナリオ

~実現確率75%の段階的引き上げ案と178万円への道筋~

柏村 祐

1.注目される103万円の壁問題

国民民主党が基礎控除等を178万円まで引き上げる減税策を提示したことを契機として、就労における「年収の壁」問題が注目を集めている。年収の壁には、103万円、106万円、130万円等があるが、103万円の壁は所得税が課税される年収額の境界線を指す。106万円、130万円の壁は、社会保険料の負担が生じる基準である。

パート主婦等では103万円を超えると手取り収入が大幅に減少すると誤解し、不必要な就労抑制を引き起こしているケースがある。一方、物価上昇で家計の購買力は低下しており、年収の壁を意識して働く時間を調整することは、収入を抑えることになり、経済環境の変化に家計が対応する余力を低下させている。そのため、政府は年収の壁、特に所得税が課税される103万円について、178万円への引き上げを検討している。

本レポートでは、これらの課題に対し、AIによる詳細なデータ分析を行ったうえで、制度の見直しによる新たな政策的アプローチを検討する。

2.AIによる103万円の壁政策に関するシナリオ

以下では、AIによる103万円の壁政策の包括的な分析とシナリオ作成を行う。分析においては、大規模言語モデル(LLM)を活用し、労働市場データ、経済指標、人口動態予測を統合的に解析することで、実効性の高い政策提言の導出を図る。

はじめに、AIを用いて現行の103万円の壁に関連する制度体系を整理し、配偶者控除、社会保険制度、企業の配偶者手当等が労働市場に及ぼす影響について、最新のデータにもとづく定量的評価を行う。次に、103万円の壁を178万円に引き上げるための複数のシナリオを策定する。具体的には、段階的な移行プロセス、財源確保の方法、企業の人事制度との整合性など、多面的な観点からシナリオを構築し、各シナリオの経済的影響と実現可能性を検討する。最後に、AIによる政策シミュレーションを通じて、各シナリオの実現確率を算出し、その根拠となる経済的・社会的要因を明らかにする。なお、シナリオ分析においては、国内外の類似政策事例や経済環境の変化を考慮し、日本の労働市場の特性に適合した実践的な政策オプションを提示する。

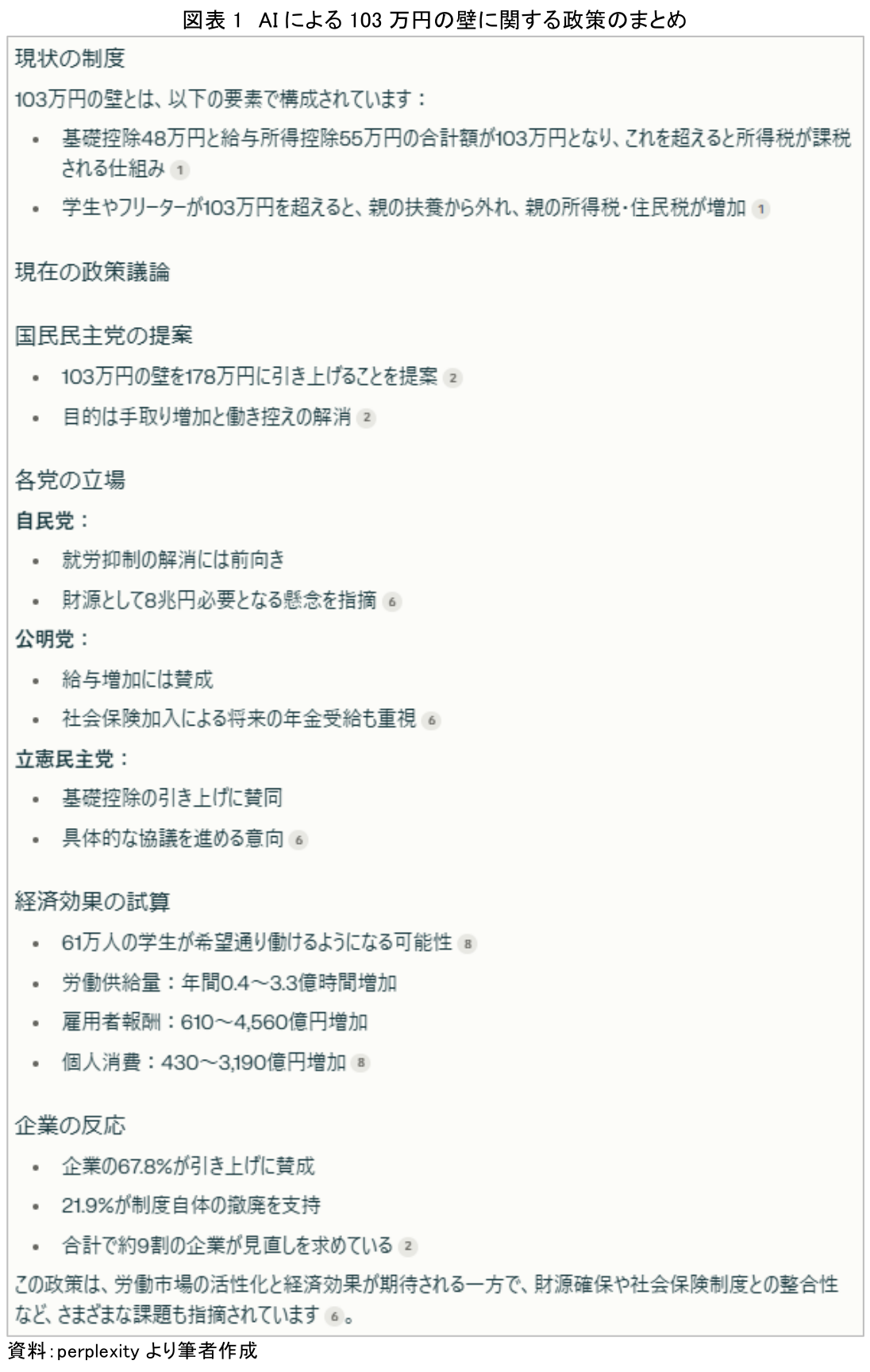

まず、「103万の壁についての政策についてまとめてください」とAIに指示をしたところ、各種の公開情報をもとにした、以下のような取りまとめが示された(図表1)(注1)。

103万円の壁は、基礎控除48万円と給与所得控除55万円にもとづくもので、国民民主党はこれを178万円に引き上げることを提案しており、具体的な数値目標を示す改革案として注目を集めている。

この提案に対し、自民党は就労抑制の解消には前向きな姿勢を示しつつも、8兆円規模の財源確保という課題を指摘している。公明党は給与増加に賛成しながらも社会保険加入による年金受給の重要性を強調し、立憲民主党は基礎控除の引き上げに賛同する立場を示している。経済効果の試算によれば、この政策変更により61万人の学生の就労機会が拡大し、年間0.4~3.3億時間の労働供給量の増加、610~4,560億円の雇用者報酬の増加、さらに430~3,190億円の個人消費の増加が見込まれている。

特筆すべきは、企業側の反応である。67.8%が引き上げに賛成し、21.9%が制度自体の撤廃を支持しており、合計で約9割の企業が現行制度の見直しを求めている。これらの分析結果は、103万円の壁の見直しが労働市場の活性化と経済効果をもたらす可能性を示す一方で、財源確保や社会保険制度との整合性という課題も同時に浮き彫りにしている。

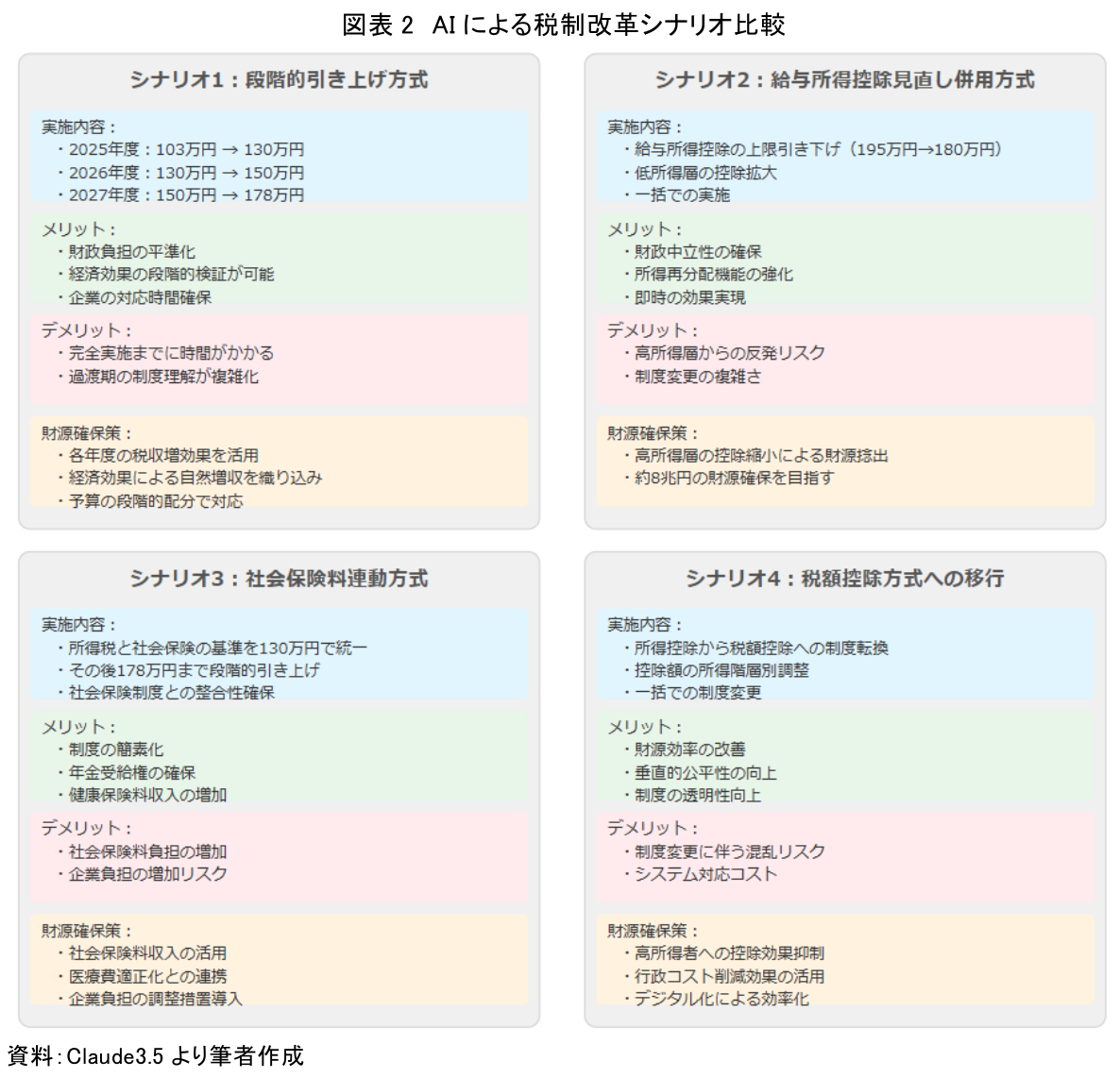

次に、「103万円の壁を178万円に引き上げるために考えられる複数シナリオを作成ください」とAIに指示をした(図表2)。AIが提示した第一のシナリオは段階的引き上げ方式である。これは、2025年度から2027年度にかけて、103万円から130万円、150万円を経て178万円まで段階的に引き上げる案である。このシナリオは財政負担の平準化と企業の対応時間確保というメリットをもつ一方で、完全実施までの時間と過渡期の制度理解の複雑化というデメリットが指摘されている。

第二のシナリオは給与所得控除見直し併用方式であり、高所得層の給与所得控除上限を195万円から180万円に引き下げることで財源を確保しつつ、一括での実施を目指すものである。このアプローチは財政中立性と即時の効果実現が期待できる反面、高所得層からの反発リスクが課題となる。

第三のシナリオは社会保険料連動方式であり、所得税と社会保険の基準を130万円で統一した上で178万円まで段階的に引き上げる案である。制度の簡素化と年金受給権の確保がメリットとして挙げられるが、労使双方の社会保険料負担の増加に対する反発が懸念される。

第四のシナリオは税額控除方式への移行であり、所得控除から税額控除への制度転換を通じて、控除額の所得階層別調整を実現するものである。財源効率の改善と制度の透明性向上が期待される一方で、制度変更に伴う混乱リスクが想定される。

最後に「4つのシナリオについての実現確率と根拠について教えてください」とAIに指示したところ、AIによる実現可能性分析では、4つのシナリオの実現確率に明確な差異が示された(図表3)。

最も実現確率が高いのは段階的引き上げ方式で75%とされており、その根拠として政治的合意の形成のしやすさ、企業の実務対応の計画性、財政負担の分散化が挙げられている。社会保険料連動方式は60%の実現確率とされ、制度の整合性向上という説明のしやすさと既存制度との親和性の高さが評価されている。一方、給与所得控除見直し併用方式は45%と中程度の実現確率にとどまっており、高所得層への増税に対する政治的抵抗と税制改正の実務負担の大きさが課題として指摘されている。最も実現確率が低いのは税額控除方式への移行で30%とされ、抜本的な税制改革に伴う政治的合意形成の困難さとシステム変更の大きな負担が主な障壁として挙げられた。

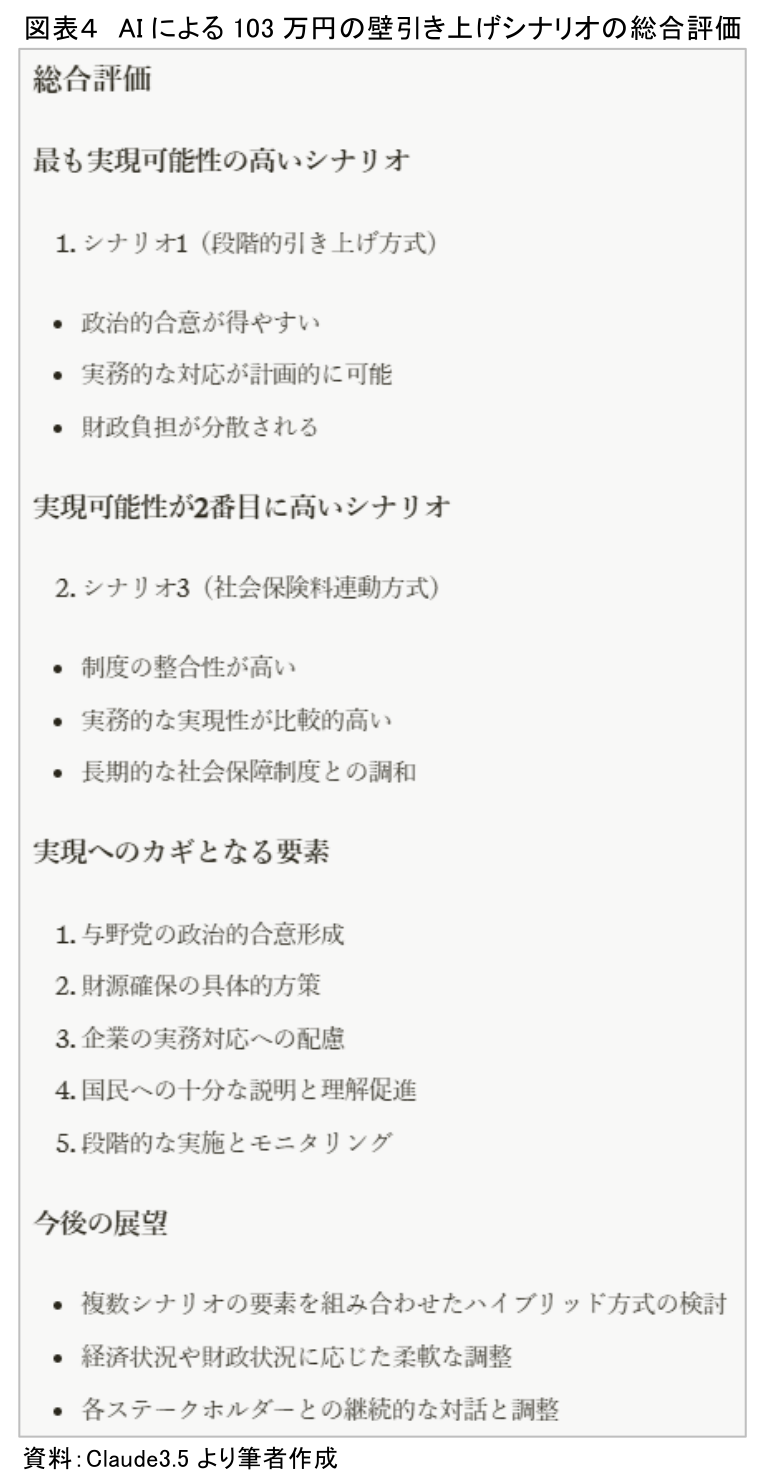

これらをもとにした総合評価では、段階的引き上げ方式を基本としつつ、社会保険料連動方式の要素を組み込むなどしたハイブリッド型のアプローチが、実現可能性と政策効果の両面で最適解となる可能性が高いことが示されている(図表4)。

具体的な実現に向けては、与野党の政治的合意形成、財源確保の具体的方策の明確化、企業の実務対応への配慮、国民への十分な説明と理解促進、そして段階的な実施とモニタリングが不可欠な要素とされている。

以上のAIによる分析の意義は、現行制度の複雑な構造と影響を包括的に捉え、経済効果と実現可能性を定量的に評価した点にある。また、4つのシナリオの実現確率を政治的実現性、実務的実現性、財政的実現性の3つの観点から分析し、段階的引き上げ方式を軸としたハイブリッド型アプローチを提示した点は、現実的な政策立案への示唆として評価できるのではないだろうか。

3.AIによる政策立案の意義と可能性

103万円の壁は、税や社会保険の仕組みが複雑であるために、実際の負担額を正確に理解せず、収入が103万円を超えることで損失が生じるという認識により、多くの人々が働き方を調整しているという実態に問題がある。

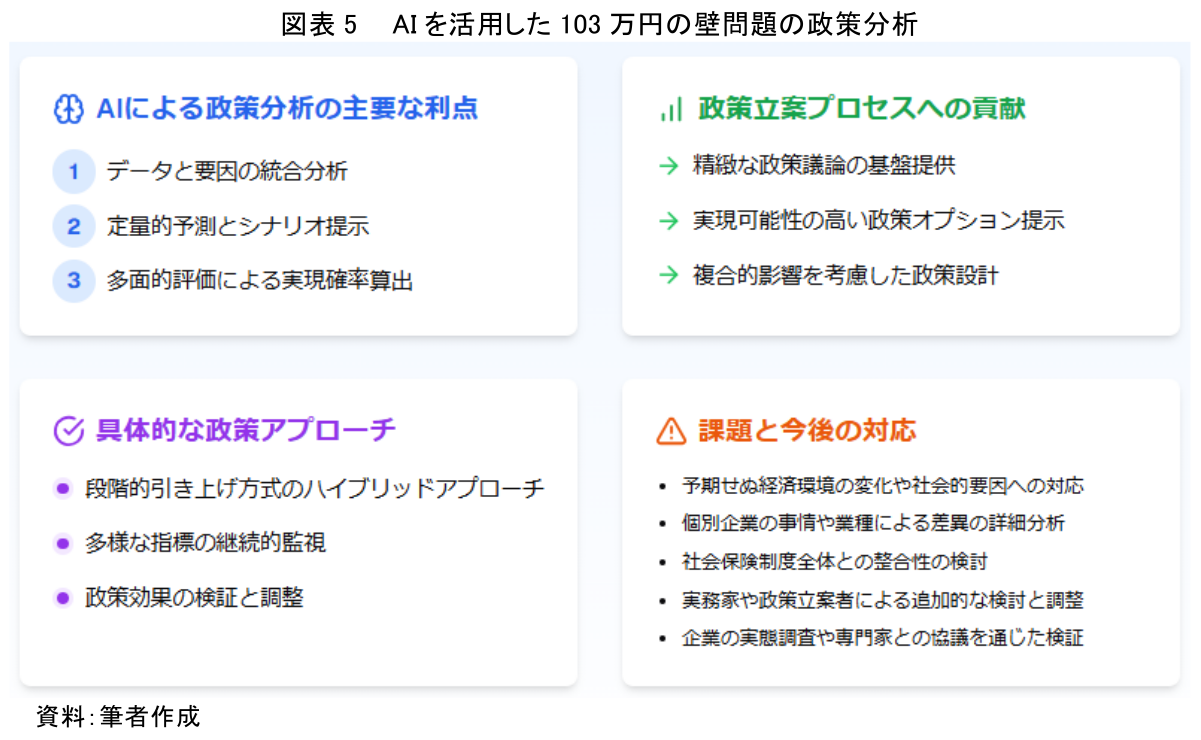

この問題に対するAIを活用した政策分析は、複雑な社会経済システムにおける政策立案の新たな可能性を示すものといえる(図表5)。

AIによる政策分析には主に3つの利点がある。膨大なデータと多様な要因の統合的分析、政策効果の定量的予測と複数シナリオの提示、そして多面的評価軸にもとづく実現確率の算出である。これらの利点は、精緻な政策議論の基盤提供、実現可能性の高い政策オプションの提示という形で政策立案プロセスに具体的な貢献をもたらしている。第一に、AIは膨大なデータと多様な要因を統合的に分析し、政策効果の定量的な予測と複数のシナリオを提示することで、より精緻な政策議論の基盤を提供している。特に、政治的実現性、実務的実現性、財政的実現性という多面的な評価軸にもとづく実現確率の算出は、政策立案における新たな示唆を与えるものである。第二に、AIによる分析は、各関係者への影響を客観的に評価し、段階的引き上げ方式を軸としたハイブリッド型アプローチなど、実現可能性の高い具体的な政策オプションを提示することを可能にしている。これは、従来の政策立案プロセスでは見落とされがちであった複合的な影響や相互作用を考慮した政策設計を促進するものである。具体的には、就労者数の変化、税収への影響、企業の人材確保状況など、多様な指標を継続的に監視し、政策の効果を検証しながら必要な調整を行うことが可能となる。

一方で、課題は以下の3点である。第一に、AIによる分析は利用可能なデータにもとづく予測であり、今後の経済環境の急激な変化や予期せぬ社会的要因による影響を完全に織り込むことは困難である。第二に、企業の約9割が制度見直しを求めているという現状認識は示されているものの、個別企業の事情や業種による差異についての詳細な分析が十分とはいえない。第三に、社会保険制度全体との整合性について、より深い検討が必要である。

これらの課題に対しては、AIによる分析を基礎としつつ、政策立案者や実務家による追加的な検討と調整が不可欠であり、特に企業の実態調査や社会保険制度の専門家との協議を通じた検証作業が重要となるだろう。

【注釈】

図表1に記載されているデータの出所は以下の通り。

・タウンワークマガジン「103万の壁とは。超えるとどうなる?年収と税金の仕組みを解説」

・帝国データバンク「「103万円の壁」、引き上げ賛成67.8% 9割の企業が、「撤廃」含め「見直し」求める」(PR TIMES)

・日テレNEWS「年収「103万円の壁」見直しても…130万円でまた社会保険料の“壁” 課題は?」

・東証マネ部!「アルバイト学生も知っておくべき「103万の壁」「130万の壁」」

・バイトルマガジン「103万の壁とは?収入と税金、社会保険の関係について解説します」

・大和総研「学生の「103万円の壁」撤廃による就業調整解消は実現可能で経済効果も大きい」

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一生命経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐