- Research Report

-

2026.07.14

AI・テクノロジー

次世代技術

マネー

イノベーション

AI(人工知能)

ビッグデータ

資産形成・資産運用

AIエージェントは資産運用の「実行役」になれるのか

~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

柏村 祐

- 要旨

-

- 2026年3月末、米国のオンライン証券Publicは、投資家が言葉で指示した売買戦略をAIが常時監視し、条件が満たされれば自動で執行する「Agents」の提供を開始した。AIは投資判断を支援する「相談相手」から、実際に資金を動かす「実行役」へと役割を広げつつある。

- AIエージェントの新しさは、技術そのものよりも、人間がどの時点で判断に関与するかが変わる点にある。国際的な整理では、AIへの人間の関与は4段階に分類され、エージェント型取引は「人間が個々の執行を承認しない」段階に踏み込む。IOSCO(証券監督者国際機構)は2026年5月、AIエージェントを射程に含む監督ツールキットを公表し、各国当局に態勢整備を促した。

- 日本の金融機関のAI活用は急速に広がっているが、顧客向けの利用では人の判断を介する運用が大半であり、エージェント型取引との間にはなお段差がある。金融庁は、AIが顧客に金融商品を直接推奨する場合の金融商品取引法上の「勧誘」該当性を論点として提示しており、制度面の整理はこれからが本番である。

- FSB(金融安定理事会)は、AIの広範な利用が群集行動や特定事業者への集中を通じて市場変動を増幅しうると警告する。エージェント型取引の健全な定着には、投資家が指示の設計と検証に責任を持ち、金融機関がガバナンス・記録・開示を整え、当局が規制の適用関係を明確化するという三者の役割を明確化することが欠かせない。

- 目次

1. AIエージェントが個人マネーを動かし始めた

2026年3月31日、米国のオンライン証券Publicは、「エージェント型証券会社(Agentic Brokerage)」を掲げ、新機能「Agents」の提供を順次開始した。利用者は、「株価が一定水準を下回った場合に購入する」といった売買条件を平易な言葉で入力するだけでよい。AIが市場を常時監視し、設定した条件が満たされると、株式やオプションなどの売買を自動で執行する。対象は株式、オプション、暗号資産に及び、利用にプログラミングの知識は必要ない。こうした動きはPublicに限らない。オンライン証券各社では、AIを単なる情報提供ツールとしてではなく、実際の投資行動に組み込む動きが広がっている。Robinhoodも2025年12月、AI投資支援ツール「Cortex」の機能拡張を発表した。証券サービスは、投資家が自ら情報を分析して注文する従来型の仕組みから、AIが市場を監視し、条件に応じて行動する仕組みへと移行し始めている。これまで個人投資家にとって、AIは情報収集や分析を助ける「相談相手」であった。AIに銘柄の分析を尋ねても、判断と発注は自分で行う。この分業がエージェント型取引では崩れる。判断の枠組みを事前に言葉で定め、執行はAIに委ねる。個人の資金がAIの手で直接動く時代が、少なくとも米国では始まったのである。

本稿では、AIエージェントが個人投資家に代わって資金を直接動かす時代において、投資家保護と市場の安定を支える制度や実務の在り方を考察する。以下では、AIエージェントの仕組み、日本における導入状況、市場全体への影響という三つの観点から、その実態と課題を検討する。

2. エージェント型取引の現在地を3つの視点で読む

(1) 何が新しいのか:人間の判断の「位置」が変わる

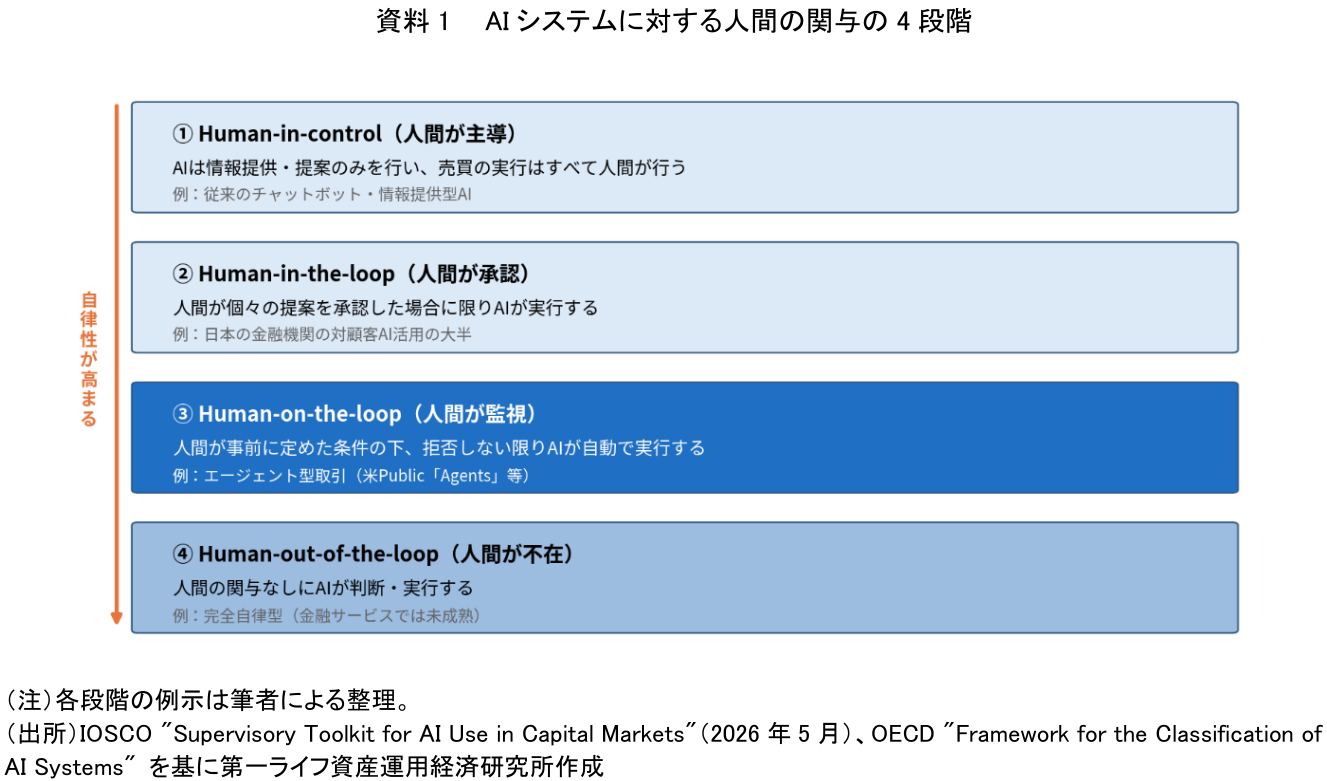

IOSCOは2026年5月、資本市場におけるAI利用の監督ツールキットを公表した。同報告書は、計画能力と長期記憶を持ち、外部のツールやシステムにアクセスして現実のタスクを実行できるAIを「AIエージェント」(Agentic AI)と位置づけ、資本市場に深い影響を与えうるとした。IOSCOがOECDのAI分類枠組みも踏まえて示した整理では、AIシステムへの人間の関与は4段階に分類される(資料1)。第1は、AIが提案するだけで実行はすべて人間が行う段階。第2は、人間が個々の提案を承認した場合に限りAIが実行する段階。第3は、人間が拒否しない限りAIが自動で実行する段階。第4は、人間の関与なしにAIが実行する段階である。

エージェント型取引は、この第3段階に当たる。Publicの「Agents」では、投資家は起動前にAIエージェントの設計を承認し、いつでも停止・修正できるが、個々の売買を都度承認するわけではない。同社自身も、AIエージェントの出力は投資助言ではなく、情報提供であって戦略の適合性の判断は利用者の責任であると明示している。

IOSCOが加盟21当局に行った調査によれば、金融サービスにおけるAIエージェントの利用は実証実験段階が大半である。しかし当局側は、特に個人向けの金融商品・サービスでの利用に懸念を示し、ガバナンスと説明責任への注力が必要だと回答した。複数の構成要素が連鎖するAIエージェントでは、想定外の創発的な挙動や障害の連鎖が起こりうるとも指摘されている。つまり、AIエージェントの本質は演算能力の進化ではない。「誰が、いつ、何を判断するか」という、投資プロセスの統治構造の変化なのである。

(2) 日本の現在地:人の判断を介する運用が大半

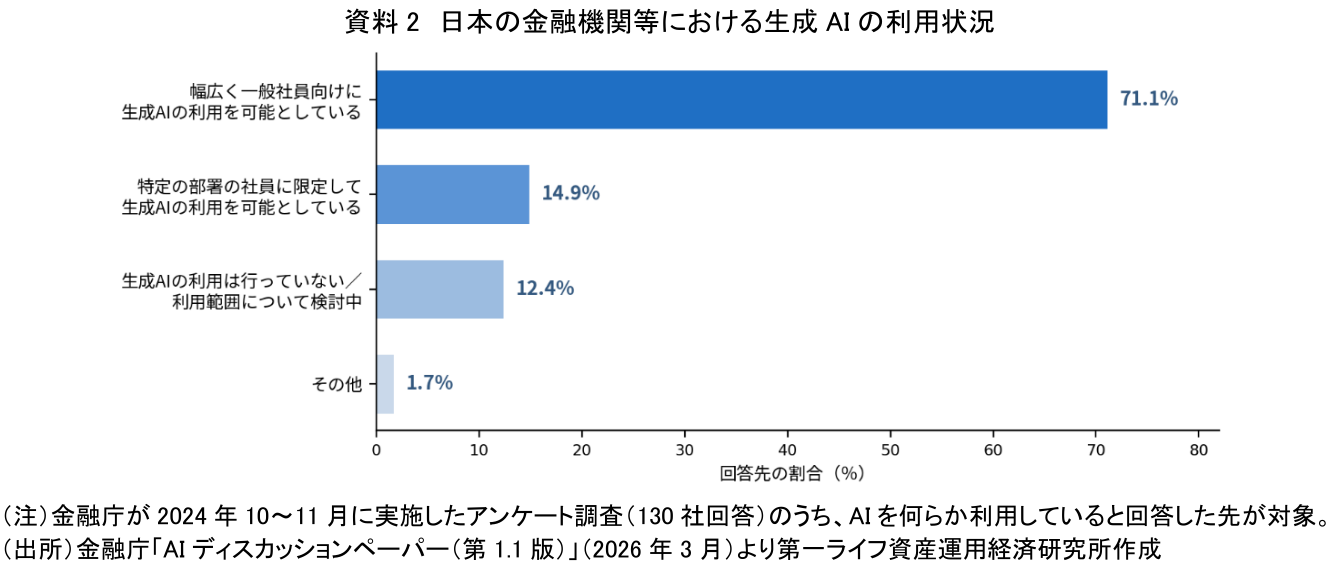

一方、日本の金融機関におけるAI活用はどのような状況にあるのだろうか。金融庁は2026年3月、「AIディスカッションペーパー(第1.1版)」を公表した。基となる実態調査(2024年10~11月実施、130社回答)では、回答先の9割以上が従来型AIまたは生成AIを何らか活用していた。生成AIについては、7割超の先が幅広く一般社員向けに利用を認めている(資料2)。

ただし、活用の中心は文書の要約・翻訳など社内の業務効率化である。顧客向けサービスでは、ハルシネーション(もっともらしい誤情報の生成)等のリスクを考慮し、AIの出力を顧客に直接提示せず、人の判断を介する運用が大半を占めた。前節の分類でいえば、日本の顧客向けAI活用は、なお第2段階の「人間が承認」に近い運用が中心とみられる。もっとも、変化の兆しは同ペーパー自身が記している。第1.1版では「AIエージェント」の節が新設され、2025年が「AIエージェント元年」とされる中で、顧客向けサービス等への拡大の動きや、人手不足への対応の観点から業務実装を検討する必要性が指摘された。制度面では、AIが顧客に金融商品を直接推奨する場合に金融商品取引法上の「勧誘」に該当するかという論点が提示された。該当性は個別の事案に即して判断されるが、AIが投資家の判断に与える影響や、営業担当者の関与の度合いを踏まえた検討が必要になるとされている。米国で始まったエージェント型取引と、日本の「人間が承認する」運用との間には段差がある。しかし技術とサービスは国境を越えて伝播する以上、この段差は今後縮まる可能性が高い。焦点は、制度整理と実務の備えを先回りして進められるかに移っている。

(3) 市場全体への含意:自動化された群集行動

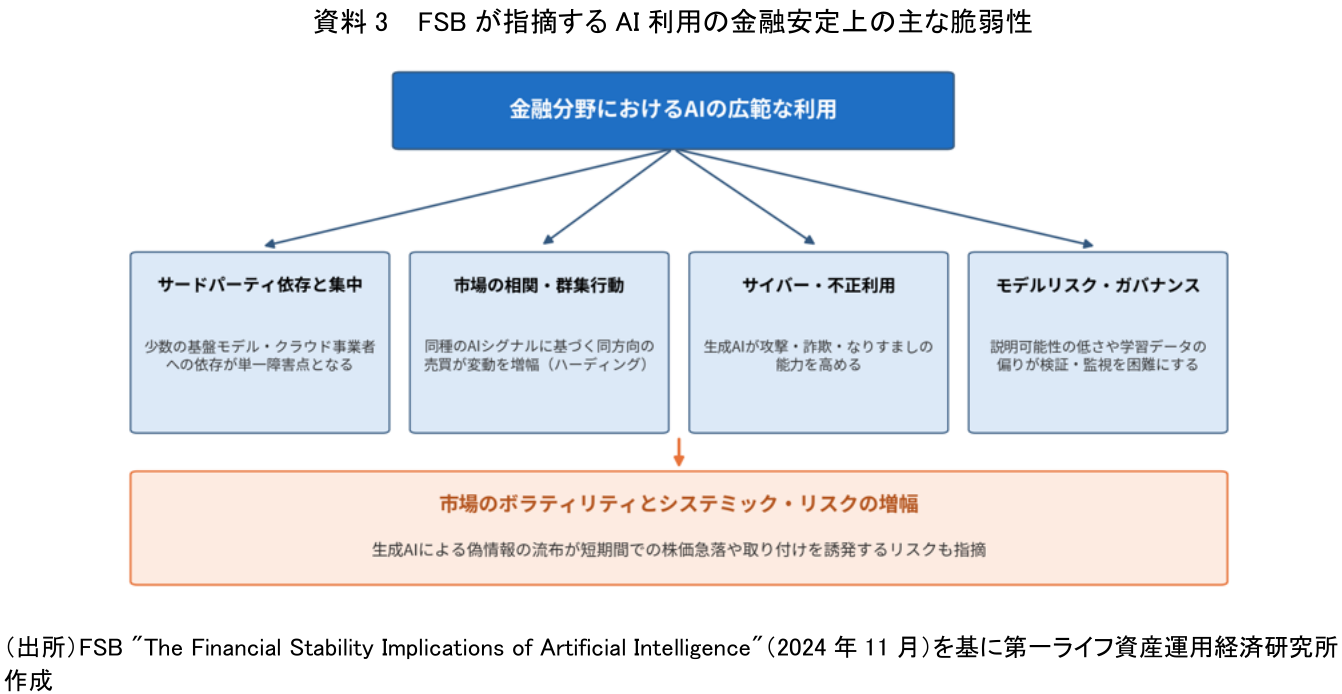

第3の視点は、個々の投資家ではなく市場全体である。FSBは2024年11月の報告書で、金融分野のAI利用が金融安定にもたらす脆弱性を整理した(資料3)。柱は4つある。少数の基盤モデル・クラウド事業者への依存と集中、同種のAIシグナルに基づく群集行動による市場相関の高まり、サイバー攻撃・詐欺への悪用、そして説明可能性の低さに起因するモデルリスクである。AIが作る偽情報が短期間での株価急落や取り付け騒ぎを誘発するリスクにも言及している。

続く2025年10月の報告書では、AIサプライチェーンの垂直統合が進み、金融機関の少数事業者への依存が深まる一方で、各国当局によるAI利用のモニタリングはなお初期段階にあり、データギャップが大きいと指摘された。エージェント型取引は、この構図に新しい要素を加える。多数の個人が、同種の基盤モデルの上で、似た発想の指示を設定すればどうなるか。「株価が5%下がったら買う」「VIXが一定水準を超えたらヘッジする」。個々には合理的な指示でも、条件が同時に満たされれば、同方向の注文が自動で一斉に執行される。人間であれば躊躇や時間差が緩衝材になるが、自動執行ではそれが消える。個人マネーの利便性向上の反面、市場レベルでは「自動化された群集行動」という新たな変動増幅要因が生まれうるのである。

3. 実行の自動化は、責任の自動化ではない

3つの視点から見えるのは、次の構図である。エージェント型取引の本質は、人間の判断が売買の都度行われる段階から、あらかじめ条件や目的を設定する段階へシフトする。この変化は、個々の売買に人間が関与することを前提としてきた投資家保護の枠組みと、人間の躊躇が過度な取引を抑える緩衝材となってきた市場の安定という、二つの前提を問い直すものとなる。これを裏付けるように、国際的な制度対応は2026年に入って一気に具体化した。FSBは2026年6月、金融機関がAIを責任をもって導入するための12のサウンド・プラクティスを示す協議報告書を公表し、AIのライフサイクル全体を通じたガバナンスを求めた。IMFも2025年12月、証券市場でのAI利用の加速に関する規制上の考慮事項をまとめた技術ガイダンスノートを公表している。主要な論点と監督上の着眼点は提示され始めている。一方で、エージェント型取引に既存の規制をどのように適用し、実務上どのように監督するかは、なお整理の途上にある。今後の方向性は明らかである。AIエージェントは、資産運用の実行役を担うようになる。しかし、取引の実行が自動化されても、責任まで自動化されるわけではない。誰が判断し、誰が責任を負うのかを明確にし、それに対応する制度を整える必要がある。その成否が、AIエージェントが家計の資産形成を支える仕組みとして定着するか、新たな市場混乱の要因となるかを分けるのだろう。

以上を踏まえ、筆者らは3つの主体それぞれの対応を提言したい。

第一に、個人投資家である。AIエージェントへの指示は、AIへの「お願い」ではなく、自分が書いた運用ルールであり、発注ボタンを押す行為と同じ重みを持つ。Publicの例が示す通り、執行結果の責任は利用者にある。利用する場合は、少額かつ限定した範囲から始め、執行ログを定期的に確認し、想定外の局面で停止する条件をあらかじめ組み込むべきである。「設定後に検証を怠る運用」は、この技術の最も危険な使い方である。

第二に、証券会社・資産運用会社である。IOSCOのツールキットは、AIエージェントがアクセスできるデータや実行可能な行動の範囲を限定すること、導入前後のテストと継続的なモニタリングを行うこと、行動記録と監査証跡を保存すること、利用者に対して分かりやすく説明することを求めている。また、AIの能力を実態以上に強調する「AIウォッシング」は、各国で監督・執行の対象となりつつある。正確で透明性の高い開示は、単なる規制対応ではなく、利用者の信頼を得るための競争力の一部と位置付けるべきである。

第三に、金融当局である。金融庁が提示した「勧誘」該当性の論点は、エージェント型取引ではより先鋭化する。投資助言・投資一任との境界を含む規制の適用関係の明確化を急ぐとともに、FSBが示すモニタリング指標を参考に、AIエージェント経由の取引を把握する手段を整えることが望ましい。IOSCOが2026年3月に開始した、AI時代の投資家教育に関する国際的な取組みへの参画も有効だろう。

30年前には限定的であったインターネット経由の金融取引は、今日では金融市場を支える基盤となっている。AIエージェントも、将来、同様に金融取引の基盤へと組み込まれていく可能性がある。問われているのは、技術を導入するか否かではない。人間がどの段階で判断に関与し、誰がその結果に責任を負うのかを明確にすることである。個人投資家、金融事業者、金融当局がそれぞれの役割を果たし、責任の枠組みを整えていかなければならない。投資家保護と市場の安定を両立させる制度設計こそが、AI時代の金融市場に課された次の課題である。

【参考文献】

-

金融庁(2026)「AIディスカッションペーパー(第1.1版)-金融分野におけるAIの健全な利活用の促進に向けた初期的な論点整理-」2026年3月

-

FSB(2024)"The Financial Stability Implications of Artificial Intelligence," November 2024

-

FSB(2025)"Monitoring Adoption of Artificial Intelligence and Related Vulnerabilities in the Financial Sector," October 2025

-

FSB(2026)"Sound Practices for Responsible Adoption of Artificial Intelligence (AI): Consultation report," June 2026

-

IMF(2025)"Regulatory Considerations Regarding Accelerated Use of AI in Securities Markets," TNM/2025/16, December 2025

-

IOSCO(2026)"Supervisory Toolkit for AI Use in Capital Markets," FR/02/2026, May 2026

-

OECD(2022)"OECD Framework for the Classification of AI Systems," OECD Digital Economy Papers, No. 323

-

Public(2026)"Public Becomes the First Brokerage To Introduce AI Agents for Your Portfolio," March 31, 2026

-

Robinhood(2025)"Robinhood unveils latest AI innovations and prediction markets features at Robinhood Presents: YES/NO," December 16, 2025

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐