- Research Report

-

2026.07.07

AI・テクノロジー

次世代技術

設備投資

企業

マネー

株価

AI(人工知能)

資産形成・資産運用

AI半導体バブルはどこまで続くのか

~AI半導体投資の過熱と、インフラ投資回収の限界~

柏村 祐

- 要旨

-

-

2026年に入り、米国の有力AI企業の上場(IPO)観測が相次ぎ、未上場市場で高い評価を受けてきたAI企業が、上場株式市場の評価対象となる可能性も意識され始めている。ハイパースケーラー(巨大IT企業)の決算では、巨額のAI設備投資に対して投資家の警戒感も見られた。AIへの期待は大きいものの、その収益性についてはまだ十分に見極められていない。AIブームは「期待」から「収益化(マネタイズ)」の現実を問われる大きな転換点を迎えている。

-

現在のAI半導体バブルは、今後3つの構造的な壁に直面する可能性がある。第一に、データセンター投資の実需は旺盛であるものの、外部資金への依存を高める投資サイクルは過熱しやすい。第二に、AI開発のボトルネックは「AI半導体の確保」から「電力・冷却設備などの物理的インフラの確保」へと移行している。第三に、技術の陳腐化スピードが極めて速く、巨額投資の減価償却費負担が企業の利益率を大きく圧迫するリスクを内包している。

-

AI産業の長期的な成長余地は大きいものの、「AI関連銘柄であれば何でも買い」という盲目的な熱狂は次第に修正を迫られる可能性がある。今後の投資家には、自社で、あるいは強固なパートナーシップを通じて、AIを稼働させるための電力やデータセンター基盤を確保できているか、そして数年単位で陳腐化する巨額のインフラ投資を吸収できるだけの持続可能な収益モデルを持っているかを見極める、冷静な選別眼が求められる。AIブームは一様に崩壊するのではなく、企業ごとの優劣がより鮮明になる局面に入っていくと考えられる。

-

- 目次

1. 「AIは本当に利益を生む事業なのか」という根本的な疑問

2026年に入り、OpenAIやAnthropicといった米国の有力AI企業のIPO観測が相次いで報じられている。ただし、現時点で上場時期や条件が確定しているわけではない。むしろ重要なのは、未上場市場で高い評価を受けてきたAI企業が、今後、上場株式市場の投資家によってどのように評価されるかが問われる段階に入りつつある点である。一方で、AIを支えるインフラ投資はかつてない規模に達している。ハイパースケーラー(巨大IT企業)は、AI覇権を握るべく、兆円単位の資金を投じて最新のAI半導体を確保し、データセンターの建設を急いでいる。AI関連市場は、まさにゴールドラッシュの様相を呈している。しかし、この熱狂が最高潮に達しようとしている今、市場の一部からは冷静な視線も向けられ始めている。直近のハイパースケーラーの決算発表では、あまりに巨額のAI設備投資に対して、いつ回収できるのかと投資家が警戒感を示す場面も見られた。AIへの期待は大きいものの、その収益性についてはまだ十分に見極められていない。ここで改めて考えるべきなのは、「結局のところ、AIは本当に儲かっているのか」、すなわち「AIは本当に利益を生む事業になっているのか」という根本的な疑問である。

確かに、最先端のAI半導体を供給するメーカーや、関連インフラを提供する企業は莫大な利益を上げている。これは「ゴールドラッシュで一番儲かったのは、金を掘った者ではなくツルハシを売った者だ」という歴史的な格言を彷彿とさせる。しかし、肝心の「金脈」はまだ十分に見えていない。ここでいう金脈とは、巨額のインフラ投資の上に成り立つAIサービスそのものの収益である。AI半導体やデータセンターなどの「ツルハシ」を供給する企業は大きな利益を上げている一方で、AIサービス企業が投資規模に見合う収益を生み出せているのかについては、なお疑問が残る。もしAIサービスの収益化が期待を下回れば、インフラ投資ブームはいずれ持続しにくくなる。市場は「AIの進化=AI半導体需要の無限の拡大」と捉えがちだが、どのような投資サイクルにも物理的・経済的な限界がある。本稿では、AIインフラ投資の過熱ぶりを確認したうえで、電力消費やデータセンター建設といった物理的制約、そして巨額投資の回収負担が将来の利益を圧迫する「減価償却の重荷」という経済的制約の両面から、現在のAI投資サイクルの持続可能性を検討する。

2. AI半導体バブルの現在地とインフラ投資の限界

(1) AI半導体需要は本物だが、投資サイクルは過熱しやすい

第一の論点は、現在のAI半導体ブームが単なる期待先行ではなく、データセンター建設という実体を伴った巨大な投資サイクルに支えられている点である。生成AIの学習および推論には膨大な計算資源が必要であり、ハイパースケーラーを中心とするAI半導体への投資意欲は極めて旺盛である。

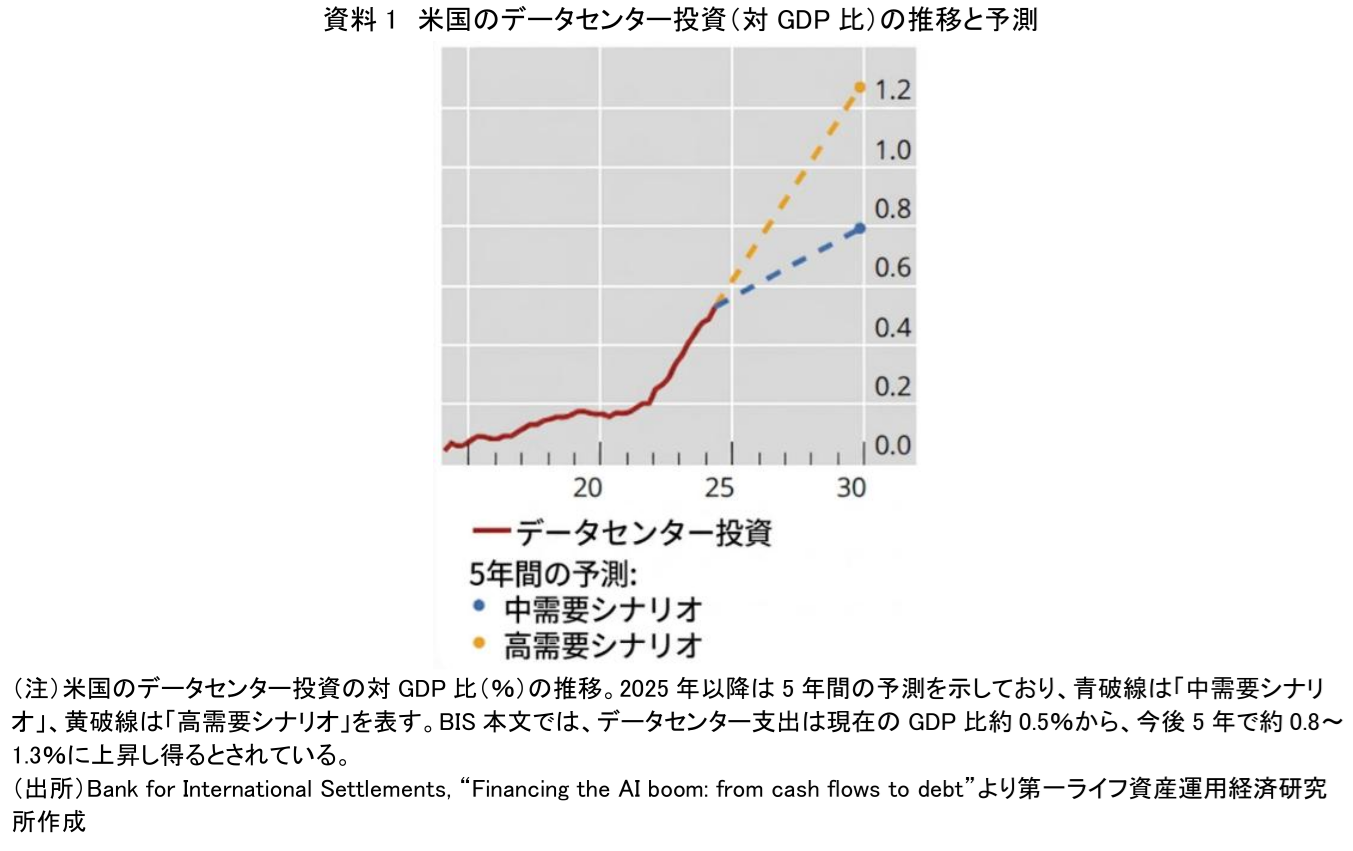

国際決済銀行(BIS)が2026年1月に発表したレポートによれば、AI関連投資は名目額およびGDP比の双方で急増している。資料1は、米国のデータセンター投資(対GDP比)の推移と今後の予測を示したものである。これを見ると、データセンター投資の対GDP比は今後5年間でさらに上昇し、現在の対GDP比約0.5%から、中需要シナリオで約0.8%、高需要シナリオでは約1.3%に達する可能性が示されている。このデータは、AI半導体需要が実需に基づいていることを裏付けている。しかし、投資規模が巨額になるにつれて、資金調達の構造に変化が生じている点には注意が必要である。これまでハイパースケーラーは、潤沢な営業キャッシュフローで投資を賄ってきたが、AI投資の規模があまりに大きいため、プライベートクレジットなどの外部資金への依存度を高めつつある。具体的には、テック企業本体の起債のみならず、データセンター開発や設備投資に関連するローン、リース、プライベートクレジットなど、多様な外部資金調達の活用が広がっている。企業間の競争から「投資に乗り遅れるリスク」が意識されやすく、需要の実態以上に設備投資が前倒しで行われることで、投資サイクルが過熱しやすい構造にある。

(2) ボトルネックはAI半導体から電力・データセンターへ移る

第二の論点は、AIインフラ投資の制約要因(ボトルネック)が、AI半導体の供給だけでなく、電力、冷却設備、土地、送電網、データセンター建設といった物理的インフラにも広がりつつあることである。仮に半導体メーカーが十分なAI半導体を供給できたとしても、それを稼働させるための電力、冷却設備、土地、送電網、そしてデータセンターの建設が追いつかなければ、AIインフラの拡張は物理的な限界に直面する。

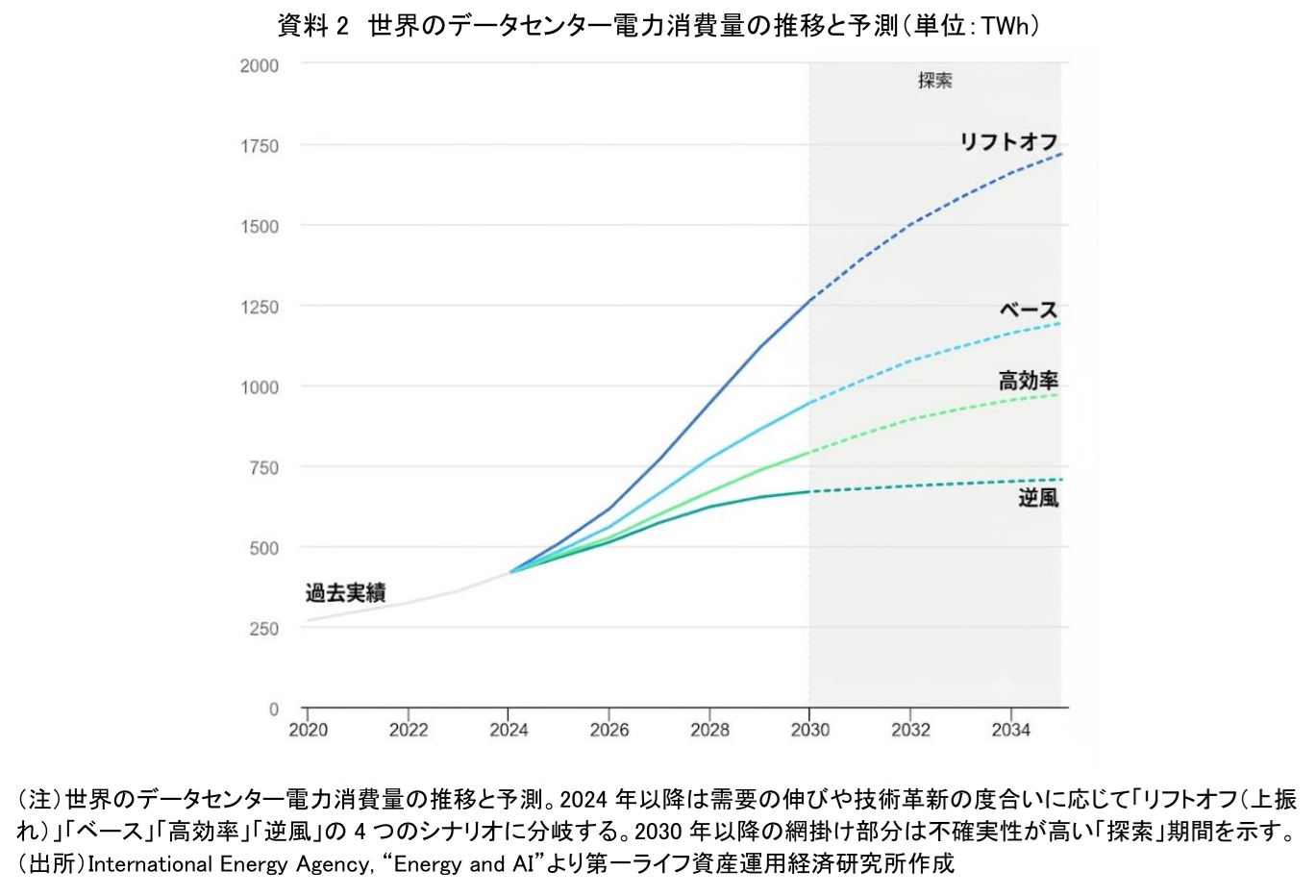

国際エネルギー機関(IEA)が公表したレポートでは、データセンターの電力消費量の急増に警鐘を鳴らしている。資料2は、2020年から2035年にかけての世界のデータセンター電力消費量の推移をシナリオ別に予測したものである。「ベース」シナリオや、さらに上振れを見込む「リフトオフ」シナリオでは、電力消費量が非線形に急増する軌道が描かれている。一方、「高効率」シナリオは、需要減ではなく、ソフトウェア、半導体、データセンター設備などの効率改善によって電力消費が抑制されるケースである。AIサーバーは従来のサーバーと比較して電力消費量と発熱量が桁違いに大きく、最新の液冷システムの導入や、大規模な電力網の確保が不可欠となっている。今後は「AI半導体をどれだけ買えるか」ではなく、「確保したAI半導体を稼働させるための電力とインフラを確保できるか」がAI投資の成長スピードを左右することになる。インフラ整備の遅れは、そのままAI半導体需要の頭打ちにつながるリスクを内包している。

(3) 最後に問われるのは、巨額投資を償却できるかである

第三の論点は、AI半導体バブルの最終的な焦点が「AI半導体需要の有無」から、「投じた巨額の資本をAIサービスの収益で回収できるか」という投資対効果(ROI)の問題に移ることである。

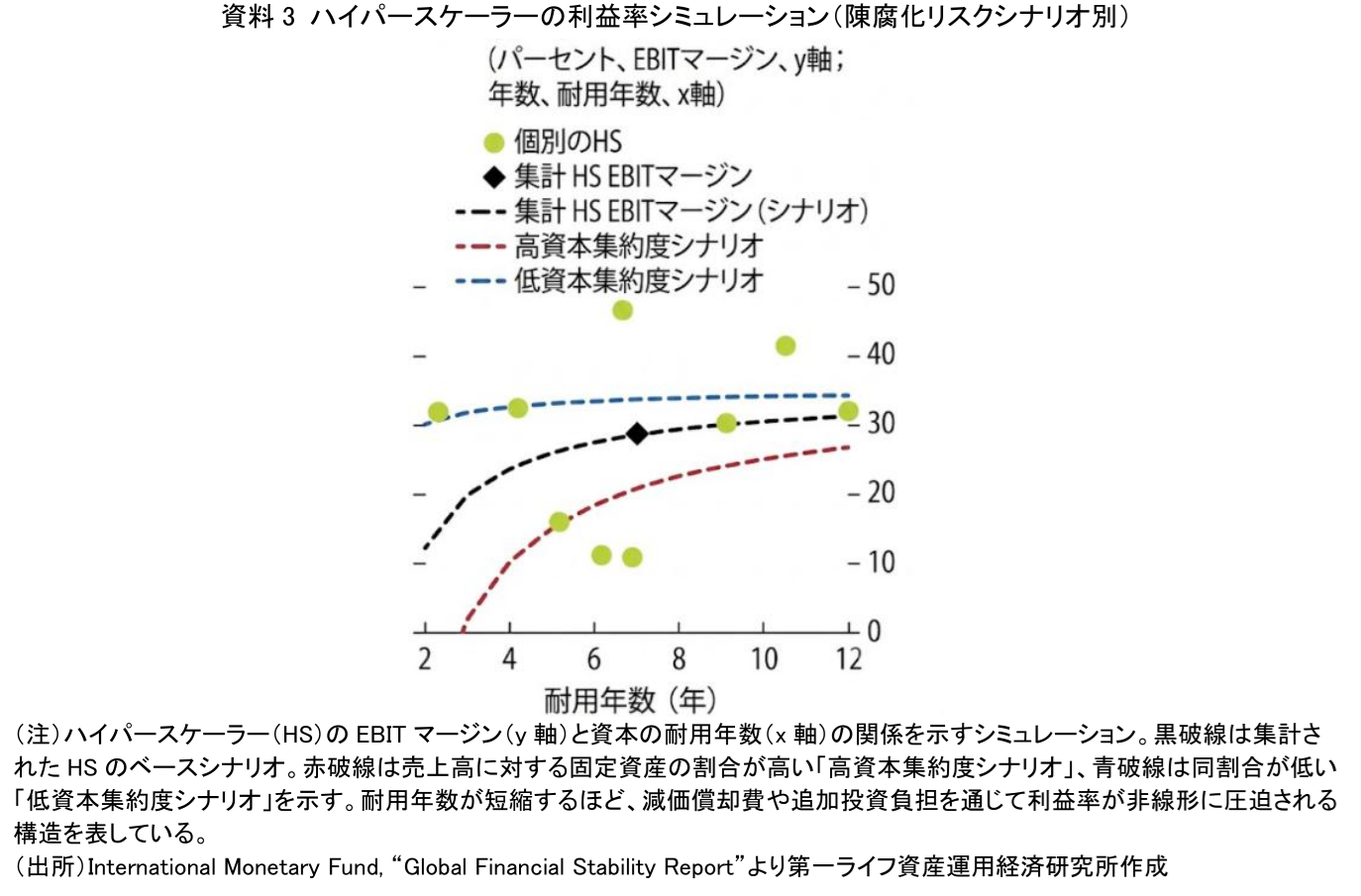

国際通貨基金(IMF)が2026年4月に発表した「国際金融安定性報告書」は、この点に関する重要な示唆を与えている。資料3は、ハイパースケーラーのEBIT(利息・税金控除前利益)マージンが、資本の耐用年数(陳腐化リスク)によってどのような影響を受けるかをシミュレーションしたものである。AI技術の進化は極めて速く、現在最新鋭のAI半導体であっても、わずか2〜3年で陳腐化する可能性がある。

資料3が示す通り、耐用年数が短くなる(グラフの左側に移動する)ほど、減価償却費が急増し利益率は低下する。特に設備投資負担が重い「高資本集約度シナリオ(赤破線)」では、資本の耐用年数が3年程度まで短縮する場合、新たな投資負担によってハイパースケーラーのEBITマージンが実質的に消失し得ることが示唆されている。AIインフラへの巨額投資を正当化するためには、企業向けAIサービス等からそれを上回る持続的なキャッシュフローを生み出し続ける必要がある。もしAIの収益化がインフラ投資のペースに追いつかず、減価償却負担だけが重くのしかかる事態となれば、過熱したAI半導体投資は急速に巻き戻され、バブル的な期待が修正される引き金となり得る。

3. 「AIなら何でも買い」の修正局面と、投資家に求められる選別眼

第2章で見たように、現在のAI半導体バブルは無限に続くものではない。ハイパースケーラーによる投資競争は、外部資金への依存を高めながら過熱しており、いずれ「電力インフラの制約」と「収益化の壁」という2つの限界に直面する可能性がある。特に企業財務の観点から深刻なのは、巨額投資の回収を迫られる「減価償却費負担」である。AI技術の進化スピードは極めて速く、数千億円を投じて構築した最新鋭のデータセンターであっても、建物や電力設備そのものが直ちに無価値になるわけではない。問題は、その中核をなすAI半導体やサーバー設備が短期間で陳腐化し、更新投資と減価償却負担が重くのしかかる点にある。これは例えるなら、巨大工場そのものは残っていても、中核となる生産設備を短期間で入れ替え続けなければ競争力を維持できない状況に近い。つまり、AIインフラ事業は、莫大な設備投資を行うだけでなく、その投資を極めて短期間で回収することを迫られる、財務的に非常に厳しいビジネスモデルなのである。

結論として、AI産業の長期的な成長余地は大きいものの、現在の「AI関連銘柄であれば一律に買われる」という相場環境は、次第に修正を迫られる可能性がある。今後は、インフラ投資の重圧に耐えられる企業と、そうでない企業の差が明確になっていく。個人投資家や市場参加者に求められるのは、ブームにそのまま追随することではなく、企業ごとの収益力と投資負担を冷静に見極めることである。特に重要なのは、2つの視点である。第一に、自社で、あるいは強固なパートナーシップを通じて、AIを稼働させるための電力やデータセンター基盤を確保できているか。第二に、数年単位で陳腐化する巨額のインフラ投資を吸収できるだけの、持続可能な収益モデルを持っているかである。AIブームは一様に崩壊するのではなく、今後は企業ごとの優劣がより鮮明になる局面に入っていくと考えられる。

【参考文献】

-

Bank for International Settlements (2026) "Financing the AI boom: from cash flows to debt", BIS Bulletin No.120, January 2026.

-

International Energy Agency (2025) "Energy and AI", April 2025.

-

International Monetary Fund (2026) "Global Financial Stability Report", April 2026.

-

Reuters (2026) “OpenAI files for US IPO after Anthropic as AI giants head to public markets”, June 8, 2026.

-

Reuters (2026) “Anthropic moves toward IPO, stepping up race with OpenAI”, June 1, 2026.

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐

-

金融機関はAI攻撃をAIで防げるのか ~Claude Mythosが突きつける「防御の速度競争」と金融インフラのレジリエンス~

AI・テクノロジー

柏村 祐