- Research Report

-

2026.06.23

AI・テクノロジー

次世代技術

暗号資産(仮想通貨)

イノベーション

AI(人工知能)

ビッグデータ

資産形成・資産運用

予測市場はAI時代の新たな情報インフラになるのか

~Polymarketが映す「未来の価格」~

柏村 祐

- 要旨

-

- 2026年6月、米商品先物取引委員会(CFTC)は、イベント契約に関する新たな規則案についてパブリックコメントを求める通知を公表した。背景には、CFTC登録事業者が上場するイベント契約の数と種類が増加していることに加え、主要プラットフォームにおける月間取引高が約240億ドルへと急拡大するなど、予測市場(Prediction market)の存在感が高まっている事実がある。予測市場は、一部の愛好家による投機の場から、相当規模の資金が流入する情報市場へと姿を変えつつある。

- 足元の予測市場をめぐっては、3つの重要な潮流が確認できる。1つ目は、実際のお金を投じる参加者が増え、売買が成立しやすくなっていることである。2つ目は、IMF(国際通貨基金)の分析にも見られるように、政策イベントなど、従来は定性的に語られがちだった不確実性を「市場の期待値」として定量化するデータソースとしての活用である。そして3つ目は、AIが自律的に情報を収集・取引を行うための、評価環境(ベンチマーク)としての機能拡張である。

- 以上を踏まえると、予測市場は単なる一過性のブームを脱し、これからの金融市場を支える新たな「情報インフラ」へと進化しつつある。市場参加者に求められるのは、この市場を単なるギャンブルとして遠ざけるのではなく、オルタナティブデータとしての活用可能性、新たなアルファの源泉となり得る条件、そして自社AIモデルの評価・検証環境としての利用可能性を、規制・流動性・運用リスクを踏まえて見極めていく姿勢である。

- 目次

1. 予測市場の急拡大が問いかけるもの

2026年6月10日、米商品先物取引委員会(CFTC)は、イベント契約に関する新しい規則案についてパブリックコメントを求める通知を公表した。イベント契約とは、将来の出来事の成否などに連動して損益が決まる契約を指す(注1)。近年、こうした将来の出来事を予測して取引する予測市場(Prediction market)の取引量が急速に増えている。そのため米国では、イベント契約をどこまで認めるのか、また選挙やスポーツなど規制すべき分野をどのように線引きするのかが、金融規制上の重要な課題となっている。

具体的な取引高の推移は2章(1)で確認するが、こうした市場規模の拡大は、予測市場が規制当局にとって無視しがたい領域になっていることを示している。これまで、予測市場は一部の暗号資産愛好家やギャンブラーによる「ニッチな投機市場」と見なされることが多かった。実際、選挙の勝敗やポップカルチャーの話題に賭ける側面がメディアではクローズアップされがちである。しかし、現在の熱狂とそれに伴う規制当局の動きを、単なる「一過性のギャンブルブーム」と片付けるのは適当でない。金融市場において、未来の不確実性をいかに確率として捉え、価格に織り込むかは、長年にわたる重要な課題である。現在、予測市場で起きている本質的な進化は、従来の金融市場では十分に価格化しにくかった選挙、規制変更、地政学リスクなどの定性的なイベントリスクについて、市場参加者の予測をリアルタイムで集約し、その発生確率を客観的な価格データとして可視化できるようになった点にある。さらに、AI技術の発展により、予測市場は、AIが現実世界の情報を読み取り、将来の出来事を予測する能力を試す場にもなり始めている。AIは、ニュース、統計、政策文書、SNSなどの情報をもとに、ある出来事が起こる確率を判断し、その判断を市場価格と照らし合わせることができる。さらに一部では、AIに仮想資金や実資金を持たせ、予測市場で売買判断を行わせる実験も始まっている。

本稿では、金融市場とテクノロジーが交差する最前線として、予測市場の台頭を考察する。急拡大する予測市場は、単なる投機的取引の延長線上にあるのか。それとも、金融市場における新たな情報生成インフラの誕生を意味しているのか。この点を本稿の問題意識として論じていきたい。

2. 予測市場を変えつつある3つの潮流

(1) 投機的ギャンブルから「取引量を伴う情報市場」へ

足元で最も顕著な動きは、予測市場がニッチな領域を脱し、大きな取引量を伴う「情報市場」へとスケールしている点である。Pew Research Centerのレポートによれば、KalshiやPolymarketといった主要な予測市場における世界の月間取引高は、2025年9月時点の50億ドル未満から、2026年4月には約240億ドルへと急増した。資料1は、その取引高の推移を明確に示している。スポーツ、暗号資産、そして政治イベントなど多様なテーマが取引の対象となっており、現実世界のイベントに対する人々の予測が、実際の資金を伴う形で集約されている。

こうした取引高の急増は、予測市場が規制当局にとって無視しがたい市場領域になりつつあることを示している。CFTCも、登録事業者が上場するイベント契約の数と種類が増加していることを踏まえ、2026年6月にイベント契約に関する規則案についてパブリックコメントを求める通知を公表した。市場規模の拡大と契約類型の多様化を背景に、予測市場は社会的な認知と影響力を高めつつある。

(2) 政策・地政学リスクを数値化する「市場の期待値」

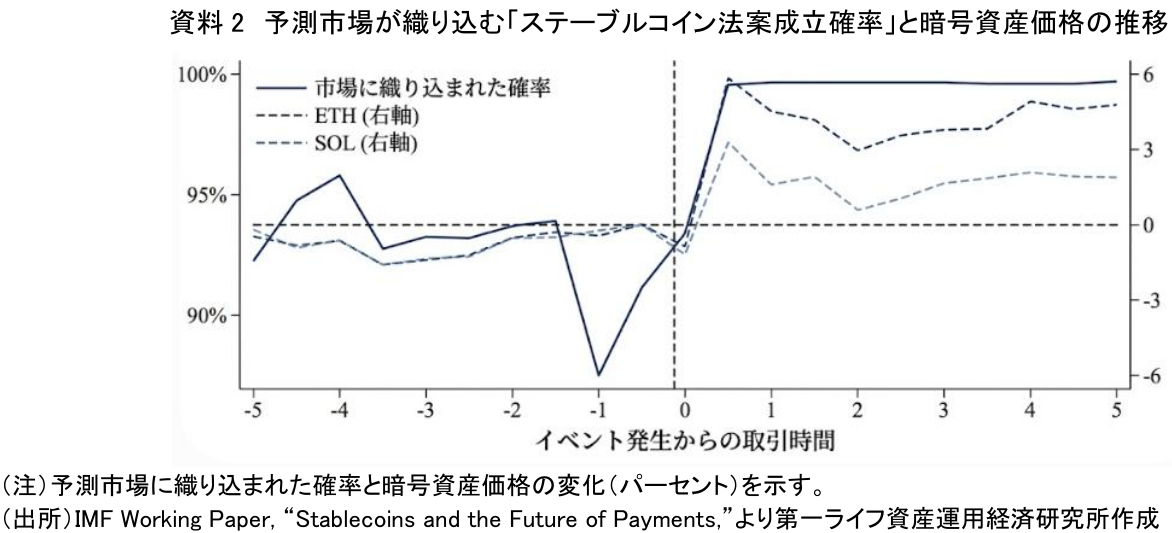

市場規模の拡大に伴い、そこで形成される価格の「データとしての有用性」も実証されつつある。これまで、法案の成立確率や選挙の勝敗といった定性的なイベントは、世論調査や専門家の見解に頼る部分が大きく、金融市場の期待値を正確に測ることは困難であった。しかし現在、予測市場の価格は、リアルタイムで変動する「未来の確率」としてプロの分析にも組み込まれ始めている。IMFが2026年3月に発表したワーキングペーパー「Stablecoins and the Future of Payments」では、米国のステーブルコイン法案(GENIUS Act)の議会通過が既存の決済企業の株価に与える影響を分析する際、Polymarketのデータが活用された。資料2は、「2025年に米国でステーブルコイン法案が成立するか」という予測市場の確率と、ETH・SOL価格のイベント前後の動きを示している。IMF論文では、この予測市場に織り込まれた成立確率を、市場参加者の期待値を測るプロキシ(注2)として用い、GENIUS Actの成立が既存決済企業の株価に与えた影響を推計している。予測市場は、金融機関や研究機関にとって、未来の不確実性を価格として読み解くための重要なデータソースとなりつつある。

(3) AIの自律的な意思決定を測る「評価環境」としての機能

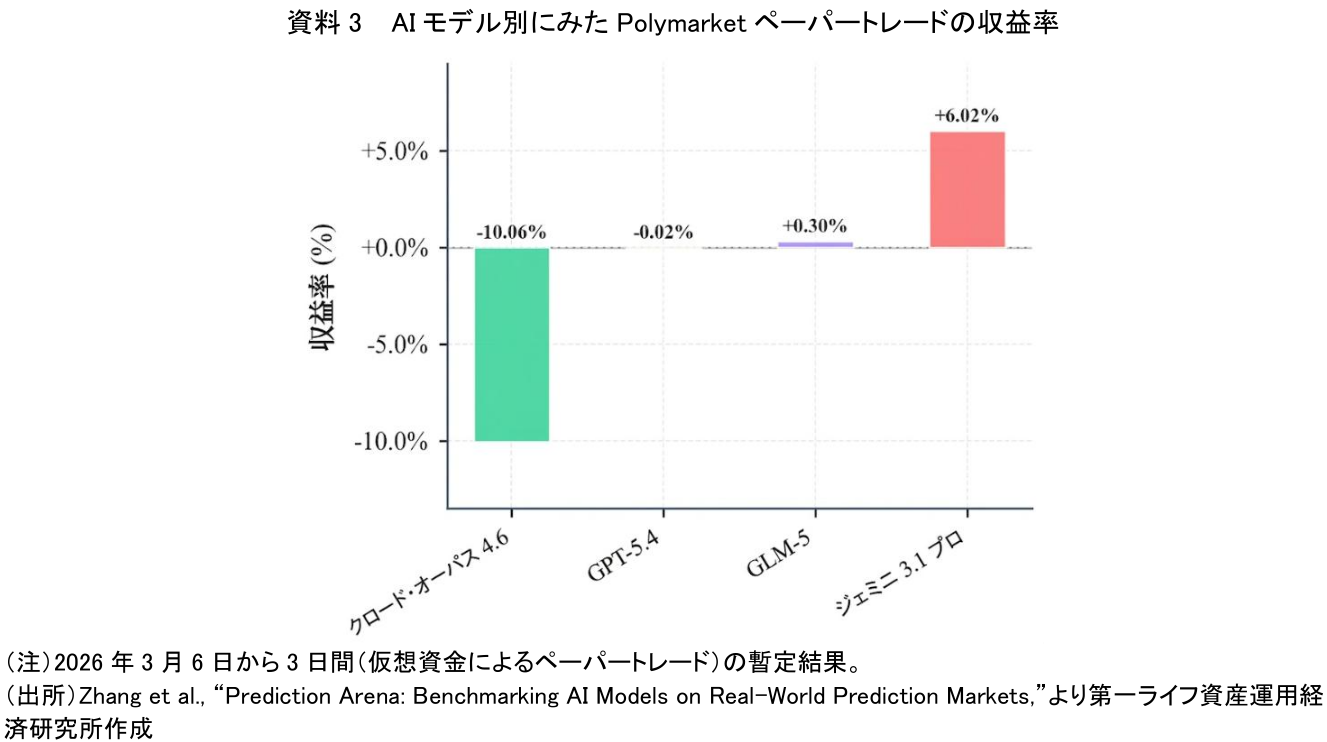

さらに、テクノロジーの観点から見逃せないのが、予測市場がAIモデルの推論能力や意思決定能力を測る、新たなベンチマーク(評価環境)として機能し始めている点である。AI技術の進化に伴い、AIが自律的に情報を収集し、未来を予測して行動する能力が問われるようになっている。Zhang et al.(2026年3月)の論文「Prediction Arena: Benchmarking AI Models on Real-World Prediction Markets」では、複数の最先端LLM(大規模言語モデル)に自己資金を与え、実際の予測市場データを用いて自律的に取引させる実験が行われた。従来の静的なデータセットを用いたテストとは異なり、予測市場では「未知の未来」に対する予測精度だけでなく、リスク管理、資金配分、そして市場の歪みを見抜く実戦的な能力が問われる。

資料3は、Polymarketにおける次世代AIモデルのペーパートレードの収益率を示している。結果として、モデル間で明確なパフォーマンスの差が確認された。例えば、特定のモデル(ジェミニ 3.1 プロ)はPolymarketのオープンな市場探索環境において最も高いリターン(+6.02%)を達成した一方、他のモデルはマイナスや微増にとどまった。なお、実資金で通期運用した主力モデル群はおおむね損失を計上しており、この+6.02%も3日間・仮想資金による暫定値である点には留意を要する。これは、予測市場がAIの「真の知能」を評価する実環境に近い競争の場として機能することを示している。AIが予測市場のデータを読み解くだけでなく、AI自身が市場参加者として価格形成に関与する時代において、予測市場はAIと金融市場が交差する最前線となっている。

3. 「情報インフラ」をどう市場戦略に組み込むか

予測市場は単なる投機ブームの域を超え、これからの金融市場やAI技術の発展を支える「新たな情報インフラ」へと発展しつつある。これまで、金融市場におけるデータ活用は、過去の財務データやテキストデータ(ニュースやSNS)の解析が中心であった。しかし、予測市場が「情報インフラ」として定着することで、「集合知によって形成された未来の確率データ」を直接シグナルとして読み込むことが可能になる。

予測市場が情報インフラになり得る理由は、主に3つある。第1に、多数の参加者が持つ断片的な情報や見通しを、売買を通じて一つの価格に集約できることである。第2に、その価格がリアルタイムで更新されるため、政策、選挙、地政学、規制変更などの不確実性を継続的に観察できることである。第3に、そこで生まれる確率データが、人間の投資判断だけでなく、AIモデルの学習・検証・意思決定にも利用できることである。この意味で予測市場は、単なる賭けの場ではなく、未来に関する情報を生成し、流通させ、機械も読み取れる形で提供する基盤になりつつある。

さらに、AI自身が予測市場で自律的に取引を行う時代が、実験段階ながら現実のものとなりつつある。この不可逆的なトレンドを踏まえ、今後の市場参加者には多角的なアプローチが求められる。まず、IMFの分析事例が示すように、政策変更や地政学リスクの発生確率は、もはや専門家の定性的な意見のみに依存するものではない。予測市場の確率をリアルタイムのセンチメント指標としてモニタリングし、伝統的な株式や債券のポートフォリオの動的ヘッジやリスク管理に活用するプロセスが、有力な選択肢となり得る。それに加えて、AIモデルの推論能力が向上するにつれ、予測市場における価格の歪み(ミスプライシング)を瞬時に見つけ出し、アービトラージ(裁定取引)やイベント・ドリブン型の投資を行う主体が増加していくと考えられる。予測市場は、伝統的資産との相関が低い独立したリターンの源泉として、活用が広がる可能性がある。さらに、独自のAIモデルを開発・運用する際、過去のバックテストだけでは過学習(オーバーフィッティング)のリスクを排除しきれないという課題がある。予測市場という「身銭を切るリアルな環境」でAIモデルを競わせることは、AIの真の予測能力とリスク管理能力を鍛え上げ、客観的に評価するための有効な評価手段の一つとなり得る。こうした活用はいずれも、米国における規制動向の不確実性、市場の流動性や価格形成の安定性、そして自律的に取引するAIの運用リスクを前提とした検証を欠いては成り立たない。

予測市場の台頭は、単なる投機ブームではなく、未来の不確実性を価格化し、AI時代の意思決定を支える新たな情報インフラの形成として捉えるべきである。「怪しい賭け事」という過去の先入観にとらわれることなく、この新たな情報インフラを自らの戦略にどう組み込むかが、今後の市場における競争力を左右することになるのかもしれない。

【注釈】

-

イベント契約とは、選挙結果、法案成立、経済指標、スポーツ結果など、将来の出来事の成否や結果に応じて損益が決まる契約をいう。予測市場では、こうした出来事を一口単位の契約またはシェアとして売買し、予測が的中すれば一定額が支払われ、外れれば無価値になる仕組みが一般的である。例えば、ある出来事について1ドルの支払いが見込まれる契約が0.70ドルで取引されていれば、市場参加者がその出来事の発生確率をおおむね70%程度と見ていると解釈できる。もっとも、イベント契約は一般消費者から見ると賭博に近い性格を持つ一方、米国ではCFTCの監督下で、一定のイベント契約が金融デリバティブとして扱われ得る。この位置づけの根拠には、将来の出来事に関するリスクを価格化し、場合によってはヘッジ手段として利用し得るという考え方がある。ただし、すべての予測市場やイベント契約が一律に認められているわけではなく、選挙、スポーツ、ゲーム性の高い取引などをめぐって、連邦規制と州の賭博規制の関係にはなお不確実性が残る。

-

プロキシとは、分析したい概念を直接観察できない場合に、それに近い動きを示す観測可能な指標を代用するものをいう。ここでは、市場参加者がステーブルコイン法案の成立をどの程度織り込んでいたかを直接観察する代わりに、Polymarketの価格が示す成立確率を、市場の期待値を測るプロキシとして用いている。

【参考文献】

-

Commodity Futures Trading Commission(2026)“CFTC Seeks Public Comment on Notice of Proposed Rulemaking Concerning Event Contracts Involving Enumerated Activities,” June 10, 2026.

-

Pew Research Center(2026)“Trading volume on prediction markets has soared in recent months,” May 27, 2026.

-

International Monetary Fund(2026)“Stablecoins and the Future of Payments: Evidence from Financial Markets,” WP/26/52, March 2026.

-

Zhang, J. et al.(2026)“Prediction Arena: Benchmarking AI Models on Real-World Prediction Markets,” March 28, 2026.

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

株と債券は「24時間取引」になるのか ~オンチェーン化が変える、世界の市場インフラ~

AI・テクノロジー

柏村 祐

-

AI詐欺から資産形成を守る「奪われない力」 ~AI勧誘・投資詐欺・暗号資産送金が突く個人マネーの盲点~

AI・テクノロジー

柏村 祐

-

AIエージェントは資産運用の「実行役」になれるのか ~「相談相手」から「実行役」へ、エージェント型取引と投資家保護~

AI・テクノロジー

柏村 祐

-

AI半導体バブルはどこまで続くのか ~AI半導体投資の過熱と、インフラ投資回収の限界~

AI・テクノロジー

柏村 祐

-

AIエージェントはSaaS企業の敵か味方か ~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

AI・テクノロジー

柏村 祐