- Research Report

-

2026.06.30

AI・テクノロジー

次世代技術

デジタル化・DX

マネー

株価

AI(人工知能)

ビッグデータ

資産形成・資産運用

AIエージェントはSaaS企業の敵か味方か

~「SaaSの死」は本当か?ソフトウェア株再評価の新しい論点~

柏村 祐

- 要旨

-

- 2026年半ば、米国の有力AI企業の上場観測が広がる中、株式市場ではAIを支えるためのインフラ(半導体など)に資金が集中している。一方で、SaaS (Software as a Service:サービスとしてのソフトウェア)企業、すなわちソフトウェアをクラウド経由で提供する企業の株は、「AIが人間の仕事を奪えば、人数分のライセンス収入が減る」という懸念などから売られている。しかし、市場で語られる「SaaSの死」という悲観論は一面的な見方に過ぎない。

- AIエージェントの普及はSaaSに大きな変化をもたらす。第一に、SaaSは「人が画面で操作するもの」から「AIが裏側で連携して使う基盤」へと変わる。第二に、企業がAIを使う上でセキュリティや正確性が壁となるため、安全なデータ管理ができる既存SaaSの価値はむしろ高まり得る。第三に、人数ベースの課金は減るかもしれないが、AIによる業務自動化のニーズによってソフトウェア市場全体は拡大する可能性がある。

- 結論としては、AIエージェントはSaaSに「死」をもたらすものではないだろう。むしろ、ソフトウェア市場全体を広げる可能性がある。投資家に求められるのは、「ユーザー数」という過去の基準にとらわれず、AIを組み込み、従量課金や成果報酬型のモデルへ移行できる企業を見極める視点である。

- 目次

1. ソフトウェア株を覆う「SaaSの死」は本当か

2026年半ばを迎え、株式市場ではAnthropicやOpenAIといった米国の有力AI企業の上場(IPO)観測が相次いで報じられている。これまで未上場市場を中心に盛り上がってきたAI投資ブームが、公開市場でも意識され始め、投資家の間では「AI時代の真の勝者は誰か」を探す動きが激しさを増している。こうした中、株式市場の資金は半導体やデータセンター、電力といった「AIインフラ」の企業に集中している。その一方で、既存のSaaS (Software as a Service:サービスとしてのソフトウェア)企業、すなわちソフトウェアをクラウド経由で提供する企業の株は、半導体やAIインフラ関連株に比べて相対的に出遅れている。2026年には、AIエージェントが従来型ソフトウェアの利用形態や収益モデルを変えるとの懸念から、主要ソフトウェア株が調整する場面も目立っている。この背景にあるのが、単なる対話型のAIではなく、自律的に業務をこなす「AIエージェント」の進化に対する市場の警戒感である。人間が質問して回答を得るだけの従来のAI(アシスタント)とは異なり、AIエージェントは自ら計画を立て、人間の代わりにソフトウェアを直接操作して仕事を完結させる能力を持つ。

これまでSaaS企業の多くは、「座席課金」、つまり人数ベースの課金モデルによって、安定的に収益を伸ばしてきた。しかし、AIエージェントが人間の代わりに仕事をするようになれば、企業が必要とするライセンス数は減少する可能性がある。その結果、SaaS企業の収益基盤である座席課金モデルが成り立たなくなるのではないか、という懸念が広がっている。巷でバズワードとなっている「SaaSの死」とも呼べるこうした悲観的な見方が、ソフトウェア株の重しとなっている。

もっとも、この見方は事態の一面を捉えたものに過ぎない。AIエージェントは、確かに従来の座席課金モデルには脅威となり得る。一方で、業務の自動化を進めることで、SaaS企業に新たな成長機会をもたらす可能性もある。市場は現在、ライセンス数の減少という短期的なリスクに注目している。しかし、AIによって生まれる業務自動化の需要や、それに伴う新しい課金モデルの可能性は、十分に評価されていない。

本稿では、AIエージェントがSaaS企業に「死」をもたらす脅威なのか、それとも新たな成長をもたらす機会なのかを検討する。ライセンス数の減少という短期的なリスクだけではなく、AIエージェントが生み出す業務自動化の需要や新たな課金モデルの可能性にも注目し、SaaS市場に与える影響を整理する。

2. AIエージェントはSaaSをどう変えるのか

(1) 「人が使う画面」から「AIが使う裏側の基盤」へ

第一の変化は、SaaSを使う主役が「人間」から「AIエージェント」へと移り始めていることである。これまでSaaSは、利用者がパソコンの画面を通じてデータを入力し、仕事を進めるための道具だった。しかし、自律的にタスクを実行するAIエージェントの進化により、SaaSはAIが裏側でシステムをつないで呼び出す「業務基盤」へと変わりつつある。

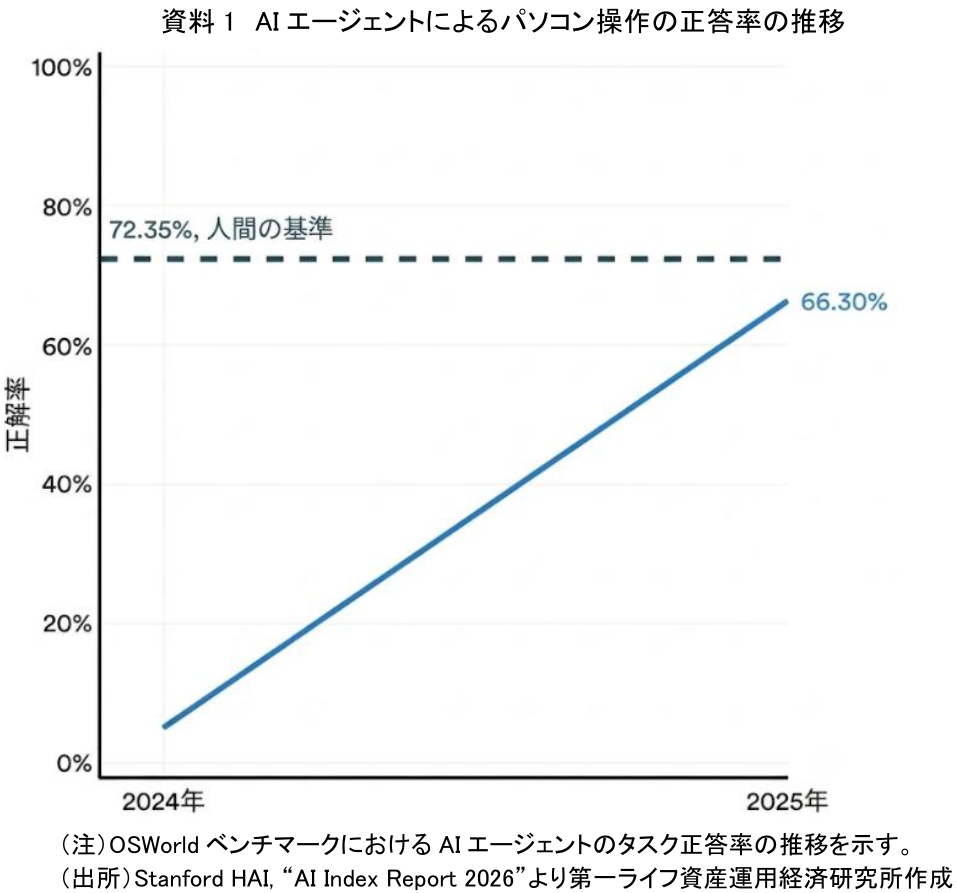

Stanford HAIの「AI Index Report 2026」によると、AIエージェントの能力は急速に向上している。実際のパソコン環境(Ubuntu、Windows、macOS)でAIエージェントの能力をテストする「OSWorld」という指標において、AIのタスク正答率は2024年時点の約12%から、2025年には66.3%へと急上昇した(資料1)。これは人間の平均である72.35%に迫る水準である。AIエージェントが複数のアプリを横断的に操作し、一定の業務タスクを実行できるようになってきたことは、SaaSの価値が「利用者にとっての画面の使いやすさ」だけでなく、AIからのアクセスのしやすさ、API連携、データ連携、権限管理のしやすさによっても評価される時代に入りつつあることを示唆している。

(2) 企業の壁:セキュリティと正確性の懸念

第二の変化は、AIエージェントの普及が進む一方で、企業での本格的な利用においては、既存のSaaSが持つ「安全なデータ管理体制(ガバナンス)」の価値が改めて見直されることである。AIエージェントが自動で仕事をしてくれるなら、既存のSaaSは不要になるという極端な意見もある。しかし、企業の業務においては、機密データの扱いや仕事の正確性が厳しく問われる。

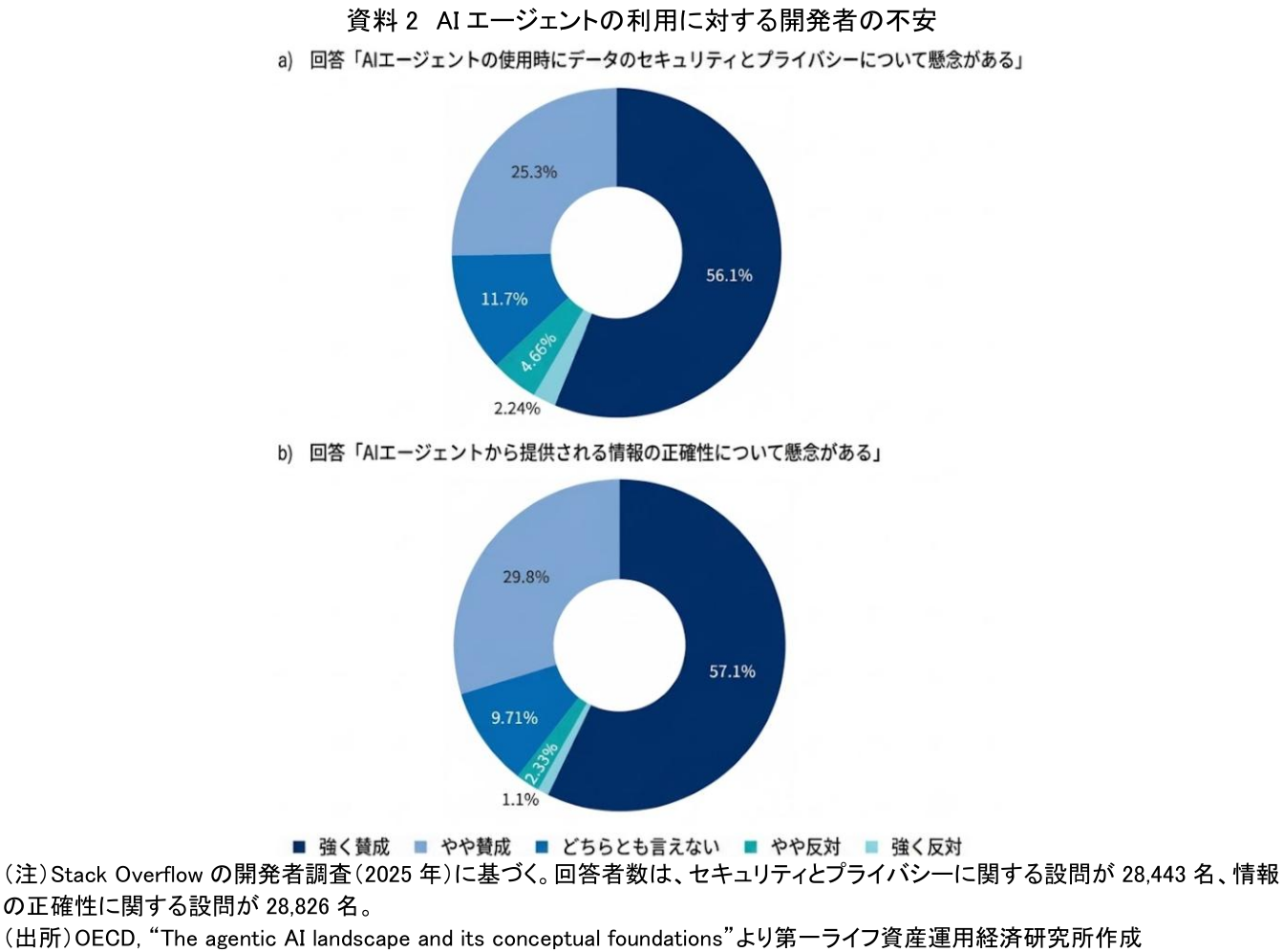

OECDのレポートに引用された2025年の開発者調査によると、AIエージェントを利用する開発者の大多数が強い不安を抱いている。具体的には、データのセキュリティとプライバシーに関して56.1%が「強く賛成」、25.3%が「やや賛成」と回答し、提供される情報の正確性についても57.1%が「強く賛成」、29.8%が「やや賛成」と懸念を示している(資料2)。企業がAIエージェントに仕事を任せるためには、誰がどのデータにアクセスできるかの管理や、操作履歴の保存、データの保護が欠かせない。長年にわたって企業の業務に深く入り込み、権限管理、監査対応、データ保護の仕組みを整えてきた既存のSaaS企業は、この点で相対的に有利な立場にある。実際、Morgan Stanley Investment Managementも、規制対応や監査可能性が求められる業務では、AIが既存のシステム・オブ・レコードを全面的に代替するよりも、その上に「知能の層」として重なる可能性が高いと指摘している。AIエージェントはSaaSを代替するのではなく、信頼できるSaaSの基盤の上で、あるいはその管理下で動くことが求められる。

(3) 「座席課金」は減るが、市場全体は大きく広がる

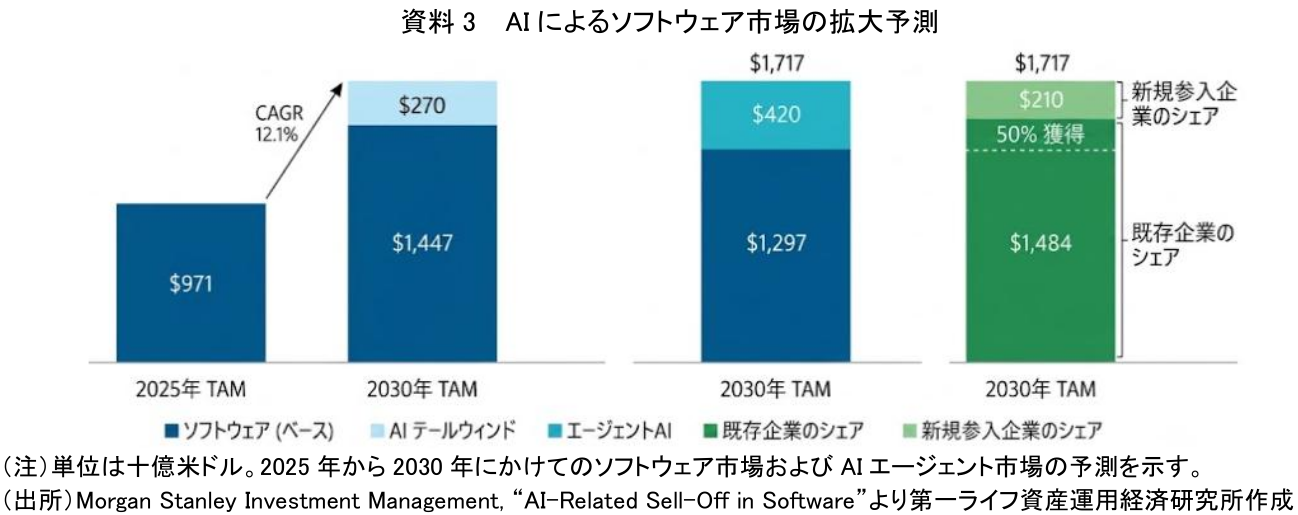

第三の変化は、ソフトウェアのビジネスモデルと市場規模の再定義である。SaaS企業の多くは、ユーザー数に応じた「座席課金」モデルを採用してきた。AIエージェントが人間の業務を効率化すれば、企業が必要とするライセンス数は減り、既存のSaaS企業の売上を圧迫するとの懸念が広がっている。これが近年のソフトウェア株が売られている一因である。しかし、Morgan Stanley Investment Managementのレポートは、AIによる業務自動化がソフトウェア市場全体を大きく押し広げると指摘している。同レポートの予測によれば、2025年時点で約9,710億ドルとされるソフトウェア市場は、2030年にはベースの成長に加えてAIによる2,700億ドルの追い風を受け、1兆7,170億ドルへと拡大するとされている。その中でAIエージェントの市場は4,200億ドル規模へと急成長する見込みだ(資料3)。

確かに、AIエージェントの台頭は従来のSaaS市場の一部を削るリスクを含んでいる。特に、人数分のライセンスに依存する座席課金モデルは、AIによる業務自動化が進むほど下押し圧力を受けやすい。しかし、AIによって新たに生まれる「業務の自動化」のニーズは、ソフトウェア市場全体を押し広げる可能性がある。SaaS企業に求められるのは、単なる道具の提供から、AIエージェントを活用した「利用量」「処理量」「成果」に基づく新たな料金体系への移行である。独自のデータ、深い業務プロセスへの組み込み、強固な顧客基盤を持つ既存のSaaS企業がAIをうまく取り込めれば、新たに拡大する市場の恩恵を受ける余地は大きい。

3. 投資の新しいモノサシ:「人数」から「使った量・成果」へ

以上を踏まえると、AIエージェントはSaaSに「死」をもたらすものではないだろう。むしろ、ソフトウェア市場全体を一段と拡大させる可能性がある。AIエージェントの普及によって、SaaSの役割は「人間用のツール」から「AI用の業務基盤」へと変化していく。特に、企業利用に欠かせないセキュリティやデータ管理を提供する既存のSaaS企業は、AI時代においても強い競争力を維持する可能性が高い。ただし、すべてのSaaS企業がこの恩恵を受け、勝者になれるわけではない。明暗を分けるのは、AIの進化に合わせてビジネスモデルを転換できるかどうかである。投資家にとって最も重要なのは、ソフトウェア株を評価する基準を見直すことである。これまでSaaS企業を評価する上では、「ユーザー数(座席数)の伸び」が重視されてきた。しかし、AIエージェントが業務を代行する世界において、座席数が増えることを前提とした成長ストーリーは通用しにくくなる。今後は、AIエージェントを自社サービスに組み込み、従量課金モデルや成果報酬モデルへ移行できる企業を見極める視点が重要になる。つまり、投資家は、利用人数が増える企業ではなく、AIによって生み出される業務価値を収益化できる企業に注目する必要がある。

では、個人投資家はそのような企業をどのような視点から見極めればよいのだろうか。注目すべきポイントは2つある。1つ目は、決算発表などで「API(システム同士をつなぐ窓口)の利用回数」や「データ処理量」の伸びをアピールし始めているかどうかだ。これは、人間ではなくAIがそのSaaSを使い始めている強力なサインとなる。2つ目は、「その企業にしか蓄積できない独自のデータ」を持っているかどうかである。AIがどれほど賢くなっても、学習や判断の元となる「企業の実際の業務から蓄積されるデータ」がなければ機能しない。特に、企業の実際の業務プロセスから生まれるデータを持つSaaS企業は、他社が簡単に代替できない強みを持つ。「SaaSの死」という足元の悲観論は、ソフトウェア株を再評価する契機にもなり得る。個人投資家が注目すべきなのは、市場のムードに左右されることではない。AIエージェントの利用拡大を収益化できる「次世代の課金モデル」と、他社が簡単に代替できない「強固なデータ基盤」を持つ企業である。AI時代のソフトウェア株投資では、「座席数」ではなく、「AIが生み出す業務価値を収益化できるか」という視点こそが、新たな評価軸となるのであろう。

【参考文献】

-

Stanford HAI(2026)“AI Index Report 2026”

-

OECD(2026)“The agentic AI landscape and its conceptual foundations”

-

Morgan Stanley Investment Management(2026)“AI-Related Sell-Off in Software”

柏村 祐

本資料は情報提供を目的として作成されたものであり、投資勧誘を目的としたものではありません。作成時点で、第一ライフ資産運用経済研究所が信ずるに足ると判断した情報に基づき作成していますが、その正確性、完全性に対する責任は負いません。見通しは予告なく変更されることがあります。また、記載された内容は、第一生命保険ないしはその関連会社の投資方針と常に整合的であるとは限りません。

- 柏村 祐

かしわむら たすく

-

政策調査部 主席研究員

専⾨分野: AI・資産運用・デジタル資産

執筆者の最近のレポート

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

四半期特集寄稿『資産運用立国の次の論点~金融AIガバナンスは資産運用業をどう変えるか~』

資産形成

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐

-

金融機関はAI攻撃をAIで防げるのか ~Claude Mythosが突きつける「防御の速度競争」と金融インフラのレジリエンス~

AI・テクノロジー

柏村 祐

関連テーマのレポート

-

予測市場はAI時代の新たな情報インフラになるのか ~Polymarketが映す「未来の価格」~

AI・テクノロジー

柏村 祐

-

AI相場の死角は「アクセス停止」か ~Fable/Mythosが映すモデル供給リスク~

AI・テクノロジー

柏村 祐

-

米国AI企業の上場ラッシュは何を変えるのか ~未上場AIブームが個人マネーに流れ込む日~

AI・テクノロジー

柏村 祐

-

金融機関はAI攻撃をAIで防げるのか ~Claude Mythosが突きつける「防御の速度競争」と金融インフラのレジリエンス~

AI・テクノロジー

柏村 祐

-

AIは家計と投資の相談役になれるのか ~口座連携時代に問われる利便性と投資判断リスク~

AI・テクノロジー

柏村 祐